Systém důchodového pojištění je v hlubokém deficitu

5.3.2021

6 min.

Český systém důchodového pojištění skončil v minulém roce v deficitu 40,6 miliardy korun, což je nejhorší údaj od roku 2014. V letošním roce lze také očekávat hluboký deficit. Deficit pochopitelně zaceluje vláda z jiných rozpočtových kapitol. Státní kasa ale není bezedná a když se někde přidá, tak se jinde musí ubrat, případně je nutné do truhlice nalít nový kapitál. Počet důchodců bude v budoucnosti stoupat a je zcela zřejmé, že český důchodový systém není při současném nastavení udržitelný. Každý občan by se měl na důchod připravovat i sám a nespoléhat čistě na stát.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Systém důchodového pojištění závisí na vývoji ekonomiky

Následující obrázek z Ministerstva financí ČR ukazuje příjmy, výdaje a deficit systému státního důchodového pojištění v ČR. Minulý rok se vybralo 485 miliard Kč, což bylo o 9 miliard méně než v roce 2019. Ekonomická krize postihla celou ekonomiku a na sociálním pojištění se navzdory různým záchranným opatřením vybralo méně. Výdaje naopak stouply na rekordních 526 miliard Kč. Ne že by se až tak výrazně zvedl počet důchodců, ale zejména se zvýšily vyplácené důchody.

Podíl výplat starobního důchodu na HDP se zvedl na 9,4 % z 8,3 % v roce 2019. Nicméně nejvyšší poměr byl v roce 2012, a to na úrovni 9,5 %. Jak můžeme toto číslo interpretovat? Prakticky desetina celkového ročního ekonomického výstupu ČR jde na zabezpečení důchodců v ČR, přičemž odvody na sociální zabezpečení se platí především z práce. Takže zátěž padá především na zaměstnance a OSVČ. Myšlenka je taková, že tyto skupiny teď svou prací vytváří prostředky na krytí potřeb současných důchodců a až budou sami v důchodovém věku, tak jednoduše budoucí zaměstnanci a OSVČ budou pokrývat jejich důchody.

Tento průběžný systém funguje, dokud roste ekonomický výstup a počet důchodců se nezvyšuje vyšším tempem. Pokud by ekonomika stagnovala anebo by nastal nárůst počtu důchodců (či by stouply průměrné důchody), tak jednoduše bude systém deficitní. A s tímto scénářem se počítá i do budoucnosti. Ekonomika by sice měla růst, ale počet penzistů a výdaje důchodového systému by měly stoupat rychleji.

Starobní důchod už v ČR pobírá přibližně 2,5 milionu lidí, v roce 2007 to byli jenom 2 miliony lidí.

Průměrný starobní důchod se vyšplhal na 14 479 Kč. V roce 2007 byl na úrovni 8747 Kč.

Udržitelnost veřejných financí: daně a odvody půjdou nahoru

Národní rozpočtová rada vydala v posledních dnech doporučení, „aby vláda připravila realistickou konsolidační strategii“. Je zřejmé, že rozsah konsolidačního úsilí v letech 2022 až 2024 bude muset být vyšší než 0,5 % HDP ročně. Zároveň je patrné, že tato konsolidace si vyžádá významné navýšení daňové zátěže, neboť dlouhodobější výpadek příjmů v rozsahu daňového balíčku není možné zcela pokrýt redukcí výdajů (pokud by tedy nemělo dojít k výrazné redukci výdajů v největších výdajových blocích, kterými jsou sociální zabezpečení, zdravotnictví a školství, což NRR nepředpokládá).“

Jakákoliv česká vláda, která v letošních volbách vyhraje, bude muset připravit plán zvyšování daní a odvodů, aby pokryla obrovský rozpočtový deficit. S podobným problémem se bude potýkat řada zemí. Kupříkladu ve Velké Británii by do roku 2026 mělo stoupnout daňové zatížení na 35 % HDP, což by byl nejvyšší údaj od roku 1970. Opět si číslo 35 % převeďme do běžné řeči – ze všech příjmů, které Britové vygenerují, odvedou v průměru 35 % státu. Stát pak tyto prostředky přerozdělí dle rozpočtu. Do některých kapitol dá více, jinde může naopak ubrat.

Stačí vám příjem 14 479 Kč za měsíc?

Pokud jste v minulosti dlouhodobě pobírali přibližně průměrný plat, tak teď máte měsíční příjem z důchodového systému kolem 14 500 Kč. Když bychom tuto částku zvedli o inflaci 2 % p.a., tak za 20 let to je 21 500 Kč, za 30 let to je 26 300 Kč, za 40 let cca 32 000 Kč (ale spíše to bude trochu méně). Z takovouto úrovní důchodu mohou v průměru lidé do budoucnosti počítat.

Jenomže inflace znamená, že rostou ceny v ekonomice. I kdyby důchodci za 40 let dostávali v průměru 32 000 Kč, tak by to nebylo žádné terno (hodnota 32 000 by odpovídala současným 14 500 Kč). Vraťme se tedy k zásadní otázce: stačilo by vám na přežití 14 479 Kč za měsíc? Většina lidí řekne, že to je málo. Co s tím lze udělat?

Samozřejmě lez stoupat po kariérním žebříčku a snažit se o vyšší mzdu, což by znamenalo i vyšší příjem ze státního důchodového pojištění v budoucnosti. Tady si jenom musíme uvědomit, že důchodový systém je nastaven rovnostářský směrem k průměru, takže navýšení mzdy teď přinese mnohem menší navýšení důchodů v budoucnosti.

Druhou variantou je vytvoření majetku, ze kterého lze v důchodu čerpat. Když si teď na hypotéku koupíte nemovitost na bydlení, tak za 30 let ji postupně splatíte a pak v důchodu máte střechu nad hlavou a už neplatíte splátky bance.

Dalším aktivem jsou finanční instrumenty, jako jsou kupříkladu akcie firem. Při ekonomickém rozmachu budou firmám stoupat zisky a tím pádem se bude zvyšovat majetek akcionářů. Do akcií a finančních instrumentů lze také odkládat peníze pravidelně stejně tak, jak lze pravidelně splácet hypotéku. Ve své podstatě se z finančního hlediska jedná o to samé – teď odkládáme nějaké prostředky stranou, abychom v budoucnosti měli majetek, ze kterého čerpáme užitek. K tomuto tématu jsme už publikovali analýzu ZDE. Příklad pro přehlednost zopakujeme:

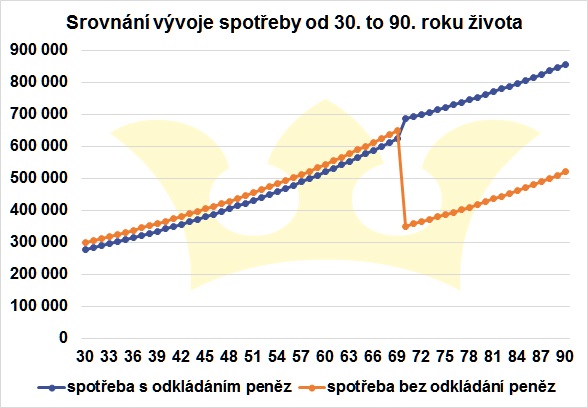

Zvolme si 30letého člověka s pravidelnou čistou mzdou 25 000 Kč (která se ročně zvedá o průměrnou inflaci 2 %). Ví, že půjde do důchodu cca ve věku 70 let, takže investiční horizont má více než 40 let. Co může udělat? Určitě může celých 25 000 Kč měsíčně spotřebovat. Pak v 70. letech při odchodu do důchodu bude mít státní důchod cca 29 000 Kč měsíčně a nic více k tomu (snad se budoucím vládám podaří uchovat průměrný důchod alespoň na úrovni 40 % průměrných mezd). Anebo může část současné mzdy odkládat stranou. Dejme tomu, že si bude odkládat konstantně 2000 Kč měsíčně. 23 000 Kč na okamžitou spotřebu je pro takovéhoto člověka v pořádku a nebude vyloženě bídačit. 2000 Kč bude investovat do aktiv s výnosností 7 % p.a.. Po 40 letech se mu na účtu naakumuluje 4,8 mil. Kč. Tato částka může být nadále zainvestovaná s průměrnou výnosnosti 7 % p.a., což by mu měsíčně přinášelo 28 000 Kč. K důchodu 29 000 Kč by si tedy polepšil o 28 000 Kč anebo o víc, pokud by rozpouštěl i naakumulovanou částku. Minimální měsíční příjem modelového člověka od jeho věku 70 let by tedy byl 57 000 Kč a směle by se mohl z hlediska příjmů srovnávat s průměrným pracujícím člověkem.

Uvedený příklad je úplný základ finančního plánování. Bez mírného omezení současné spotřeby a zainvestování peněz nelze vytvořit majetkovou základnu do budoucnosti. Pokud pochopíme tuto stěžejní podmínku, tak už si jenom vybereme nejvhodnější nástroje. Možností je mnoho.

Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE). Cenné papíry si mohou investoři nakupovat i sami u řady obchodníků s cennými papíry. V analýzách jsme se věnovali Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE). Investovat lze i na P2P portálech. Dlouhodobě stabilní úvěrové společnosti překonaly i krizový rok 2020, viz analýzy Mogo Finance, IuteCredit, DelfinGroup či Credistar.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

5.3.2021

6 min.

Mohlo by Vás zajímat:

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Napsat komentář