Začněte investovat ihned, ať si můžete užívat života

28.4.2026

4 min.

Kdy začít investovat? Už včera bylo pozdě. Lidé stále podceňují tvorbu portfolia. Častou myšlenkou je, že mladí lidé se ještě nemusí investicemi zabývat. Raději by si měli užívat života a pak později zameškané roky investování doženou. Finanční matematika ale tuto myšlenku vůbec nepodporuje. Ve skutečnosti je pro maximalizaci užitku v průběhu života nejlepší začít investovat co nejdříve.

Do akcií a ETF lze investovat u spolehlivého brokera XTB, přičemž do objemu 100 000 EUR měsíčně se neplatí komise (u objemu nad tento limit se plati poplatek 0,2 %) Naše rozbory platformy naleznete ZDE. Taktéž si můžete ZDARMA a bez nutnosti jakéhokoliv vkladu zkusit investování či trading na testovacím účtu XTB.

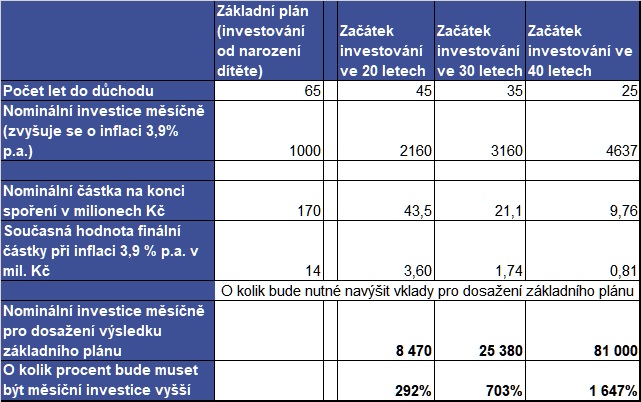

Připravili jsme scénáře pro lepší ukázku, jak čas v trhu generuje hodnotu. Monte Carlo simulace je na základě dat amerického akciového trhu od roku 1972. Inflační údaje jsou taky z USA.

Základní scénář/plán je, že hned po narození začnou rodiče dítěti investovat a pak si později dítě portfolio převezme a investuje si dál samo. Mnoho rodičů zakládá dětem nějaký typ portfolia.

Částka 1000 Kč, která se pravidelně zvyšuje o inflaci (dle historických dat 3,9 % p.a.). Částka může být ve vašem uvažování klidně poloviční, pak budou i finální hodnoty v následující tabulce poloviční. Nebo naopak třeba desetinásobná a pak budou i finální hodnoty v tabulce desetinásobné. Investuje se do odchodu do důchodu v 65. roku života.

V tabulce jsou pak tři alternativní scénáře na stejných údajích, kdy se začne investovat ve 20, 30 a 40 letech. A v těchto alternativních scénářích se začíná samozřejmě od inflačně navýšené základní investice 1000 Kč.

Pokud začneme investovat později, tak logicky bude při stejném očekávaném výnosu i nižší finální hodnota portfolia. Tuto finální nominální hodnotu inflačně očišťujeme na současnou hodnotu, ať lze výsledky srovnat.

V tabulce jsou důležité poslední dva řádky, které ukazují, jaká bude muset být investice v alternativních scénářích, aby se finální výsledek srovnal se základním plánem.

Pokud si portfolio začneme od nuly tvořit až ve 20 letech, tak pro dosažení základního plánu bude nutné vkládat 8470 Kč (+inflace každý rok) oproti 2160 Kč, což je o 292 % vyšší měsíční vklad.

Pokud začneme investovat až ve 40 letech, tak si budeme muset odkládat kolem 81 000 Kč (+ inflace každý rok) vs 4637 Kč v základním plánu, což je o 1647 % vyšší měsíční investice.

Brzký začátek investování výrazně snižuje objem peněz, které by si člověk měl odkládat stranou v pozdějším věku. Díky tomu si pak může lépe užít života v každém věku, nejenom v mládí.

Častou námitkou proti investování v mládí je i to, že je lepší investovat do seberozvoje. Což je pravda. Ale seberozvoj má taky své náklady a výnosy. Pokud je vnitřní výnosové procento seberozvoje vyšší než výnosnost investice do akcií, tak je samozřejmě seberozvoj lepší. Tady si každý musí zamyslet, co se mu vyplatí. Dlouhodobá výnosnost amerických akcií je cca 10 %. Bude dlouhodobá výnosnost seberozvojového školení vyšší? Když si do seberozvoje vložíte kupříkladu 20 000 Kč, vygeneruje vám v průběhu 30 let výnos 376 000 Kč (to je výnos uvedené částky investované do akcií v mediánovém scénáři)? Seberozvoj má časový i finanční náklad a ne každý má o něj zájem, ne každý chce budovat kariéru. Pro takovéto lidi je pak jednoduchá investice do ETF nejefektivnějším řešením.

Mix investic může být různý. Lze vybrat tisíce akcií a ETF a nepřeberné alokační kombinace. Na Finlord Patreon učíme investory, jak si samostatně sestavit kvalitní a dlouhodobě funkční portfolio. Detailně rozebíráme klíčové fundamentální ukazatele, statistiky i pokročilé investiční strategie.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

28.4.2026

4 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář