Analýza Portu: poctivá služba pro investory

15.10.2018

12 min.

Letos byla oficiálně spuštěna online investiční platforma Portu, která po vzoru zahraničních robo-advisorů přináší do ČR automatizované investování peněz. Platforma klade důraz na efektivní nízkonákladovou správu prostředků investorů pomocí ETF (Exchange Traded Funds – burzovně obchodované fondy). Za poplatek 1 % ročně získá investor celkem pokročilý nástroj. Stojí za ním jedna z největších středoevropských makléřských společností WOOD & Company Financial Services. Samozřejmě jsme si na platformě také založili soukromý účet a po hloubkovém otestování přinášíme první podrobnou analýzu. Co naše analýza ukazuje?

Kdo má rád kratší texty ohledně investičních platforem, tak tady je shrnutí: Portu čeští investoři vždy chtěli, platforma má obrovský náskok oproti zdejší konkurenci ze strany obchodníků s cennými papíry a standardními podílovými fondy. Ty doposud nabízely investorům služby s relativně velmi vysokými náklady. Je pravděpodobné, že v budoucnosti bude úspěšná zejména mezi nenáročnými investory.

Pro nové investory jsme u Portu vyjednali tři měsíce bez poplatku za správu, pokud se na platformu registrují přes odkaz uvedený v této analýze.

Nezapomeňte se přihlásit do newsletteru a sledujte i náš Twitter a Facebook, ať nepřijdete o další zajímavé analýzy.

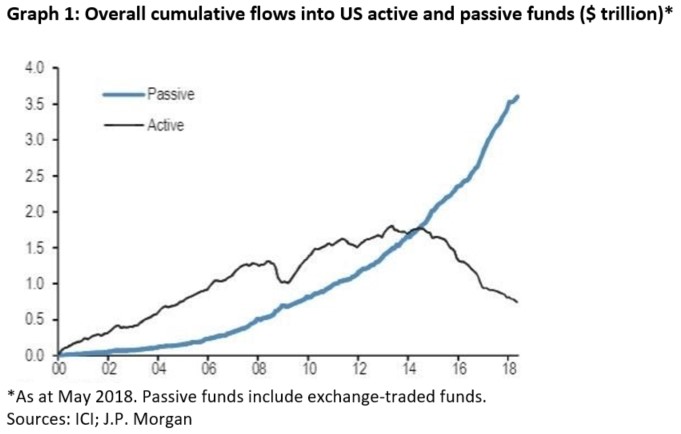

Robo-advisory a pasivní fondy jsou obrovským fenoménem

Dle údajů J.P. Morgan přiteklo od roku 2000 do května letošního roku do pasivních nízkonákladových fondů v USA více než 3,5 bilionu dolarů. Do aktivně spravovaných fondů přiteklo kolem 800 miliard USD, přičemž od roku 2014 americké aktivní fondy bez přidané hodnoty ve velkém ztrácejí investory. Podobný vývoj sledujeme i v Evropě či Asii.

Investoři chtějí mít své peníze na kapitálovém trhu, ale nechtějí manažerům fondů platit vysoké poplatky za to, aby tito manažeři jenom sledovali index. Velkým problémem u řady akciových fondů jsou vysoké vstupní poplatky, které se nezřídka pohybují až na úrovni 5 % z investice. A to ani nemluvíme o službách s předplacenými poplatky, kde je nákladovost v prvních letech skutečně odstrašující.

Portu jako robo-advisory platforma sází na nízkonákladové ETF a za malý poplatek ve výši 1 % p.a. (žádný vstupní nebo výstupní poplatek se neaplikuje) zařizuje další operativní činnosti kolem investování. Tady patří samozřejmě vyhodnocení investičního profilu, „odkliknutí“ pokynů, vytvoření měnového zajištění do korun, rebalancování portfolia, reporting, investiční plánování a další úkony. To jsou činnosti, které investoři v menší či větší míře vždy dělají.

Mnoho investorů si často neuvědomí, že rozdíl mezi 1 % a třeba 2 % je mnohem větší, než se na počátku zdá. Na stránkách Portu v sekci „Kolik to stojí“ nalezneme následující výmluvný graf. Srovnejme poplatek Portu ve výši 1 % s průměrným nákladem 1,67 % českého akciového fondu při investici 500 000 Kč na 30 let. Určitě si řeknete, že rozdíl 0,67 % nic není. Ale pozor. Za 30 let byste při uvedených parametrech ušetřili s Portu jenom díky nižšímu manažerskému poplatku 497 tisíc korun. S průměrným nákladem investiční strategie u brokera ve výši 4,08 % to raději ani nesrovnávejte. Rozdíl 1,7 milionu Kč vás může nepříjemně šokovat a přivést na myšlenku, že na finančním trhu jsou „samí šmejdi“. Ne, nejsou. Spolupracujte s poctivými investičními společnostmi a zjistíte, že na finančních trzích lze v dlouhém období vydělat dostatek peněz pro odchod do důchodu.

Pokud nás sledujete pravidelně, tak víte, že 30letý investiční horizont není až tak výjimečný. Každý člověk, který si šetří na důchod a má méně než 40 let, má investiční horizont minimálně 30 let.

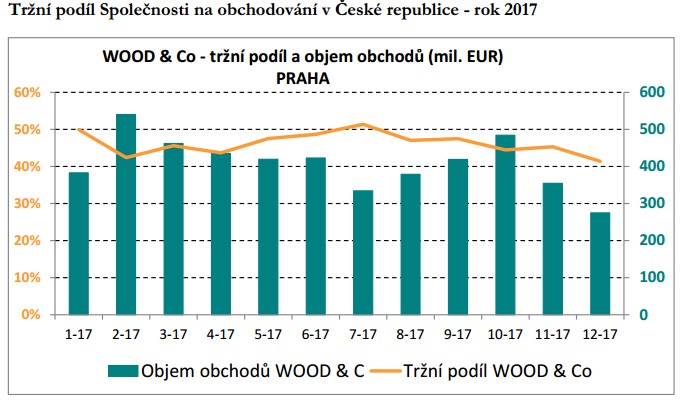

WOOD & Company je finančně velmi silná společnost

Se společností WOOD & Company se běžní investoři doposud moc nesetkávali. Tato přední středoevropská investiční skupina dělá makléře pro institucionální investory (banky, fondy, pojišťovny a další). Na pražské burze je díky 25letým zkušenostem největším obchodníkem. Na jiných středoevropských a východoevropských burzách patří také mezi největší hráče. Její finanční, technologické a personální zázemí je tedy obrovské. Prakticky ji v oblasti investičních zkušeností nemohou konkurovat ani největší české banky. Tržní podíl a objem obchodů v Praze je na následujícím grafu:

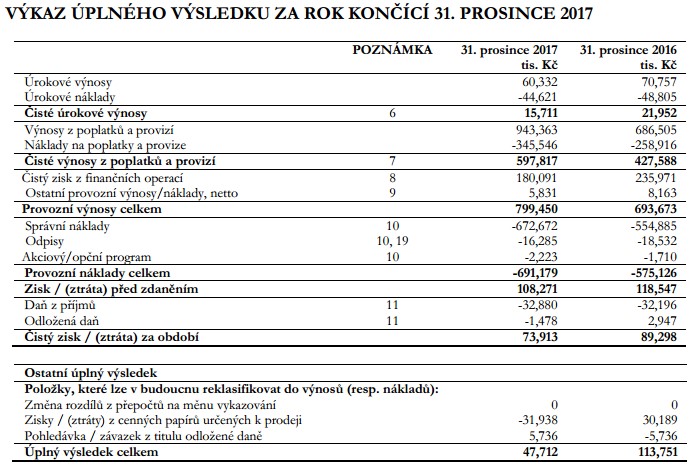

Dle výroční zprávy měla společnost úplný výsledek hospodaření +48 milionu Kč. Před rokem byl úplný výsledek 114 milionů. Tržby loni dosáhly téměř na 1 miliardu Kč. Aktiva společnosti přesahují 4,6 miliardy Kč. S takovýmto kapitálovým zázemím se už skutečně dá podniknout ledacos. Investoři mohou být klidní. Riziko krachu celé společnosti a potažmo platformy Portu je minimální. I kdyby tato situace nastala, tak majetek investorů je účetně oddělen a své peníze by získali zpět.

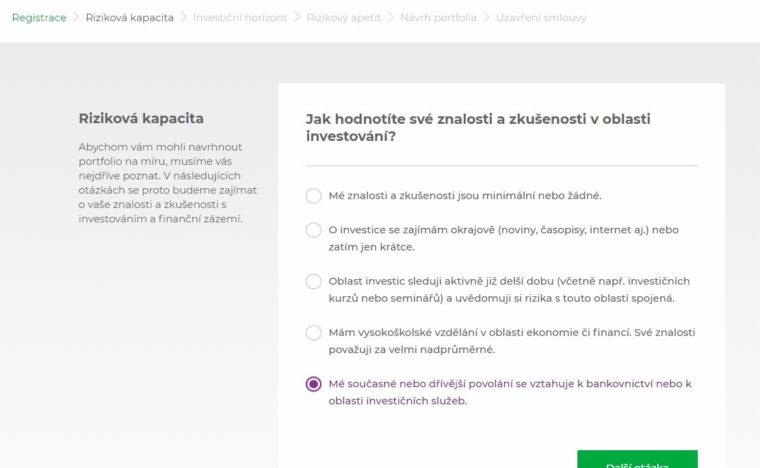

Založení účtu na Portu a jeho správa jsou skutečně snadné

Na fintech platformách je skvělá jejich jednoduchost. Ne jinak je tomu i v případě Portu. Při registraci účtu vás platforma provede několika kroky. Mimo jiné zjišťuje rizikovou kapacitu, investiční horizont, rizikový apetit. Údaje investora platforma automaticky vyhodnotí a pak navrhne portfolio dle zařazení do rizikové kategorie. Tuto kategorii si může investor změnit. Směrem dolů neomezeně, směrem nahoru jsou aplikovaná určitá omezení.

Pro ukázku procesu ukážeme screenshot z naší registrace. Jelikož jsme působili a působíme v investičních službách, tak jsme v otázce ohledně zkušeností a znalostí zvolili poslední bod. Většina zájemců o platformu se pravděpodobně zařadí do 2. až 4. bodu.

K rizikové kapacitě je pak ještě několik otázek. Například i ohledně pravidelných splátek dluhů. U každé otázky je nápověda, pokud by si investor nebyl jistý, co by měl zaškrtnout.

Po zodpovězení otázek systém automaticky vyhodnotí online dotazník, navrhne rizikový profil (stupnice 1 až 10) a ukáže cílené zastoupení aktiv. Nám pochopitelně vyšel nejvyšší rizikový profil 10, který by se měl zainvestovat z 56 % do amerických akcií, z 25 % do evropských akcií, z 10 % do asijských akcií a ze 7 % do akcií rozvíjejících se trhů. Pokud by nám to přišlo moc „akciové“, tak si můžeme zvolit nižší profil. Kupříkladu 7, kde je vyšší zastoupení dluhopisů. Tyto profily lze pak kdykoliv změnit.

Na konci registrace je pak nutné ještě poslat 2 identifikační dokumenty a výpis z banky (stačí hlavička). Portu má v textu vtipně napsané, že nahrání dokumentů je složité. Ne, to fakt není. Vždyť doklady lze ofotit mobilem a výpis z účtu si z internetového bankovnictví stáhne každý. Na screenshotu ještě není zobrazený poslední požadavek, a to je vyplnění W8-BEN formuláře pro USA (že investor není daňovým rezidentem v USA). Formulář si investor musí vytisknout, vyplnit, podepsat, naskenovat (nebo pěkně ofotit mobilem) a poslat do Portu. A je hotovo, učet je založen bez nutnosti návštěvy společnosti.

V přehledu svého účtu může investor vidět aktuální i historickou hodnotu majetku, zhodnocení v absolutní i procentuální výši. Taktéž vidí investor aktuální složení portfolia, které se může v důsledku pohybu cen na trhu mírně odlišovat od cílového stavu. V našem případě jsou nakupeny tyto ETF: SPDR S&P 500 ETF Trust (TER: 0,09%), iShares EURO Stoxx 50 UCITS (TER: 0,16%), x-traCKERS msci Japan EUR hedged (TER: 0,40%), Vanguard FTSE Emerging Markets (TER: 0,14%). U každého ETF je k dispozici stručný popis s prolinkem na stránky správce tohoto fondu, kde je uvedeno více informací. TER je celková roční nákladovost daného fondu.

Portfolio je přeceňované na denní bázi. Investoři mají standardně k dispozici výpisy z účtu a transakční historii. V těchto dokumentech jsou všechny realizované pohyby včetně správcovského poplatku, který se účtuje měsíčně ve výši 1 % / 12.

Peníze investora nejsou ihned zainvestovány, ale se zpožděním pár dní. Portu zainvestovává peníze investorů periodicky, což vůbec nevadí. Velmi důležité je upozornit na to, že v poplatku 1 % ročně jsou zahrnuty veškeré náklady včetně poplatků za nákup/prodej ETF, měnové konverze a obchodování zajišťovacích instrumentů. Někteří brokeři v ČR sice prezentují náklady na správu ETF portfolia méně než 1 %, ale nemají v tom některé obchodní náklady. Po jejich započtení se zejména u malých účtů do 200 000 Kč může nákladovost vyšplhat i nad 3-4 %.

Investoři si mohou vytvořit model očekávaného vývoje a založit různá portfolia

U portfolia si mohou investoři jednoduše vytvořit očekávanou hodnotu investovaného majetku dle zadaných kritérií. Můžeme si navolit kupříkladu okamžitou investici 150 tisíc Kč a pak každý měsíc vklad ve výši 5000 Kč. Za 20 let lze v neutrálním scénáři u našeho rizikového profilu 10 očekávat hodnotu majetku ve výši 3,56 mil. Kč a v pesimistickém scénáři 1,7 mil. Kč.

S jakou výnosností se v uvedeném modelu počítá? U neutrálního scénáře je to cca 8,3 %, u pesimistického se počítá s výnosností 3 % a optimistického s výnosností 13 %. To jsou hodnoty, které jsou realizovatelné. V dlouhém období je dle historických statistik průměrná výnosnost akcií skutečně v rozmezí 7 až 9 % ročně. Nicméně na okraj je nutné uvést, že zejména u krátkých horizontů vychází v modelech trochu vyšší čísla, než je v současné době realizovatelné. Optimistický scénář, který ukazuje v nejbližších 4 letech zhodnocení o 19,5 % p.a. je mírně řečeno trochu „úlet“. Každopádně nejedná se o záměr Portu nafukovat očekávání. Jde o to, že se platforma konstantně drží výpočtu dle podrobné a docela rigidní metodiky PRIIPS. Té se budeme v některém z příštích článků věnovat a ukážeme si její výhody a nevýhody, které vznikají ze sledování historických cen a volatility.

Závěr: Portu přináší novou kvalitu investování

Paradoxně bude největší slabinou platformy Portu její proinvestorský přístup. Co máme na mysli? Na investory nejsou kladeny žádné vstupní ani výstupní limity a taktéž si investoři mohou sami nastavovat portfolia. Představme si, že příští měsíc přijde recese a akcie zaznamenají pokles o 20 %. Všechny rizikové profily na Portu od 5 až do 10 zaznamenají také nezanedbatelný pokles hodnoty. Mnohé investory to může rozhodit, proto začnou uvažovat o výběru nebo snížení rizikové úrovně. A řada z nich to také udělá, což je jedna z největších investorských chyb. Výhodou finančních poradců a složitějšího výběru prostředků je to, že mohou investora pozitivními požadavky či negativními požadavky namotivovat k tomu, aby zhoršené období přečkal. Pokud Portu dokáže pomocí vzdělávání nebo funkcionalit platformy namotivovat investory k tomu, aby skutečně mysleli dlouhodobě, tak má platforma vyhráno.

Pokud ve vás naše analýza vyvolala pocit, že máme z platformy velkou radost, tak se nemýlíte. Oproti dosavadním řešením na českém finančním trhu má Portu objektivně výrazně lepší podmínky pro investory. Je transparentní a z hlediska poplatků je velmi přívětivá. Neexistuje důvod, proč by na platformu (případně nějaká podobná řešení, pokud vzniknou) neměli investoři postupně přecházet zejména z klasických akciových a dluhopisových fondů či programů bez přidané hodnoty. Některé české investiční fondy si ještě drží svoji unikátnost ve složení portfolia z alternativních aktiv a strategií, což Portu nemá. S těmito ani nechce platforma soupeřit.

Při investování na Portu nemusí běžný člověk řešit operativu, jenom své strategické zaměření, rizikovou toleranci a své finanční plány do budoucnosti. Tím pádem má mnohem více času na své blízké, své koníčky a svoji práci.

Pro nové investory jsme u Portu vyjednali tři měsíce bez poplatku za správu, pokud se na platformu registrují přes odkaz uvedený v této analýze.

Odpověď portálu Portu na dotaz z komentářů ke zdanění:

Nutnost podávat daňové přiznání nesouvisí s tím, jestli dividendy reinvestujeme. Obecně souvisí s tím, jak moc rebalancujeme (jsou důležité rebalanční prodeje cenných papírů) a kolik dividend bylo klientovi vyplaceno. Pokud klient neprovádí žádné výběry a nemá jiné příjmy, než ze zaměstnání, potom odhadujeme, že pro portfolia do 300 tisíc korun nebude nutné podávat za rok 2018 daňové přiznání.

Obecně řečeno – daňové přiznání nemusí podávat ten,

a) kdo má příjmy ze závislé činnosti podle § 6 pouze od jednoho a nebo postupně od více plátců daně včetně doplatků mezd od těchto plátců (§ 38ch odst. 4). Podmínkou je, že poplatník učinil u všech těchto plátců daně na příslušné zdaňovací období prohlášení k dani podle § 38k a vyjma příjmů od daně osvobozených a příjmů, z nichž je vybírána daň srážkou sazbou daně podle § 36, nemá jiné příjmy podle § 7 až 10 (to jsou například příjmy, jaké má živnostník, nájem, úroky, podíly na zisku, příjmy z převodu podílu na společnosti atd.) vyšší než 6 000 Kč

… z toho plyne, že pokud očekáváme dividendy cca 2% ročně, potom se do 6tis. Kč limitu vejdou portfolia do cca 300 tisíc Kč.

b) jehož celkové příjmy z prodeje cenných papírů nepřesáhly za zdaňovací období 100 tisíc Kč (tyto příjmy jsou od daně osvobozeny dle § 4 odst. 1 písm. v zákona č. 586/1992 Sb., o dani z příjmů)

… automatická rebalance v Portu takové prodeje historicky nevyvolala pro žádná portfolia do 1 mil. Kč

c) je splněn časový test. Časový test je splněn v případě, že doba mezi nákupem a prodejem cenného papírů překročí 3 roky.

… to zatím v Portu není plněno, 3 roky ještě nefungujeme

Všichni klienti Portu získají veškeré podklady pro zpracování daňového přiznání. Pokud má klient i jiné příjmy a investuje jinde, bude pro něj klíčový součet celkových příjmů z prodejů CP (max 100 tisíc Kč) a součet všech dividend a jiných příjmů (max 6000 Kč). Příjmy z prodeje CP jsou přitom myšleny hrubé prodeje, bez odečtení nákladů na pořízení.

Během ledna by se na toto téma na blogu Portu měl objevit vysvětlující článek.

15.10.2018

12 min.

Mohlo by Vás zajímat:

Akcioví optimisti vydělávají miliony. Nakupujte akcie pravidelně

Akcie generují investorům vysoké výnosy navzdory různým negativním zprávám. Jak dlouhé a rozsáhlé ...

Více informací22.7.2026

3 min.

Přijde další kolo energetické krize? Produkce ropy je nadále nízká

Krize na globálním trhu ropy a ropných produktů přetrvává. Produkce je kvůli zablokovanému ...

Více informací21.7.2026

4 min.

Největší akciové trhy: USA jsou jasným lídrem s 50 % podílem

Které akciové trhy jsou nejvýznamnější? Celosvětová tržní kapitalizace je 165 bilionů USD. Proč ...

Více informací20.7.2026

3 min.

Preco radsej neinvestovat cez ETFmatic, kde je poplatok 0.48% (resp. 0.29% nad 25000€ a 0% do veku 18 rokov) ?

Hezký den, jasně, kdo nemá problém s angličtinou, zahraničními platformami a tím, že nebude mít českou podporu (a také třeba zajištění do Kč), tak určitě může zvolit nějakou nadnárodní robo-advisory platformu. Portu je zatím skutečně zejména pro Čechy.

Na začátku jsem byl z portu též nadšený, ale nakonec jsem se rozhodl na této platformě neinvestovat. Proč?

O portu jsem uvažoval jako o alternativě k akciovým podílovým fondům. A v tom je (alespoň pro mě) problém. Díky tomu že jako Vy nepracuji v oboru investic a mé znalosti jsou rozhodně nižší (a toto jsem popravdě uvedl v investičním dotazníku) jsem dosáhl na rizikovou třídu 8. Což v praxi znamená to že akciová složka v mém portfoliu může být max. 83%, zbytek je nahrazen dluhopisy. Což se mi nezdá šťastné – jednak se mi v současné chvíli kdy jsme v období zvyšování sazeb do dluhopisů investovat nechce, zadruhé dluhopisová složka portfolia slušně zvyšuje celkovou nákladovost (nejvýznamnější část dluhopisů má TER 0,89% kdy se jedná o vlastní podílový fond Wood&Co). Všechny tyto věci byly již diskutovány na FB fóru, řešení investorů bylo zvýšit si rizikový profil na 10 tak jak ho máte Vy kdy dluhopisová složka úplně zmizí. Což jak již jsem zmínil na začátku u mě nejde. Volím tedy nakonec klasický akciový podílový fond který dlouhodobě překonává index, je zajištěný do CZK, vstupní poplatek je 1% a roční nákladovost jen o několik desetinek vyšší než agregovaná nákladovost u portu.

Ale i tak věřím že si tato služba své příznivce najde a že robo-advisory je jedním ze směrů kam se investování bude ubírat.

Také se připojuji k poděkování za komentář.

Zaujalo mě „klasický akciový podílový fond který dlouhodobě překonává index“; když mi (a asi i mnohým dalším) nařízení evropské unie PRIIP s KID letos znemožnilo přímý nákup do vlastního amerického akciového ETF portfolia, přislo mi Portu jako ideální alternativa; nejvíc se mi líbí také nejvyšší rizikový profil a automatické měnové zajištění a rebalancing mi přijde jako skvělý bonus. Navíc mi to celé na „beta“ verzi přišlo příkladně profesionální a 1 % budu rád platit.

Můžete se prosím svěřit, o který fond se jedná? Nejspíš jsem ho při své rešerši minul, protože najít fond, co dlouhodobě (alespoň za posledních 10 let) překonává index je řekl bych dost těžké. 😉

Hezký den, děkujeme za přidání osobní zkušenosti. Určitě ji ocení i jiní čtenáři.

fond pro Ondřeje: https://www.investujeme.cz/clanky/fond-show-fidelity-world-fund/

Ještě tady vůbec nezazněla jedna věc, a to že existují názory že pasivní investování v objemu kterého začíná dosahovat v sobě může skrývat některá významná rizika. Ano, tyto myšlenky přicházejí od lidí kteří spravují aktivně řízené fondy. Toto ale osobně neberu jako důvod proč si je neprojít a nezamyslet se nad nimi. Asi nejkomplexněji to shrnul Daniel Gladiš zde:

http://www.vltavafund.com/cz/dopisy-akcionarum/2-2017-indexy-a-indexove-investovani

Dekuji. 😉

Mají v nabídce i etická ETFka?

Neviděli jsme text, že by je měli teď v nabídce. Možná v budoucnosti 🙂 Problém je v tom, že etická ETF a fondy jsou spíše marketingový tahák, u kterého lze účtovat vyšší poplatky :-D. Pokud projedete společnosti v etických ETF, tak určitě naleznete celkem dost firem, které v některých ohledech až tak etické nejsou. Možná tomu věnujeme samostatnou analýzu, pokud by byl o tuto tému zájem.

Chtel bych se zeptat na jednu vec. Nesouvisi na 100% s clankem, ale zminka o etf a aktivnich fondech v clanku je. Nedalo by se zkusit nejak propocitat penzijni sporeni (3. pilir) coz jsou aktivne spravovane fondy s etf? Protoze do etf clovek da zdanene penize, do 3. pilire jsou nezdanene (prispevek zamestnavatele pokud dany zamestnavatel umozni takto cast mzdy prevest), nebo pseudonezdanene (tj. statni prispevek ktery je defakto vratka dane z prijmu). Precejen je to 30% navic na vstupu, tak by se to mohlo nejak ve vysledku projevit. Otazka jestli vyzsi naklady tech 30% navic prozerou a pripadne o kolik. Diky.

Hezký den přejeme, tento výpočet se musí dělat individuálně pro každého investora. 3. pilíř je díky daním lepší u malých částek (do několika tisíc měsíčně). ETF sice nemají uvedenou daňovou výhodu, ale při vyšších investovaných částkách je tato nevýhoda více než vykompenzována nižšími náklady na správu. Pokud byste o přesný výpočet měl zájem, tak nam napište na . Cena za zpracování výpočtu by byla 2 hodiny celkem za 3000 Kč.

Dobrý den, tento článek jsem původně přeskočil, což byla velká chyba! Již delší dobu totiž přemýšlím jak efektivně investovat a využít při tom efektu pravidelných investic, tzn. investovat pravidelně pořád stejnou částku a měnit počet podílů podle aktuálního kurzu. Jenže když jedna akcie SPY stojí 200 až 300 USD, člověk toho moc s několika tisíci Kč měsíčně nevykouzlí. Portu by mělo umožňovat nákup frakcí (necelých částí) akcií, což by tento problém řešilo.

Dostanu při registraci přes váš link 3 měsíce bez poplatků, jak se uvádí zde?: https://www.portu.cz/blog/investovani-zdarma-pro-vas-i-vase-pratele/

Hezký den, ano, také dostanete 3 měsíce bez poplatků 🙂

Padla tu řeč o investování v CZK (portu), investování v EUR (etfmatic), ale co investování v USD pro „non US residents“?

Zdravim

jaka je vyhoda oproti tomu ze si sam nakoupim , akcie etf u brokera (degiro , In. brokers, lynx) ?

nejak tomu nerozumim.

Hezký den, pokud si umíte sám a levněji zobchodovat ETF u brokera a třeba udělat i měnové zajištění do Kč, tak je výhoda minimální. Portu je skutečně spíše pro méně zkušené anebo zaneprázdněné investor, kteří nemají zkušenosti, chuť a čas, aby si sami řídili investiční portfolio.

Dobry den, chtel bych se zeptat zda je prodej vyporadan okamzite, tak jako napr. prodej akcii u brokera nebo se zada prodej a pak nasleduje vyporadani do nekolika dni, bohuzel za cenu, ktera teprve bude, coz muze byt problem, pokud dojde k vyraznemu dennimu propadu? Dekuji za odpoved.

Jste si jistí, že náklady na měnové zajištění jsou opravdu zahrnuty do správcovkého poplatku, tedy do onoho jednoho procenta? Já si to nemyslím ze tří důvodů. Prvním důvodem je, že na jejich stránkách není nikde uvedeno, že by v ročním poplatku byla tato služba zahrnuta. Což je zvláštní, že se tím nikde nechlubí. Vždyť by to byl jeden z hlavních argumentů, proč investovat přes ně a ne přes brokera. Důvod číslo 2: Ve FAQ je přímo uvedeno, že měnové zajištění je „náklad, který se projeví jako snížení výnosu“. Pokud by bylo ale měnové zajištění součástí ročního poplatku, tak by se snad tento náklad neprojevil na snížení výnosu, ne? Dokonce upozorňují, že až přestane být koruna podhodnocená, že měnové zajištění „pochopitelně zruší“, což je opět zvláštní slovní obrat. Pokud by bylo měnové zajištění zdarma, tak přece nebudou upozorňovat, že měnové zajištění při nejbližší příležitosti zruší, ne? Třetím důvodem je, že i velké podílové fondy platí za zajištění USD do CZK více než 2% ročně, takže by na tom v Portu zákonitě prodělávali. A to se mi nechce věřit. Jinak by to byla dobrá služba. Ale pokud se náklady na zajištění měnového rizika nezapočítávají do správcovského poplatku, pak je skutečně pořád lepší nakupovat ETF přímo u brokera.

Ha, tak jsem to našel v jejich investiční metodice: „Portfolio tak ponese náklady spojené se zajišťujícími obchody na devizových trzích, minimalizuje však riziko oslabení kurzu EUR a USD proti koruně.“ Takže jinými slovy poplatek 1% nezahrnuje náklady na měnové zajištění. Takže klient zaplatí 1% roční poplatek + cca 3% za zajištění kurzu + 0,1 (až 0,4) správcovský poplatek ETF. Každý rok tedy celkem 4,1%. To už se od podílových fondů moc neliší.

Hezký den, ano, mezibankovní náklady na měnové zajištění v tomto poplatku Portu ve výši 1 % nejsou. Specifikujeme to i v analýze, ať to čtenáře nemate. Nicméně ani standardní investiční fondy neuvádí mezibankovní náklady na zajištění do svých nákladů vyjádřených jako TER, takže rozdíl Portu vs standardní fondy je pořád významný.

Dobrý den,

na FB se kdysi Portu vyjádřilo následovně, opravdu tedy myslíte, že to součástí toho 1 % není?

„Dobrý den,

děkujeme za váš dotaz. Předně je potřeba říci, že za měnové zajištění investoři Portu neplatí žádné dodatečné poplatky – Portu si účtuje pouze 1 % z majetku pod správou ročně za vše, včetně sjednávání operací měnového zajištění. K zajišťování měnového kurzu používá Portu instrumenty typu měnový swap a forward. Standardní délka kontraktů, které Portu uzavírá, jsou 3 měsíce. Těsně před datem splatnosti je proveden tzv. roll-over, který spočívá v otevření nových kontraktů odpovídající velikosti na následující období. Jako náklad měnového zajištění je pak možné považovat rozdíl mezi spotovou a forwardovou cenou (kurzem) sjednaných instrumentů. Tento rozdíl se v průběhu času mění s tím, jak se vyvíjejí mimo jiné hlavně úrokový diferenciál zemí daného měnového páru. V současné době se tříměsíční eurokorunové kontrakty uzavírají se ziskem 0,3 % a dolarokorunové kontrakty se ztrátou 0,4 %. Ročně to pak znamená přibližně 1,3 % zisku na páru EURCZK a náklad 1,5 % na USDCZK (odhlédneme-li od vývoje cen nakoupených podkladových aktiv v zahraničních měnách).

V rámci Best execution policy (zajištění nejlepších podmínek pro klienty) poptáváme instrumenty měnového zajištění vždy u několika protistran a následně volíme tu nejlepší nabídku.

Hezký den,

Martin z Portu“

Hezký den, v tom textu je to napsané – 1 % je i za sjednání měnového zajištění. Nicméně mezibankovní náklady měnovho zajištění v placeném 1 % za správu skutečně nejsou.

Finlordi opravdu náklady na měnové zajištění nejsou u podílových fondů obsažené v TER? Já myslel že T znamená Total, nebo se na tom něco změnilo?:)

Taky jsem si to myslel, nemá Michal pravdu?

Hezký den, náklady na měnové zajištění ve smyslu mezibankovních nákladů forwardů a swapů skutečně v TER nikdy nejsou. Do TER se dávají jenom komise, manažerské odměny, výkonnostní odměny, odměny depozitáři, auditorovi, poradcům a jiné administrátorské náklady. Jde o to, že do TER se zahrňují takové náklady, nad kterými by fond měl mít kontrolu. Mezibankovní náklady na zajištění pod kontrolou nemá. Jednoduše musí vzít to, co mu banky nabídnou. Taktéž není do TER zahrnutý ani BID-ASK spread, proto se zejména u micro-cap fondů mohou investoři setkat s výrazně horší výkonnosti oproti představám. Pro názornost srovnejte tento fond od Allianz – má eurovou třídu akcií a také třídu akcií zajištěnou do korun. Za poslední rok ta korunová měla výnosnost -8,67 %, eurová měla -8,91 %. Obě třídy mají stejné TER na úrovni 1,84 %: https://cz.allianzgi.com/cs-cz/nase-fondy/europe-equity-growth-select

Jak jsme si ukazovali v minulosti, tak při zajištění do EUR/CZK jsou teď plusové forwardové body (takže si fixujeme vyšší budoucí kurz oproti současnému spotu). Uvedený fond v posledním roce také zajišťuje s plusovými forwardovými body a tedy má o 0,24 procentního bodu lepší výkonnost oproti eurové třídě. Obě třídy mají jinak úplně identické podkladové pozice v akciích, což je vidět i ve factsheetech. Srovnejte Factsheet: AT (H2-CZK) – CZK vs factsheet Factsheet: AT – EUR. Jinak je tam i třída zajištěná do USD, kde je ztráta jenom -6,59 %, což je dáno opět mezibankovními forwardovými body.

Děkuji za vyčerpávající odpověď, je vidět že se mám ještě co učit !

Čert vem měnové zajištění, ale trochu mě štve, že článek je napsaný tak, že to působí trochu jako placená reklama. Např. mě po přečtení článku vyplynulo, že v poplatku 1% jsou zahrnuty i veškeré poplatky na správu ETF a přitom to tak není. Nákladovost ETF je cca 0,1-0,2% ročně. Ty je třeba připočítat k onomu procentu. Stejně tak náklady na měnové zajištění. Takže věta z článku: „v poplatku 1 % ročně jsou zahrnuty veškeré náklady včetně poplatků za nákup/prodej ETF, měnové konverze a obchodování zajišťovacích instrumentů“ je velmi zavádějící. Protože uváděné 1% nezahrnuje ani zdaleka VEŠKERÉ náklady. Stejně tak informace přímo na Portu: „Za správu aktiv si účtujeme jen 1% ročně z hodnoty investovaného majetku. Nic netajíme a klientům říkáme otevřeně, do čeho investují a co za to zaplatí.“ A na celém jejich webu nenajdete jedinou informaci o tom, kolik stojí měnové zajištění. A do třetice všeho dobréno – když se podíváte na graf, kde se srovnávají s konkurencí, tak uvádějí, že při jednorázové investici 10.000 Kč stojí správa ETF u konkurence (Lynx, FIo) 2,45% ročně. Vždyť u Lynx nakoupím ETF za 110 Kč (tj 1,1%) a další roky už neplatím nic. Takže na 2,45% se nedostanu ani náhodou.

Hezký den, Portu nelze srovnávat se samostnatným obchodováním přes nějakého brokera, protože při samostatném nákupu ETF jsou pak náklady nižší prakticky u všech brokerů. Srovnání obchodování ETF u brokerů jsme dělali ještě v roce 2016 zde: https://finlord.cz/2016/12/srovnavame-ib-lynx-degiro-fio-patria/

Portu je konkurence pro investiční fondy a pro obhospodařovatelské služby brokerů, kde klient vloží peníze a pak se už o samostatný trading vůbec nestará. K tomu výpočtu nákladů 2,45 % u samostatného obchodování u OCP: číslo je skutečně nadsazené tím, že do výpočtu Portu dalo i náklady na rebalancování portfolia. Častý rebalanc portfolia je zbytečný, viz uvedený odkaz na naše srovnání poplatků u OCP. Nicméně jak jsme uvedli, Portu je lepší srovnávat s fondy a s obhospodařovatelskými službami.

My z našich zkušeností víme, že mnoho investorů nechce řešit samostatný trading a raději nějakému subjektu svěří peníze. A tady patří Portu z hlediska nákladů (nezapomínejme na nulový vstupní poplatek) a funkcí skutečně mezi to nejlepší, co na českém trhu pro menší klienty je k dispozici. Samozřejmě, v zahraničí jsou i levnější robo-advisory platformy.

Na ETFMatic a zahraničné platformy pozor – dozvedel som sa, že napr. pri rebalancovaní nepočítajú s lokálnymi zákonmi.

Napríklad na Slovensku sa pri predaji a zisku do 1 roku od nákupu platí daň z príjmu + zdravotné poistenie a ETFMatic toto nezohľadňuje, takže vám može sposobiť nečakanú daňovú povinnosť.

Hezký den, ano, toto je velmi důležité upozornění. Zahraniční platformy nemají procesy přizpůsobené pro slovenské investory. A jelikož slovenské daňové zákony jsou v oblasti investic trochu specifické, tak mohou vzniknout nemilé situace. Ale na druhé strane ETF jsou pro Slováky docela výhodné právě kvůli kratšímu daňovému testu než v ČR (1 rok vs 3 roky).

Dobrý den, chci se zeptat, jestli existuje nějaký způsob, jak investovat bez nutnosti podat daňové přiznání.

Jestli chápu správně, Portu reinvestuje dividendy způsobem, že je nejdříve přičte na hotovostní účet a následně za ně nakoupí další ETF. Tudíž vzniká daňová povinnost.

Což je třeba u zaměstnance, který nemá jiné příjmy, dost komplikace, protože jinak je Portu skvělá služba pro ty, co se nechtějí o nic víc starat. Pokud jim ale vznikne povinnost podat daňové přiznání, tak si myslím, že to dost z nich odradí.

Osobně je mi to jedno, přiznání podávám jako OSVČ, ale chtěl jsem službu doporučit známým, kteří se o investice jinak nezajímají. Takhle nevím, jestli jim spíš nedoporučit klasické podílové fondy.

Hezký den, na tento velmi důležitý dotaz nám v Portu připravili odpověď. Tu jsme dali na konec článku. Drobní investoři s kapitálem několik desítek až několik málo set tisíc korun zdanění dividend vůbec neřeší, pokud nemají i jiné ostatní příjmy.

Ahoj ikv, ak budes nakupovat akumulacne ETF, ktore na rozdiel od kapitalizacnych nedistribuuju dividendy, ale navysuju NAV, tak ak splnis casovy test pri predaji, tak ti nevznikne ziadna danova povinnost. Napr. mozes nakupovat IWDA (IE00B4L5Y983) cez Degiro a mas to uplne zadarmo.

Dalsie mozno najst tu:

https://www.justetf.com/en/find-etf.html?groupField=index&ls=any&distributionPolicy=distributionPolicy-accumulating

verglor: Diky za tip. Jasne, tam ale uz neni moc ta slozka „poslu penize a o nic se nestaram“.

Osobne bych se navic bal nechavat na Degiru vetsi penize, pojisteni jsou jen do 20 tisic eur, penize patri skutecne Tobe jen u drazsiho uctu Custody a uplne nejsem expert, abych posoudil tu jejich strukturu, kdy jina firma vlastni vklady a majetek klientu…

Pokial viem, custody ucet je drahsi len v tom, ze sa plati poplatok za distribuciu dividend (3% tusim), co je v pripade akumulacnych ETF irelevantne. Tych 20.000 sa myslim vztahuje iba na hotovost (ktoru ale Degiro vobec nedrzi, kedze ich okamzite investuje do money market fondu) pripadne na stratu sposobenu upadkom spolocnosti, ktorej Degiro pozicia nejake CP. V pripade custody uctu, by teda nemalo byt vyssie riziko ako u inych brokerov. Inak to zaberie asi 5 min. kazdy mesiac prihlasit sa do uctu a prikupit IWDA za aktualnu trhovu cenu.

verglor: Jinak vsichni pisou, ze u akumulacnich ETF neresim dane z dividend, ale nikde zadny hodnoverny dukaz nebo zdroj nevidim. Naopak:

You still pay tax on accumulating ETFs

You owe the same amount of tax on income regardless of whether you choose the distributing or accumulating route.

https://www.justetf.com/uk/news/etf/dis … ncome.html

ikv: to zalezi aj od toho kde mas domicil. V CR by to malo byt bez problemov, ale napr. Nemecko (na ktore je justetf zamerane) to ma inak – tam som cital, ze sa naopak akumulacnym ETF vyhybaju. Dan z dividend naozaj zaplatis takmer vzdy. Rozdiel je, ze v akumulacnych to neriesis ty, ale samotne ETF (ktore to ma casto danovo optimalizovane) a navyse sa vyhnes pripadnemu dvojitemu zdaneniu. Inak ak predas ETF so ziskom pred casovym testom, tak tu dividendu aj tak znova zdanis, kedze sa premietne do vyssej predajnej ceny. A to je asi aj dovod preco sa nezdanuje nevyplatena dividenda, lebo nevznika naklad pri jej reinvestovani, ktory by sa dal odratat pri predaji.

Hezký den, přesně jak píše Verglor. U akumulačních ETF už čeští investoři daň z dividend konkrétních investic v portfoliu fondu neřeší. Ten text „You still pay tax on accumulating ETFs. You owe the same amount of tax on income regardless of whether you choose the distributing or accumulating route“ platí pro zahraniční investory – tak to mají třeba v USA či VB. Pro české daně je důležité, jestli cenný papír (podíl na ETF je cenný papír) vyplatil dividendu nebo kupón. Tato dividenda nebo kupón se pak zdaňují srážkovou daní. Pokud ETF dividendu nevyplácí, tak ani není co srazit. Funguje to prakticky stejně i u českých podílových fondů. Pokud má český PF nakoupené třeba akcie Applu a Apple vyplatí dividendu, tak fond dividendu vezme k sobě do účetnictví, daně si zařídí sám na úrovni právnické osoby a investorovi ukáže jenom nárůst hodnoty podílového listu. Konečný investor tedy dividendy Applu nakoupeného do fondu neřeší a pokud daný fond drží déle než 3 roky, tak po odprodeji zisk z prodeje podílu ve fondu nedaní. Dá se tedy říct, že v tomto jsou české daňové zákony šikovné. Na Slovensku to je ještě lepší. Tam je u ETF časový test 1 rok. ČR má ale výhodu v tom, že časový test se vztahuje na kapitálový zisk všech cenných papírů, na Slovensku to platí jenom u burzovně obchodovaných CP.

Například u IB se dividenda připisuje již zdaněná proto se nic podobného neřeší.

RKP: Doporučuji nastudovat si daňové zákony nebo se obrátit na daňového poradce – zdaněná zahraniční dividenda se samozřejmě musí v českém daňovém přiznání uvést.

Pekna recenze. Mohu potvrdit, ze Portu je opravdu dobra investicni platforma. Spolehliva a prehledna.

Navic na ni stale pracuji a vylepsuji ji.

Poplatkove vyhodnejsi nez ceska konkurence.