Proč investujeme? Abychom více spotřebovávali

18.9.2019

6 min.

Proč vůbec investujeme? Proč se zajímáme o akcie, dluhopisy, nemovitosti, P2P a další aktiva? Proč jednoduše všechen náš příjem nespotřebujeme ihned? Určitě se taky ptáte na tyto otázky. Pojďme se podívat na jejich základní odpověď.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Spotřeba vs. odložená spotřeba

Každý člověk na světě řeší každý den pořád tu samou otázku dokola. Pokud mám teď v ruce nějaké peníze, tak mám je spotřebovat hned anebo si je mám odložit na později? Vždy platí, že okamžitá spotřeba má pro nás pochopitelně vyšší užitek než pozdější spotřeba. Je to dané tím, že lidé nežijí věčně. Odložená spotřeba musí být zákonitě kompenzována nějakým dalším benefitem, což mohou být kupříkladu úroky, dividendy, nájem, licenční poplatky a další formy odměny.

Určitě vás napadne otázka: jak vysoká má být odměna za to, že se vzdám okamžité spotřeby? Na to nelze přesně odpovědět, jelikož to závisí od nastavení každého člověka a také od jeho životní situace. Když si vezmeme dítě, u kterého odložíme spotřebu o 1 rok, tak se nic extra nestane. I za rok bude toto dítě s největší pravděpodobností stále živé. Pro 90letého člověka má ale okamžitá spotřeba mnohem vyšší užitek, protože odložení spotřeby třeba o 1 rok může také znamenat, že se už spotřeby nedožije.

Investujeme pro vytvoření rezervy na spotřebu

Pokud teď máme peníze a rozhodneme se je nespotřebovat, tak si je můžeme odložit stranou, tedy investovat. Nabídka finančních instrumentů je nepřeberná od nejkonzervativnějších spořicích účtů až po dynamické akcie. Co si máme vybrat?

Jak jsme už ukázali v řadě předchozích analýz, tak bychom se drželi investičního horizontu a dle toho bychom zvolili vhodné instrumenty. Investiční horizont jednoduše ukazuje, kdy začne platit podmínka, že okamžitá spotřeba je pro nás výrazně výhodnější než odkládání peněz na později. Typicky tedy má člověk investiční horizont nastaven na odchod do důchodu (přesněji řečeno by to mělo být cca 5 let po odchodu do důchodu). 30 letý člověk tedy má investiční horizont 35 až 40 let. 60letý člověk pak má typicky investiční horizont 5 až 10 let. Hned si ukážeme, že i v důchodu lze investovat dynamicky, pokud výkyvy hodnoty portfolia nijak neohrozí naši existenci a spotřebu.

Samozřejmě mohou existovat různé výjimky. Typickou výjimkou je třeba záměr zanechat majetek dědicům. V tom případě se investiční horizont prodlouží i o dvojnásobek, pokud dědicové nechtějí zděděný majetek utratit hned, ale vytvořit si z něj svoji vlastní rezervu na stáří.

Držme se ale základního scénáře a investičního horizontu. Zvolme si kupříkladu 30letého člověka s pravidelnou čistou mzdou 25 000 Kč (která se ročně zvedá o průměrnou inflaci 2 %). Ví, že půjde do důchodu cca ve věku 70 let, takže investiční horizont má 45 let. Co může udělat?

Určitě může celých 25 000 Kč spotřebovat. Pak v 70. letech při odchodu do důchodu bude mít státní důchod cca 29 000 Kč měsíčně a nic více k tomu (snad se budoucím vládám podaří uchovat průměrný důchod alespoň na úrovni 40 % průměrných mezd).

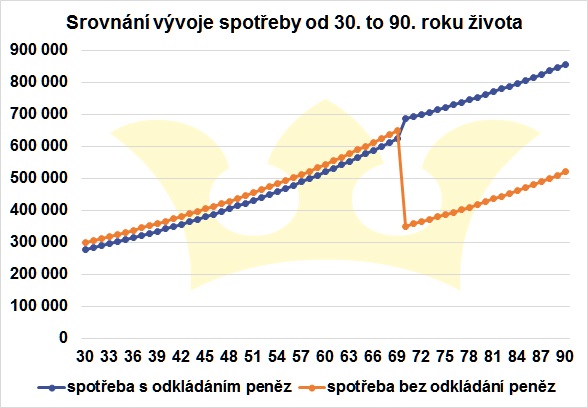

Anebo může část současné mzdy odkládat stranou. Dejme tomu, že si bude odkládat konstantně 2000 Kč měsíčně. 23 000 Kč na okamžitou spotřebu je pro takovéhoto člověka v pořádku a nebude vyloženě bídačit. 2000 Kč bude investovat do aktiv s výnosností 7 % p.a.. Po 40 letech se mu na účtu naakumuluje 4,8 mil. Kč. Tato částka může být nadále zainvestovaná s průměrnou výnosnosti 7 % p.a., což by mu měsíčně přinášelo 28 000 Kč. K důchodu 29 000 Kč by si tedy polepšil o 28 000 Kč anebo o víc, pokud by rozpouštěl i naakumulovanou částku. Minimální měsíční příjem modelového člověka od jeho věku 70 let by tedy byl 57 000 Kč a směle by se mohl z hlediska příjmů srovnávat s průměrným pracujícím člověkem. Výhodou našeho důchodce by ale bylo, že nechodí do práce. Celý den může relaxovat a spotřebovávat to, na co je zvyklý.

Na uvedeném grafu se zaměřme na skok, který nastane v den odchodu do důchodu. Od 30. do 70. roku života jsme se odkládáním peněz připravili v modelovém příkladu o 40*2000*12 = 960 000 Kč spotřeby. Nicméně díky úsporám je od 70. roku do 90. roku spotřeba minimálně o 7 milionů Kč vyšší než v případě, že si úspory neděláme. Opět platí, že pokud bychom v důchodu rozpouštěli naakumulovaný majetek, tak je naše spotřeba v důchodu ještě mnohem vyšší. Pro mnohé lidi, kteří si rezervu na stáří nevytváří, je skok z produktivního věku do důchodu hodně nepříjemný.

Investovat může skutečně každý. Modelová výnosnost 7 % p.a. je reálná. V našem soukromém portfoliu i ve fondu Slavic Capital cílíme na výnosnost 8 -10 % p.a.. Je to dosažitelná výnosnost i pro běžného investora. Stačí si uvědomit benefity, které při odkládání peněz stranou získáme. V uvedeném výpočtu si investor snížil okamžitou spotřebu ve svém produktivním věku o cca 8 %, ale zároveň si zajistil zvýšení spotřeby minimálně o 100 % ve svém důchodovém věku.

Od roku 2000 se dostupnost finančních produktů pro české investory značně zlepšila. K dispozici jsou instrumenty, pomocí kterých lze investovat prakticky do jakýchkoliv aktiv, trendů či myšlenek. Základem diverzifikovaného portfolia by měly být ETF. Pro investory máme k dispozici podrobné školení, jak si mohou fondy vyhledávat a filtrovat, kde najdou potřebné informace nejenom o samotném fondu, ale i o nákladech placených při nákupu na burze. Zároveň je ve školení rozbor daňové optimalizace, která dokáže ušetřit nemalé prostředky. Školení je postavené na reálných výpočtech a příkladech.

18.9.2019

6 min.

Mohlo by Vás zajímat:

Big Tech rozšiřuje investice do AI

Amazon, Microsoft, Alphabet a Meta chtějí letos takto dohromady investovat více než 700 miliard ...

Více informací30.4.2026

4 min.

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Napsat komentář