Důchody po vzoru Japonska

21.5.2021

4 min.

Japonci stárnou a nemají úspory. Jak řeší Japonsko problém s důchody? Čeká západ stejný osud?

V rozvinutých zemích společnost rychle stárne, což znamená, že míra závislosti (počet lidí v produktivním věku, kteří musí financovat důchodce) rychle roste. To buď povede k postupnému snižování sociálních výdajů ze strany státu, a tedy i důchodových dávek, nebo k vyšším daním jak u populace v produktivním věku, tak u důchodců, či kombinaci obojího.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Jak už jsme naznačili v předchozích analýzách, tak není úplně dobré spoléhat se na stát, potažmo státní důchody. Jediný způsob, jak se s tímto budoucím problémem vypořádat, je, že si každý bude odkládat peníze stranou a investovat je. V tomto ohledu je pak nutné se smířit s nižším objemem disponibilních prostředků na spotřebu. Nicméně v budoucnosti se odložená spotřeba vykompenzuje daleko vyššími příjmy v důchodu.

Formu investic by si každý měl zvolit dle svého investičního horizontu. Samozřejmě tím, jak centrální banky přikročily k nulový úrokovým sazbám, tak pro lidi s dlouhým investičním horizontem nejsou konzervativní produkty (vklady v bankách) cestou k budování portfolia na důchod.

V tomto ohledu může být velmi poučná situace z Japonska. Japonsko má v této problematice zhruba dvacetiletý náskok před EU a USA. Graf níže ukazuje míru úspor a úrokové sazby v Japonsku. Jak vyplývá z obrázku, tak verdikt v oblasti úspor domácností je docela jasný. Po dvou desetiletích nulových úrokových sazeb se míry úspor v Japonsku propadly.

Do budoucna by se vývoj v EU a USA nemusel až tolik lišit od Japonska. Lidé nejenomže neradi šetří, ale díky nízkým úrokům nejsou ani motivováni, takže raději peníze utratí za okamžitou spotřebu, než aby mysleli na horší zítřky.

Obecně problém v oblasti důchodů se prohlubuje tím, jak společnost stárne a úspory lidí se snižují oproti předchozím generacím. Japonci tento problém řeší velmi jednoduchým způsobem. Japoncům se totiž podařilo zvrátit trend v poměru závislostí. Od roku 2015 se poměr závislostí v Japonsku opět snižuje.

Výsledkem tedy je, že v Japonsku zaměstnaná populace opět roste, což ale není způsobeno migrací, ale jednoduše lidé ve věku 65 let a více se vrací zpátky do práce.

Je zřejmé, že se nejedná o žádnou romantickou verzi aktivního a produktivního stáří, nýbrž jde o krutou realitu. Japonci v důchodovém věku se tedy musí vrátit do práce i za cenu minimální mzdy, a to jen proto, aby se uživili. A právě s tím, jak je stále více starších lidí nuceno vrátit se zpět do práce, tak jsou mzdy za tyto práce stále více pod tlakem. Japonsko čelí rostoucí nerovnosti příjmů. Patrně by asi nikoho nepřekvapilo, kdyby stejná problematika nastala za 10 nebo 20 let v EU nebo v USA.

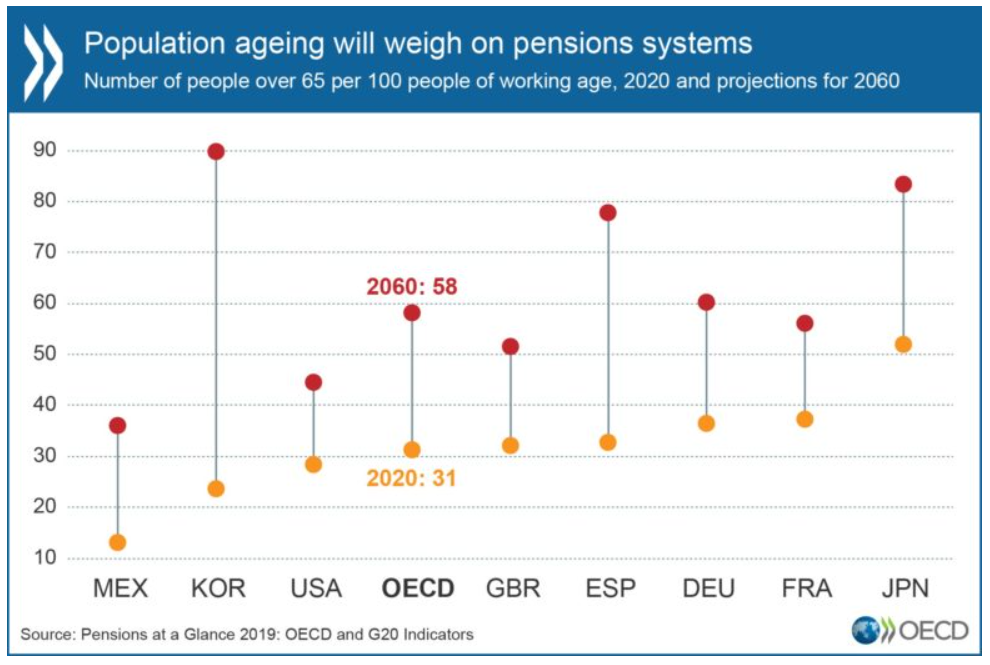

Samozřejmě, nemusí nutně jít o precedens. Nicméně je si třeba uvědomit, že demografický vývoj ve vyspělých zemích není absolutně dobrý. Následující graf ukazuje podíl lidí ve věku 65 a více let na pracující populaci. Do roku 2060 nastane výrazné zhoršení. V rámci OECD bude na 100 pracujících až 58 lidí starších 65 let. Postupné investování peněz v produktivním věku je tedy cestou k lepší životní úrovni v důchodu.

Investiční portfolio si můžete tvořit kupříkladu u Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Na Finlord.cz jsme se také několikrát věnovali i důchodům v ČR:

Investujte, podpořte vlastní důchod a zachraňte stát

Systém důchodového pojištění je v hlubokém deficitu

Penzijní deficit, závislost na růstu a bolehlav důchodců

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

21.5.2021

4 min.

Mohlo by Vás zajímat:

25 největších amerických společností podle tržeb v roce 2025

Žebříček 25 největších amerických společností podle tržeb v roce 2025. Kdo vydělává nejvíc? Walmart, ...

Více informací2.7.2025

3 min.

Investiční test: US akcie vs dluhopisy vs zlato od roku 1969

Naučte se investovat a mějte přehled o výnosech a rizicích aktiv. Podívejte se na srovnání US akcie ...

Více informací1.7.2025

4 min.

Pád ropy a obrat na trzích: Co se děje s klíčovými komoditami?

Pád ropy a dalších energií otřásl minulý týden komoditními trhy. Podívejte se na aktuální vývoj a ...

Více informací30.6.2025

3 min.

Napsat komentář