Likvidace Sberbank, majetek, závazky, výplaty vkladů

1.3.2022

7 min.

Všichni jsme už zaznamenali informaci, že Sberbank v ČR končí, viz. tento text ČNB: „Česká národní banka zahájila kroky směřující k odejmutí povolení společnosti Sberbank CZ, a.s. působit jako banka. Stalo se tak kvůli zhoršení likviditní situace banky v souvislosti s významným odlivem vkladů poté, co došlo k eskalaci rusko-ukrajinského konfliktu a napadení Ukrajiny Ruskem. V souvislosti s tím ČNB vydala předběžné opatření, kterým bance zamezila nakládání s aktivy a pasivy, včetně poskytování nových úvěrů a přijímání vkladů.“ Více informací je na stránkách ČNB.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Vklady v bankách působících v ČR jsou pojištěné Fondem pojištění vkladů do výše 100 000 EUR. „Garanční systém finančního trhu obdržel dne 28.2.2022 Oznámení České národní banky o neschopnosti Sberbank CZ, a.s. dostát závazkům vůči oprávněným osobám za zákonných a smluvních podmínek. Očekávaná výše výplaty náhrad činí přibližně 28,5 mld. Kč.“ Více informací je na stránkách Garančního systému finančního trhu.

Na veřejnosti i mezi investory se objevila řada nepřesných informací ohledem dalšího postupu a aktiv Sberbank CZ (nepřesnosti typu: české bance by se to nestalo, peníze už určitě odtekly do Ruska, objem nad 100 tisíc je nenávratně ztracen, za krach může systém nekrytých peněz a podobně). Pojďme se podívat na rozvahu Sberbank CZ a na základě toho přibližně odhadnout průběh likvidace a očekávaný objem peněz zpětně získaných pro vkladatele.

Sberbank a run na banku

Jakoukoliv banku může na kolena položit tzv. run na banku, kdy se vkladatelé (domácnosti, firmy, vlády) snaží rychle vybrat své vklady a zároveň na mezibankovním trhu odmítnou s bankou spolupracovat jiné instituce kvůli strachu z nesplacení závazků.

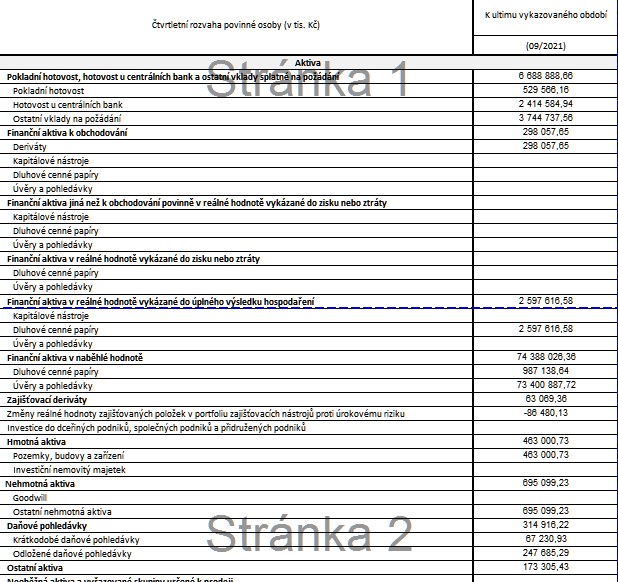

Tento obrázek ukazuje poslední veřejně známý výkaz o aktivech Sberbank CZ, který je ke konci září 2021 (banky zveřejňují výkazy kvartálně, údaje jsou v tis. Kč):

Velikost celkových aktiv byla 85,5 miliardy Kč. Největší položkou byly úvěry ve výši 73,4 miliardy Kč, pokladní hotovost a vklady v bankách v objemu 6,7 miliardy Kč a pak finanční aktiva v reálné hodnotě v objemu 2,6 miliardy Kč.

Na straně pasiv byly největší položkou vklady na úrovni 75 miliard Kč, základní kapitál ve výši 6,8 miliardy a nerozdělený zisk ve výši 2,2 miliardy.

Uvedené údaje ukazují úplně učebnicový příklad fungování banky. Vkladatelé (domácnosti, firmy, vládní instituce) vloží peníze, které pak banka především půjčí pomocí úvěrů domácnostem, firmám nebo jiným bankám. Nejlikvidnější prostředky pak drží banka v hotovosti, na účtech u centrální banky nebo má zainvestované do cenných papírů s nízkým rizikem (většinou státní dluhopisy). Banka vydělává na úrokovém rozdílu mezi vklady a úvěry. V normálním období funguje tento systém bez problémů.

Při runu na banky pochopitelně chtějí vkladatelé vybrat peníze co nejrychleji. Určitý objem dokážou banky z likvidních rezerv pokrýt, ale pak se dostanou na svůj provozní limit. Hypoteční úvěry poskytnuté kupříkladu českým domácnostem nedokáže instituce hned zlikvidnit. Že by kupříkladu přišla za úvěrovým klientem a řekla mu: „Do zítra mi hypotéku celou splať, protože já musím vyplatit vkladatele“.

Nedostačující momentální likviditu si obecně mohou banky doplnit na mezibankovním trhu. Sberbank CZ se ale dostala na seznam nevyhovujících protistran, ani ne tak politicky, jako spíše finančně. Nikdo nedokáže predikovat, jak se situace vyvine, což je pro jiné banky obrovské riziko a nechtějí riskovat zablokování svých peněz u Sberbank CZ. Dodatečný úrokový výnos za podstupované riziko nestojí.

Struktura vkladů a úvěrů u Sberbank

Vklady v bankách mají různou formu. Když se podíváme na následující tabulku z Výroční zprávy za 2020, tak Sberbank CZ měla dlouhodobě velmi vysoký podíl běžných účtů a spořících účtů, které lze vybrat nejrychleji. Z pohledu klienta stačí prakticky pár kliknutí v internetovém bankovnictví a celá částka může být převedena jinam. Termínované vklady lze také zrušit, i když člověk většinou přijde o úrok, případně zaplatí nějaký sankční poplatek.

Aktiva měla banka umístěné zejména v tuzemsku (podíl 91 %), pak v Evropské unii (7 %) a zbytek v ostatních zemích EU (tady mohou být kupříkladu ruské organizace):

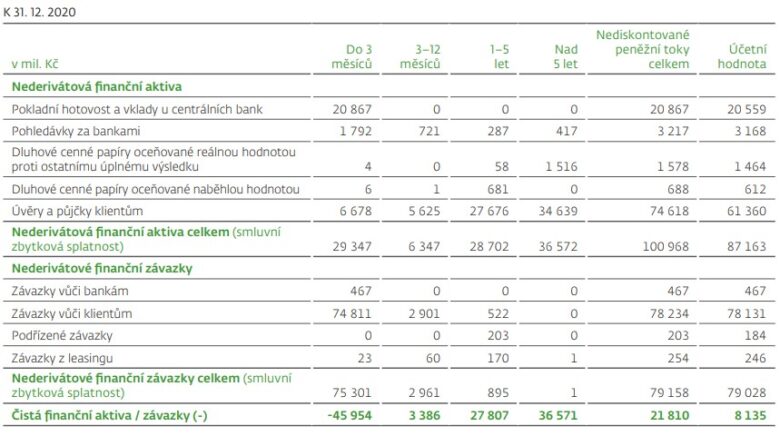

Nejlépe ukazuje problém při runu na banky analýza likvidity Sberbank CZ v následující tabulce, která ukazuje aktiva a pasiva dle splatnosti.

Největší část aktiv měla splatnost 1 a více let. Naopak největší část pasiv měla splatnost do 3 měsíců. Při takto obrovském rozdílu mezi splatností aktiv a pasiv nelze masivní run na banku ustát bez rozsáhlé kapitálové injekce v objemu až několika desítek miliard korun.

Nucená správa Sberbank a další kroky

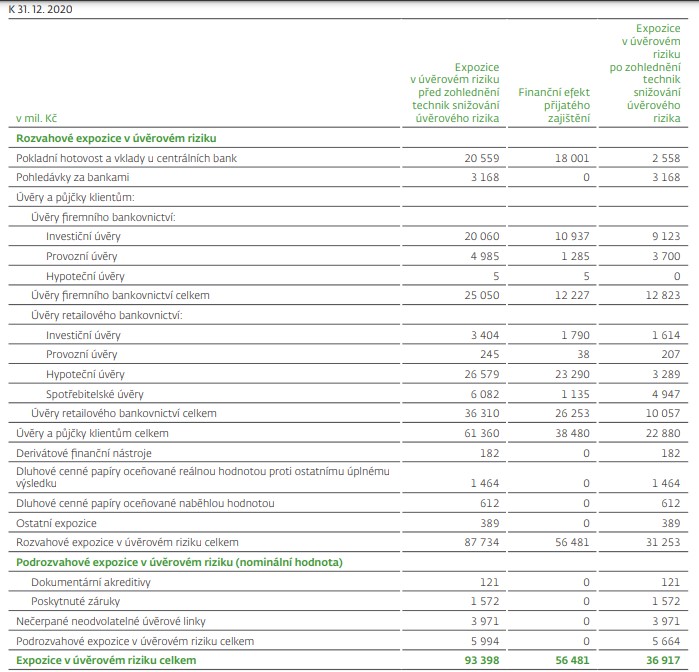

Sberbank je v nucené správě, což znamená, že bude postupně likvidovat svá aktiva a hradit závazky. Aktivy jsou zejména půjčky domácnostem a firmám. Následující tabulka ukazuje úvěrové expozice a přijaté zajištění. Sberbank byla spíše klientsky přívětivější banka, tudíž měla nižší objem zajištění úvěrů. U úvěrů firemního bankovnictví byla hrubá expozice ke konci roku 2020 ve výši 25 miliard Kč, ale přijaté zajištění bylo jenom 12,2 miliardy. U hypotečních úvěrů to bylo 26,6 miliardy Kč vs zajištění ve výši 23,3 miliardy Kč. Nicméně hodnota zajištění je v historických cenách a díky růstu cen nemovitostí je reálně vyšší.

Úvěrové portfolio teď nucený správce nabídne k odkoupení jiným institucím, protože nejde čekat, až se splatí poslední úvěr (to může trvat i více než 25 let). U úvěrů zajištěných nemovitostmi bude pravděpodobně vysoká poptávka a neměl by být u nich velký diskont. U investičních a provozních úvěrů firemního bankovnictví to už bude horší s nalezením banky, která portfolio odkoupí za přijatelnou částku. Mezi firemními zákazníky může být více subjektů, které mají obchodní vazby na Rusko či Ukrajinu a teď tyto společnosti mohou generovat významnou ztrátu.

Jak jsme uvedli na počátku, základní kapitál a minulé zisky Sberbank CZ tvořily přibližně 9 miliard Kč, tedy cca 10 % bilance. Tohle je bezpečnostní polštář vlastního kapitálu banky pro pokrytí nákladů spojených s likvidací banky. Pokud budou tedy náklady nucené správy a diskont při prodeji úvěrového portfolia do 10 % z objemu aktiv banky, tak se všechny závazky vůči vkladatelům a dalším subjektům podaří pokrýt v plné výši. Nicméně proces vyplacení částky převyšující 100 000 EUR může trvat i několik kvartálů (výplaty z Fondu pojištění vkladů proběhnou ještě v březnu). Pokud bude úvěrové portfolio zlikvidované s vyšším diskontem, tak závazky nebudou uspokojené v plné výši. Závazky vkladatelů jsou v tomto případě na stejné úrovni jako jiné nezajištěné závazky.

Z Fondu pojištění vkladů se má vyplatit 28,5 miliardy Kč, což je přibližně 35 % objemu vkladů. O tuto částku se tedy sníží pohledávka klientů banky (oprávněných osob) a zároveň takto vznikne pohledávka Garančního systému vůči bance, viz ustanovení Zákona o bankách:

Pohledávka Garančního systému bude stejně jako ostatní pohledávky uspokojena z likvidace aktiv banky.

Bezpečnost bankovního systému

Bankovní systém je bezpečný i díky přísné regulaci. Nicméně musíme myslet na specifika. Finanční model bank je postaven na tom, že si od vkladatelů berou levné vklady, které mají z velké části krátkodobou splatnost a tyto prostředky poskytují ve formě úvěrů na delší dobu a za vyšší úrok. Při ekonomickém kolapsu nebo válce nebo jakékoliv rozsáhlé krizi, kdy vzniknou masivní výběry peněz, se i největší banky mohou dostat do problémů s likviditou.

Odstranil by tento problém peněžní systém založený na kryptoměnách? Ne, protože problém není v tom, jestli se půjčují koruny, dolary, eura, zlato či bitcoiny, ale v tom, že dlouhodobé úvěry nelze okamžitě zlikvidnit. Když poskytnete někomu bitcoinový úvěr a tato osoba si za bitcoiny koupí dům, tak nebude schopna ihned tuto půjčku splatit a bitcoiny vrátit. Aby se mohla půjčka vrátit, tak musí být dům prodaný.

Jak ochránit majetek vůči krachu banky? Pro drobné střadatele s majetkem do 100 tis EUR je ochranou Fond pojištění vkladů. Pro velké investory s majetkem ve stovkách milionů korun je jedinou možností diverzifikace prostředků mezi více bank a do různých aktiv, jako jsou zejména akcie, dluhopisy či nemovitosti. Sledujeme to i teď. Na Sberbank CZ sice byla uvalena nucená správa a v Rusku se přestalo obchodovat s akciemi, ale jiné banky či burzovní trhy fungují bez problémů.

Investoři mohou nakupovat akcie a ETF u brokerů, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

1.3.2022

7 min.

Mohlo by Vás zajímat:

Mladí Češi odkládají dospělý život

Podle aktuálního výzkumu agentury STEM/MARK se dospělí Češi obávají v příštím půlroce růstu cen a ...

Více informací23.6.2026

6 min.

Méně zájemců, více prostoru pro vyjednávání. Vyplatí se koupě bytu právě v létě?

Léto bývá tradičně obdobím dovolených, cestování a odpočinku. Vyplatí se koupě bytu právě v létě?

Více informací18.6.2026

3 min.

Arcona a REINO spojují síly. Vzniká nová panevropská realitní platforma s českou stopou

Evropský trh komerčních nemovitostí se po turbulentních letech postupně stabilizuje. Německá ...

Více informací12.6.2026

3 min.

diky hezky clanek

zajimalo by mne jak je to z bezpecnostnimi schrankami , jestli klienti maji jiz vstup do schranek jelikoz banka se zavrena , telefony nefungujin aemail nikdo nereaguje.

a pozor jeste muze prijit krach dalsich bank , materske banky bank v cr zejmena unicredit, raiffka, soc. generali (komercka) maji pohladavky v rusku .

reuters.com/markets/stocks/which-banks-europe-are-exposed-russia-2022-02-28/