5 let od IPO zůstává na burze 70 % společností

9.8.2023

6 min.

Společnosti nemusí mít akcie kótované na burzách věčně. Statistiky ukazují, že do 5 let od IPO (prvotní úpis akcií) zůstává na burze 70 % společností, do 7 let 60 %. Důvody delistingu akcií z burzy jsou různé. Nejčastěji jsou to fúze a akvizice či bankrot. Nicméně indexy a ETF, které je sledují, jsou na tento proces připravené a pravidelně obměňují zařazené akcie. Důležitý je také poznatek, že delisting z důvodu fúze/akvizice dlouhodobě přináší investorům nadhodnotu.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

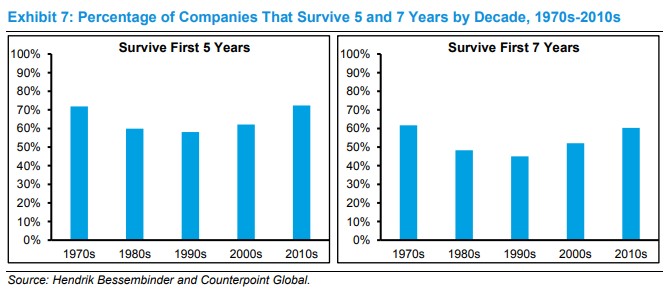

Pravděpodobnost delistingu od IPO po 5 letech a 7 letech je vysoká

Aktuálně přežije 5 let od IPO přibližně 70 % společností, i když v osmdesátých, devadesátých a nultých letech to bylo pouze 60 %. 7 let pak přežije 60 %. V minulých dekádách to bylo i méně než 50 %. Desetiletého působení na burze se dožije méně než polovina společností.

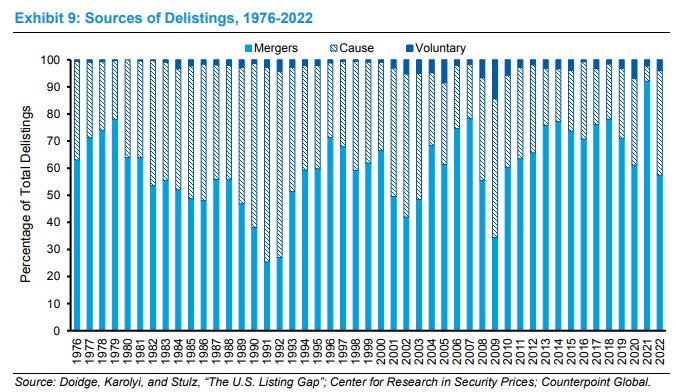

Důvodem delistingu jsou zejména fúze, viz následující obrázek. Typicky je to důvod pro téměř dvě třetiny delistingů. Třetina je pak z důvodu bankrotů nebo neplnění burzovních požadavků (bankroty v této skupině tvoři ¾) a zbytek je dobrovolný delisting. Kupříkladu NYSE požaduje od firmy cenu akcie alespoň 1 USD, minimálně 400 akcionářů a tržní kapitalizaci ve výši alespoň 15 USD. Pokud to společnost neplní, tak se akcie z burzy vyřadí, i když společnost může stále fungovat a není v insolvenci.

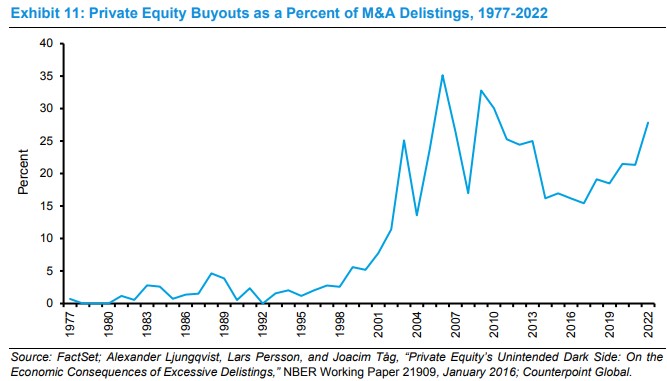

Co se týče skupování firem na burzách, tak velmi aktivní jsou v posledních letech private equity fondy. Ty tvoří více než čtvrtinu případů stažení z důvodu fúzí a akvizic.

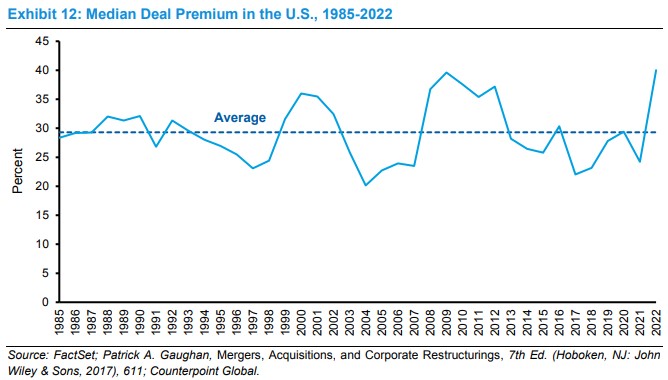

Fúze a akvizice přináší akcionářům vysoký zisk

Delisting z důvodu fúzí a akvizic je dlouhodobě pro akcionáře delistované společnosti přínosný, jelikož prémie oproti ceně na burze se při uveřejnění nabídky pohybuje dlouhodobě nad 30 %. Kvůli vysokým nákupům private equity fondů jsou prémie aktuálně výrazně nad dlouhodobým průměrem.

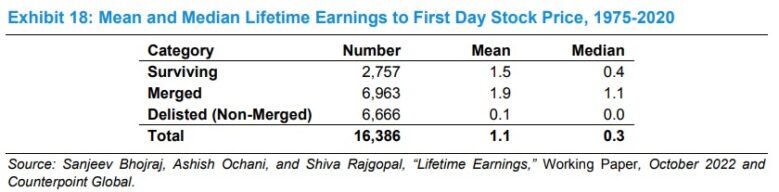

Při podrobnějším pohledu na zisky společností vůči ceně akcií při IPO můžeme spatřit, že nejvyšší agregátní zhodnocení přinesly právě společnosti, u kterých nastal delisting z důvodu fúze/akvizice. V průměru přinesly investorům hodnotu i akcie, které přežily (na mediánu ale hodnotu nepřinesly). A nejhůře dopadla skupina společností, kde nastal delisting z jiného důvodu (bankrot nebo neplnění burzovních požadavků). Tato skupina jednoznačně kapitál investorů od IPO zničila.

Uvedená data ukazují, že pro běžné investory je nejlepší nakupovat diverzifikovaná portfolia akcií nebo rovnou ETF. Zkušenější investoři se mohou zabývat výběrem jednotlivých akcií a koncentrováním portfolia. Při správném výběru mohou vygenerovat velmi vysoké zhodnocení, viz náš nedávný článek o zhodnocení akcií na různých burzách za posledních 10 let. Při tomto výběru je vhodné zaměřit se na dlouhodobě ziskové společnosti.

Investovat do akcií a ETF lze snadno u brokerů, kterým jsme se věnovali v analýzách: LYNX Broker (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), Interactive Brokers (analýza ZDE), RoboMarkets (analýza ZDE), eToro (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další

9.8.2023

6 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář