Extrémně levné nemovitostní společnosti v Evropě

6.10.2022

5 min.

Nemovitostní společnosti obchodované na burze zažívají letos prudký propad cen akcií. Vůbec není nouze o diskonty ve výši 40 % oproti účetní hodnotě. Naposledy byla takováto situace v roce 2009 na dně globální finanční krize. Přitom ceny nemovitostí ještě vůbec nezačaly prudce padat. Otevřela se příležitost na extrémně levnou investici do nemovitostního sektoru?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Investoři mohou obchodovat akcie, dluhopisy a ETF u brokerů, kterým jsme se věnovali v analýzách: Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Nemovitostní společnosti obchodované na burze dostávají „výprask“

Investoři do realit mimo burzovní trhy jsou stále optimističtí. I když čekají zmalení růstu cen bytů v Evropě, tak žádný kolaps zatím nepředpovídají. Naproti tomu investoři do nemovitostních společností s akciemi kótovanými na burzách vyprodávali v posledních měsících portfolia tak, jako by průměrné ceny realit měly brzy propadnout o 20 a více procent. Jak mohl vzniknout tak rozdílný pohled na to samé aktivum?

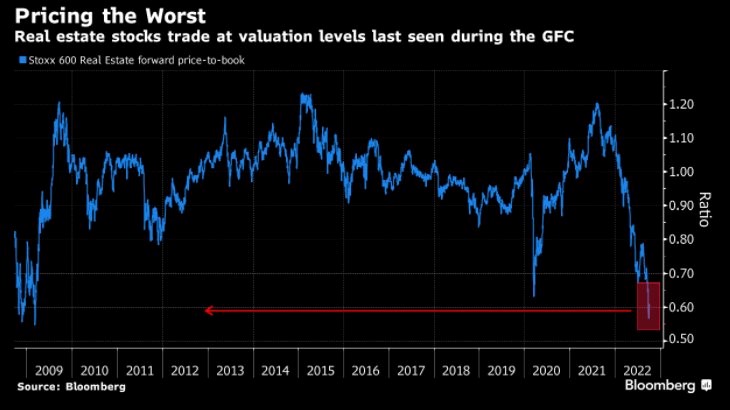

Následující obrázek ukazuje poměr ceny k účetní hodnotě nemovitostních společností z indexu Stoxx 600. Hodnota propadla o 40 % pod 0,6násobek, přičemž počátkem roku se akcie obchodovaly na dlouhodobě typickém násobku jedna.

Kupříkladu akcie společnosti Vonovia, která je největším německým pronajímatelem bytů (celkem spravuje 621 846 bytových jednotek v Německu, Švédsku a Rakousku, z nich 549 484 vlastní), propadly od počátku roku o 47 % na nejnižší úroveň od roku 2016. A akcie se obchodují na 0,35násobku čistých aktiv. Čistá hodnota aktiv (prakticky nemovitostní portfolio mínus dluhy) na akcii byla ke konci prvního pololetí 62,54 EUR na akcii, cena akcii je teď 21,77 EUR. Společnost využívá externí financování, přičemž LTV je na úrovni 43 %. Ke konci června měla rekordně nízkou míru neobsazenosti na úrovni 2,2 %.

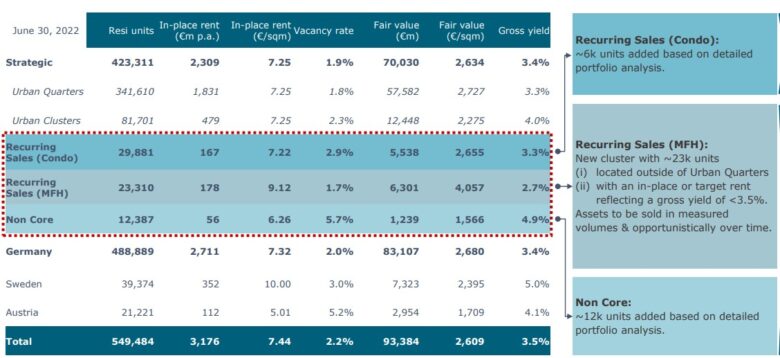

Následující tabulka ještě ukazuje rozložení bytových jednotek, nájmy, ohodnocení nemovitostního portfolia a hrubou výnosnost u Vonovie. Čistý dluh byl 40,2 miliardy EUR. Jelikož je ohodnocení portfolia nemovitostí 93,3 miliard, tak byla čistá hodnota nemovitostí cca 53 miliard EUR. Tržní kapitalizace celé společnosti je 17,2 miliardy EUR.

Jak je možné, aby se nemovitostní společnost z vyspělého trhu obchodovala na cca 0,35násobku čistých aktiv, přičemž příjem z nájmů stále roste? Buď akcioví investoři totálně zpanikařili anebo vědí něco, co si mimoburzovní trhy ještě neuvědomily (že by ceny nemovitostí měly propadnout o desítky procent). Pravděpodobně se jedná o kombinaci obojího. Další růst cen nemovitostí je při současných vysokých úrokových sazbách a obrovských energetických nákladech nepravděpodobný. V některých lokalitách lze čekat i pokles cen. A na druhé straně se zdá, že panika akciových investorů je až moc velká. Přeci jen ohodnocovat nemovitostní portfolio na 0,35násobek současného stavu je přehnaně pesimistické.

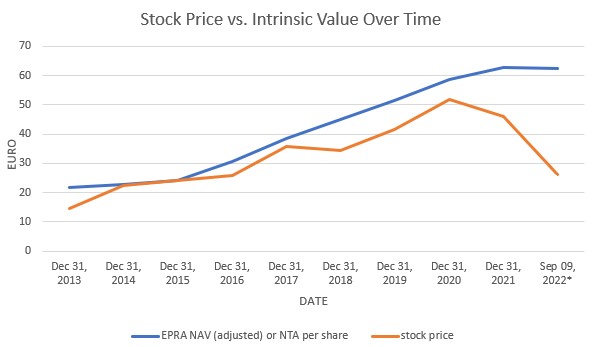

Cena akcií Vonovie se úplně odpoutala od vnitřní hodnoty, viz následující obrázek.

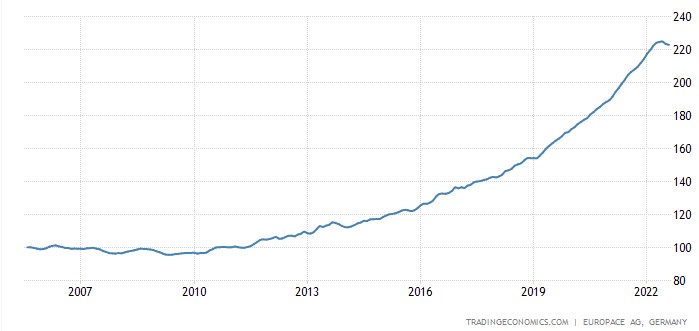

Ceny bytů v Německu se za posledních deset let zdvojnásobily. Cena akcií Vonovie se do konce roku 2021 také více než zdvojnásobila (+ společnost vyplácí pravidelnou dividendu, která je aktuálně na úrovni 7,7 % p.a.).

Diskonty u evropských nemovitostních společností a REITů jsou už velmi atraktivní. Nicméně v případě recese a snížení ohodnocení realit v portfoliích může ještě nastat pokles cen akcií. Dlouhodobě by se ale trh měl stabilizovat a lze očekávat postupný návrat ohodnocení na typické úrovně.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací. návrat ohodnocení na typické úrovně.

6.10.2022

5 min.

Mohlo by Vás zajímat:

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Napsat komentář