Opět se vytvořila nemovitostní bublina

8.8.2022

7 min.

Při pohledu na ohodnocení nemovitostí nezbývá než říct, že se opět vytvořila masivní nemovitostní bublina. V řadě zemí je ohodnocení už vyšší než před krachem v roce 2008. Realitní investoři tajně doufají, že inflace začne brzy klesat a centrální banky stopnou zvyšování sazeb, jelikož úrokové náklady hypoték už jsou velmi nepříjemné. Nicméně pro trh realit je oproti minulosti příznivější, že v současnosti je financování trochu konzervativnější. Vysoké ohodnocení ještě neznamená, že trh začne ihned padat. Investoři by ale rozhodně měli být na pozoru a pouštět se jenom do takových projektů, u kterých bez problémů ustojí pokles cen o 10-15 % či nemožnost prodat i po dobu několika čtvrtletí, pokud by trh zamrzl.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Bublina v USA a ČR: ohodnocení dle poměru cen k nájmům je rekordně vysoké

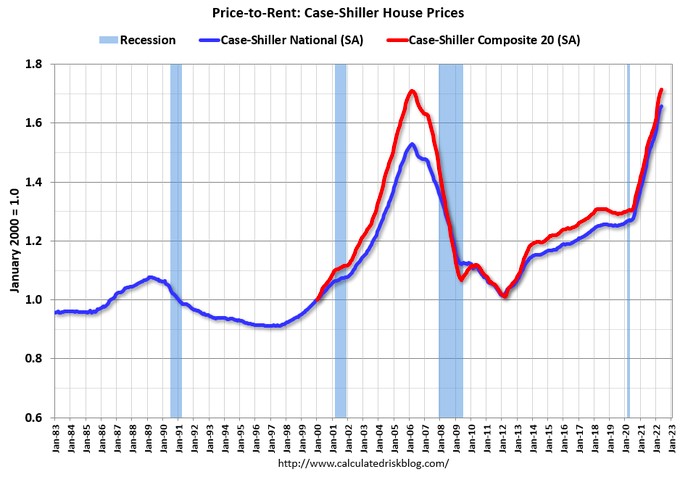

Následující obrázek ukazuje poměr cen k nájmům v USA. Modrá křivka je celonárodní průměr, který je už na rekordním 1,65násobku (165%). Červená ukazuje 20 největších metropolitních oblastí Spojených států. I v tomto případě už jsou dosahované rekordy na úrovni 1,7násobku (170%). Nadhodnocení amerických realit oproti dlouhodobému trendu je přibližně na úrovni 20 %.

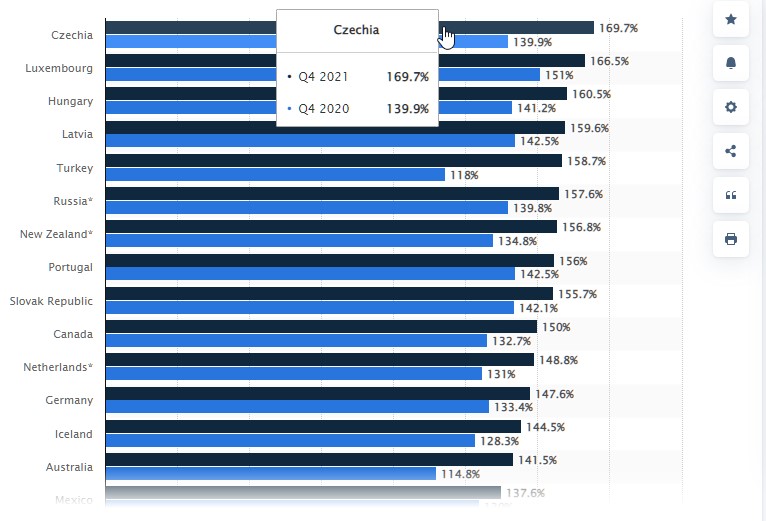

Pro dotvoření obrazu se můžeme podívat na srovnání některých jiných zemí. V ČR byl poměr cen k nájmům ke konci minulého roku na úrovni 1,7násobku (170 %), na Slovensku byl 1,56násobek (156 %). Přitom na konci roku 2020 byl poměr v ČR na úrovni 1,4násobku a na Slovensku byl na úrovni 1,42 násobku.

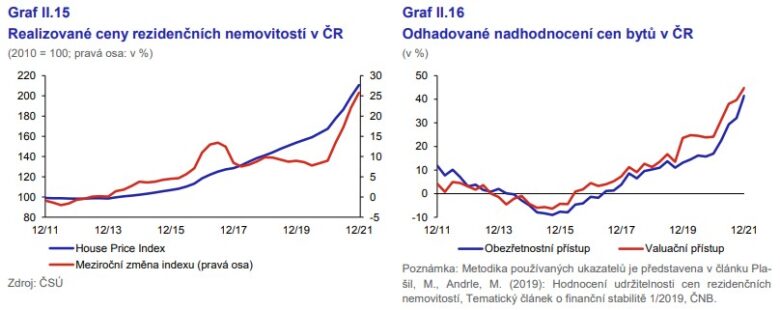

Ve své poslední Zprávě o finanční stabilitě za Q1 2022 se ČNB domnívá, že v ČR jsou nemovitosti nadhodnocené až o 40 %.

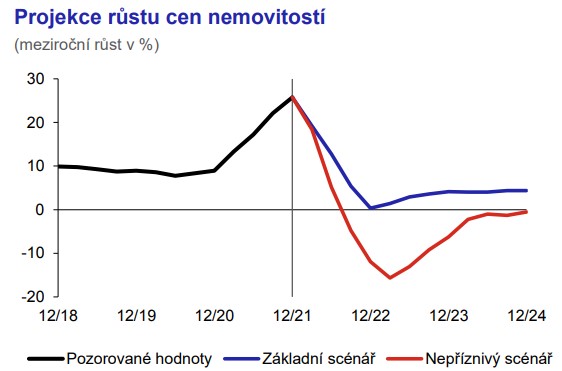

Nadhodnocení může samozřejmě přetrvat delší dobu, a to obzvláště na rigidním trhu s nízkou nabídkou, což je i případ Česka. I v USA nepraskla v roce 2007-08 bublina hned, ale trvalo to několik kvartálů. Nicméně pokud by se realizoval negativní ekonomický scénář s výrazným růstem míry nezaměstnanosti, tak dle scénáře ČNB by ceny nemovitostí mohly meziročně propadnout až o 20 %. V základním scénáři očekává pomalý růst o několik procent ročně.

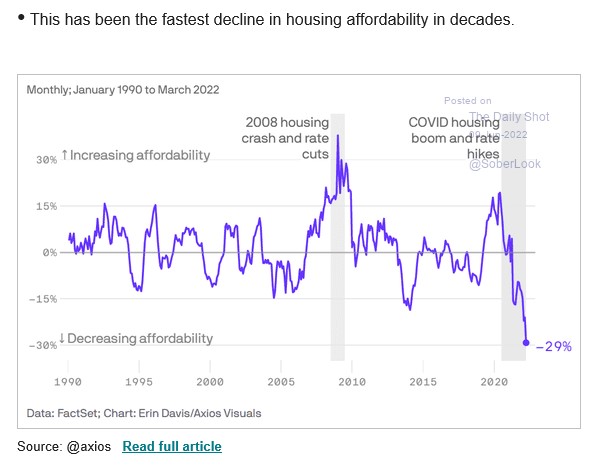

Dostupnost bydlení je kvůli vysokým cenám a zdražujícím hypotékám nízká. V USA propadla za poslední rok o rekordních 29 %.

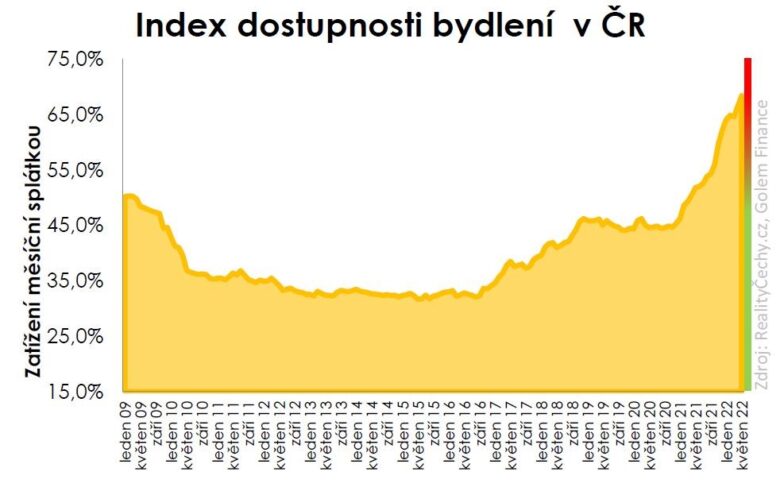

V ČR se index dostupnosti bydlení dle Golem Finance zvýšil v květnu na rekordních 68,4 %, v Praze až na 91 %, což není dlouhodobě udržitelné. Index měří podíl splátky hypotéky na čistém měsíčním příjmu domácnosti. V roce 2009 před propadem cen nemovitostí v ČR byl tento podíl na úrovni 50 %.

Nemovitostní trh se v posledních letech dostal do přehnaně spekulativního módu a vytvořila se bublina. Potenciál pro další výrazné zhodnocení realitních investic se prakticky vyčerpal. Nemovitostní investoři bedlivě pozorují další kroky centrálních bank. Pokud budou nadále zvyšovat sazby, tak drahé hypotéky mohou skutečně vyvolat prudké ochabnutí poptávky a převis nabídky na celém trhu nemovitostí.

Naopak růst cen může pokračovat při obnovení silného ekonomického rozmachu a postupném snižování sazeb. Každopádně takovýto scénář by pomohl i cenám akcií, jejichž ohodnocení je ale oproti realitám nižší. Z hlediska poměr potenciálního výnosu k riziku se tak akciové investice jeví při současných cenách lépe než nemovitostní.

Akcie a ETF lze obchodovat u brokerů, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

8.8.2022

7 min.

Mohlo by Vás zajímat:

Money Maker 20. listopadu: vystoupí Čupr, Semotan, Žabža či Čech

Čtvrtý ročník konference Money Maker letos proběhne ve čtvrtek 20. listopadu. Největší byznysová a ...

Více informací13.10.2025

4 min.

Politické sliby versus realita: Kdo zaplatí evropský “superrozpočet”?

Evropská unie plánuje největší rozpočet ve své historii – téměř 2 biliony eur. Jenže – ví EU ...

Více informací10.10.2025

4 min.

Pražský trh s byty opět ožívá: Malometrážní byty v čele růstu cen

Pražský trh s byty zažívá dynamické oživení. Rok 2025 přináší návrat silné poptávky, přičemž ...

Více informací15.7.2025

3 min.

Napsat komentář