Státní dluhopisy a ztráta 50 % hodnoty

6.8.2021

4 min.

30leté německé státní dluhopisy se v tomto týdnu obchodují s nominální výnosností o málo nižší než je 0 % p.a.. Jinými slovy, když teď investoři tyto cenné papíry koupí, tak v roce 2051 garantovaně dostanou o trochu méně než investovali. Nejenom v Evropě, ale v celém světě sledujeme u státních dluhopisů záporné požadované výnosnosti. A co teprve, až do výpočtu vložíme inflaci. Pokud bude v Německu průměrná inflace na úrovni 2 % p.a.. tak reálná hodnota peněz investovaných do zmíněných „bezrizikových“ 30letých německých dluhopisů poklesne o polovinu. Investoři při tomto nastavení jednoduše musí nakupovat produktivní aktiva, i když hrozí u nich krátkodobá cenová korekce. Když se ale podíváme do penzijních portfolií investorů mladších než 45 let, tak v řadě případů v nich bohužel najdeme právě státní dluhopisy.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

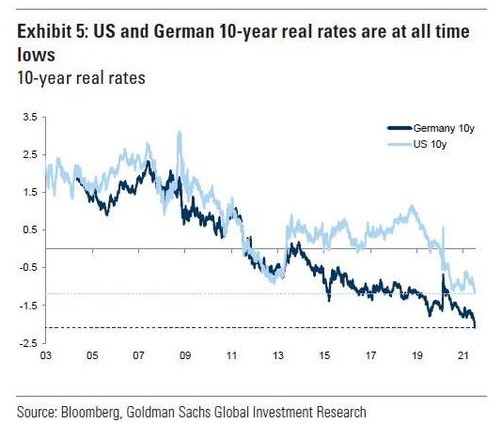

Dluhopisy USA a Německa mají rekordně nízké reálné výnosnosti

Reálné o inflaci očištěné výnosnosti desetiletých státních dluhopisů USA poklesly na -1,4 % p.a.. Reálné výnosnosti desetiletých státních dluhopisů Německa pak propadly na -2,2 % p.a.. Tyto dluhopisy mají zápornou reálnou výnosnost už od roku 2011. Kdo je nakoupil před deseti lety, tak nic reálně nevydělal.

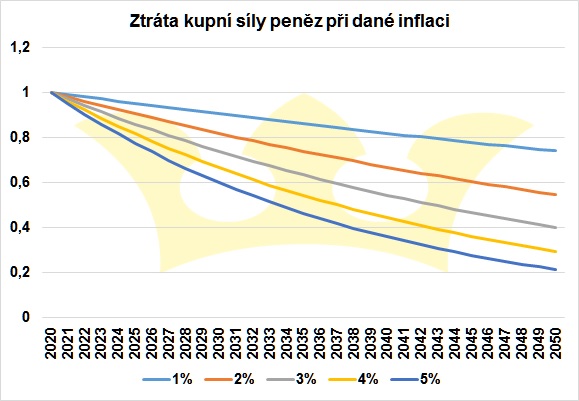

Inflace ničí hodnotu peněz

Inflace je jev v ekonomikách, který jen tak nezmizí. Připravme se na to, že s námi bude pořád. Mírná inflace přitom není až tak špatná, jen na ní lidé musí být připraveni. Následující obrázek ukazuje pokles kupní síly peněz v nejbližších 30 letech při dané úrovni průměrné inflace. Pokud bude inflace 1 %, tak se kupní síla peněz sníží za 30 let o 26 %. Pokud bude průměrná inflace 2 % p.a., tak za 30 let nastane pokles o 45 %. Pokud by inflace byla po dobu 30 let na úrovni 5 % p.a. (ve vyspělých ekonomikách je to praktiky vyloučené), tak by se kupní síla peněz snížila o téměř 80 %.

Občas se setkáváme s panickými proslovy, že se zopakuje hyperinflace po vzoru Zimbabwe, Venezuely či Weimarské republiky. Takovéto katastrofické scénáře jsou pro vyspělé ekonomiky velmi nepravděpodobné. V nejbližších třiceti letech by v USA i Evropě měla být inflace v rozmezí 1 až 3 % p.a., což je i cíl centrálních bank.

Když si ale spojíme dohromady informaci o tom, že nominální výnosnost 30letých německých státních dluhopisů je 0 % p.a. a graf poklesu hodnoty peněz při dané inflaci, tak si uvědomíme, že i pravidelná nízká inflace dokáže v dlouhém období výrazně snížit kupní sílu špatně zainvestovaných peněz.

Dlouhodobým portfoliím státní dluhopisy nepomohou

Pokud investují lidé na více než 20 let, což jsou všichni lidé mladší než 45 s odkládáním peněz na důchod, tak do jejich portfolií státní dluhopisy a další konzervativní produkty (vkladové účty, stavební spoření) nepatří. A to při jakémkoliv stavu na trhu, tedy i tehdy, když je ohodnocení na trzích relativně vyšší.

Dlouhodobá portfolia by měla být tvořena produktivními aktivy, což jsou zejména podíly na firmách a nemovitostech. Přidat lze i alternativnější investice, jako jsou kupříkladu P2P/P2B půjčky. Firemní sektor má velmi silnou regenerační schopnost. Peníze hýbou světem, což jsme mohli vidět i v posledním roce, kdy vlády a centrálním banky podkopaly své finanční pozice, aby zachránily firemní sektor. Chudí lidé nejsou naučení investovat do produktivních aktiv, tudíž na růstu jejich cen participují jenom málo. Na druhé straně chuť spotřebovávat mají, takže růst spotřebitelských cen pociťují velmi intenzivně. Je zcela zřejmé, proč hodnota majetku chudých lidí neroste pak tak rychle jako hodnota majetku bohatých lidí.

Do produktivních aktiv investují fondy Slavic Capital a SLAVIC FUND SICAV. Investoři mohou také nakupovat akcie a ETF u brokerů, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

6.8.2021

4 min.

Mohlo by Vás zajímat:

Proč padají jihokorejské akcie a co ovlivňuje Samsung a SK Hynix

Jihokorejský akciový trh patřil v posledních měsících k největším vítězům na světě, hlavně díky ...

Více informací24.7.2026

3 min.

RONDA INVEST: získejte letní bonus až 7000 Kč

Česká investiční platforma RONDA INVEST si pro nové investory připravila zajímavý letní bonus ve ...

Více informací23.7.2026

3 min.

Akcioví optimisti vydělávají miliony. Nakupujte akcie pravidelně

Akcie generují investorům vysoké výnosy navzdory různým negativním zprávám. Jak dlouhé a rozsáhlé ...

Více informací22.7.2026

3 min.

Napsat komentář