Průměrná cena aut naroste do roku 2031 o třetinu

15.11.2021

5 min.

Cena aut se postupně zvyšuje o inflaci či mírně nad obecnou inflaci. Automobilkám stoupají vstupní náklady a pokud si chtějí zachovat ziskovou marži, tak musí zvedat ceny finálních produktů. Letošní rok se nese ve znamení rozsáhlého nedostatku polovodičů, což vyvolalo ještě další zrychlení růstu cen nových automobilů. Nabídka vozů je nízká a v nejbližších měsících by mělo nastat jenom mírné zlepšení situace.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Zásoby aut jsou rekordně nízké

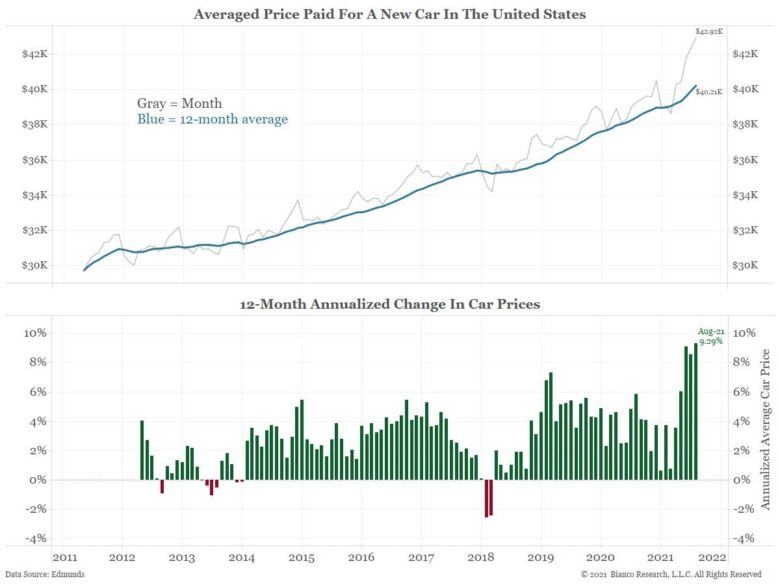

Následující obrázek ukazuje průměrnou prodejní cenu nových vozidel v USA a dvanáctiměsíční průměr. Za deset let od roku 2011 nastal nárůst z 30 tisíc na současných 43 tisíc USD, tedy o 43 procent. Růst cen v Evropě byl obdobný, i když zde je přeci jen trochu větší poptávka po malých autech s nižší cenovku. Postupný trend zvyšování průměrných prodejních cen neskončí a lze s celkem vysokou mírou pravděpodobnosti očekávat, že za deset let budou ceny srovnatelných nových aut minimálně o třetinu vyšší.

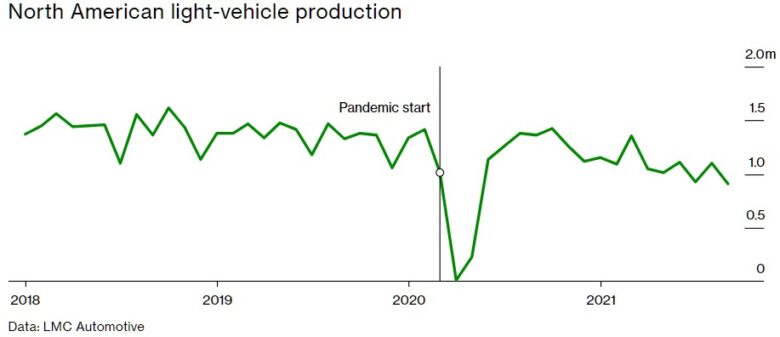

Dle LMC Automotive je letošní produkce osobních aut v USA o 2,33 milionu nižší oproti plánu. Důvodem je především nedostatek komponentů, kvůli kterému se v řadě fabrik zastavila produkce. Tento obrázek ukazuje celkovou produkci aut v Severní Americe (USA+Kanada).

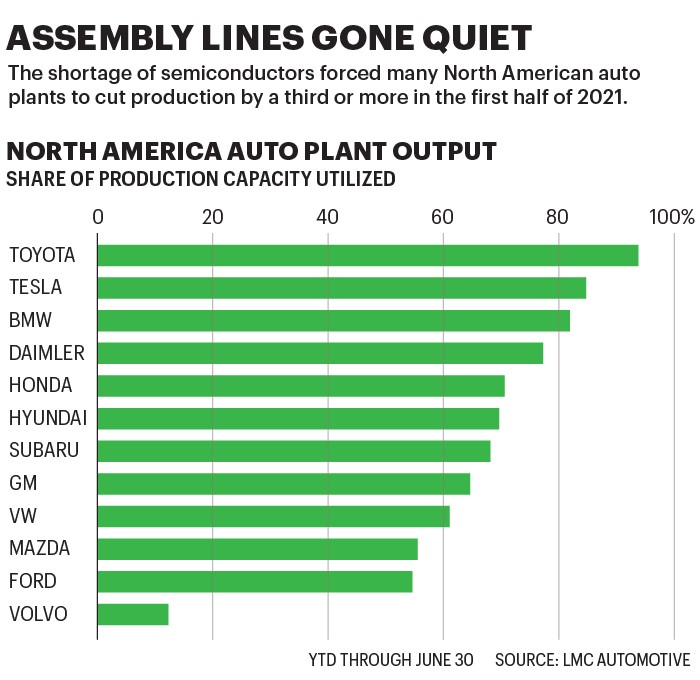

V první polovině roku bylo využití produkční kapacity v řade severoamerických automobilových fabrik hluboce pod maximální úrovní. Kupříkladu automobilka Ford byla na 55 procentech, GM na dvou třetinách.

V důsledku nízké produkce a vysoké poptávky nastal prudký pokles zásob dostupných osobních aut. Dle J.D.Power je v USA průměrný počet dní, které vozidlo stráví u dealera před prodejem, na rekordně nízké úrovni 20 dnů. Před pandemii to bylo kolem 70 dnů.

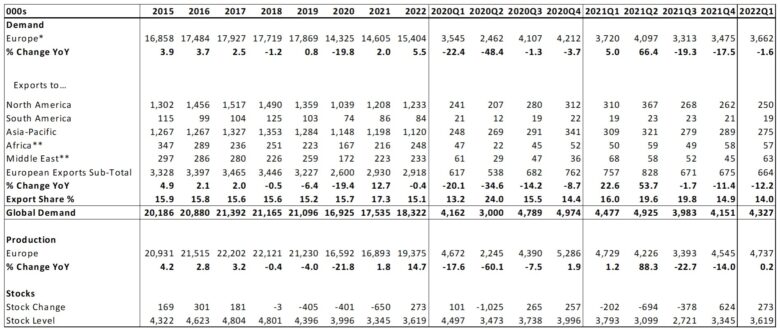

V Evropě také prudce propadla zásoba neprodaných vozidel, viz následující tabulka (údaje od Q4 2021 dále jsou odhady LMC Automotive). V roce 2019 se v Evropě vyrobilo 21 milionů vozů. V minulém pandemickém roce byla produkce 16,6 milionu. A letos by mělo nastat zotavení jenom na 16,9 milionu. Zásoba neprodaných vozidel klesla ke konci září na 2,7 mil. vozů, přičemž před pandemii se typicky pohybovala na úrovni více než 4,5 mil. vozů. Poptávka (měřena registracemi nových aut) dle statistického vykazování také poklesla, ale je to způsobené tím, že zákazníkům ještě nebyly dodány vozy, o které mají zájem.

Dosáhnou producenti aut a subdodavatelé skvělých výsledků?

Zmírnění nedostatku komponentů by mělo nastat už v prvním pololetí 2022. Do konce příštího roku by pak využití výrobní kapacity mělo u většiny automobilek stoupnout zpátky k dlouhodobému průměru. Navzdory tomu ale nelze očekávat pokles průměrných prodejních cen vozidel.

Automobilkám a subdodavatelům by tak příští rok mohly stoupnout nejenom tržby, ale i provozní či čistá zisková marže. V případě takovéhoto vývoje by se investoři mohli dočkat nečekaně vysokého růstu čistého zisku.

EBITDA marže vybraných společností (F-Ford, GM-General Motors jsou producenti aut, APTV-Aptiv, MGA-Magna International jsou subdodavatelé, LKQ je výrobce náhradních dílů):

Investoři mohou nakupovat akcie a ETF u brokerů, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

15.11.2021

5 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář