V EU je odchod od rodičů v 26,5 letech, jak na investice pro děti

6.9.2022

8 min.

Mladí lidé v EU opouští domácnost rodičů čím dál později. Každý rodič může významně ovlivnit takzvaně „start do života“ svého dítěte optimálním nastavením investic pro své dítě. Jak nastavit investice pro děti?

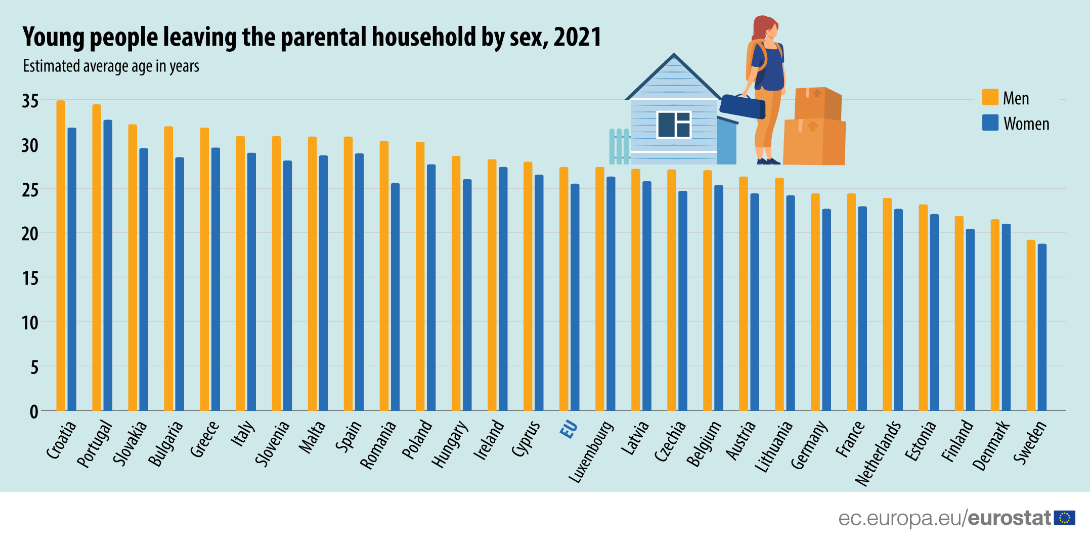

V Evropské unii byl v roce 2021 průměrný věk mladých lidí opouštějící domácnost 26,5 let. Mezi členskými zeměmi EU jsou však značné rozdíly. V severských zemích mladí lidé opouštěli hnízdo nejdříve. Konkrétně ve Švédsku byl průměrný věk odchodu od rodičů 19 let, ve Finsku 21,2 let, Dánsku 21,3 let a v Estonsku 22,7 let.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Naopak nejdéle setrvávají v domácnostech rodičů mladí v Portugalsku 33,6 let, Chorvatsku 33,3 let, Slovensku 30,9 let, Řecku 30,7 let a Bulharsku 30,3 let.

Mladí Češi pak opouštěli domácnost rodičů v průměrném věku 25,9 let.

Mladí muži opouští domácnost rodičů později než ženy

V EU opouštěli v roce 2021 v průměru muži domácnost rodičů ve věku 27,4 let a ženy ve 25,5 letech. Tento trend byl pozorován ve všech členských zemích EU, tedy, že mladé ženy se odstěhovaly od rodičů v průměru dříve než mladí muži.

Muži opustili domácnost rodičů v průměru po třicítce v 11 zemích EU (Chorvatsko, Portugalsko, Slovensko, Bulharsko, Řecko, Slovinsko, Itálie, Malta, Španělsko, Rumunsko a Polsko), zatímco u žen tomu tak bylo pouze ve dvou zemích (Portugalsko a Chorvatsko).

Pokud jde o největší genderové rozdíly, tak ty byly zaznamenány v Rumunsku, kde mladí muži odešli od rodičů v průměrném věku 30,3 let a ženy ve věku 25,6 letech, což je 4,7 roku rozdíl mezi pohlavími. Za Rumunskem následovalo Bulharsko, kde byl mezi pohlavími rozdíl 3,5 roku, neboť muži se odstěhovali ve 32 letech a ženy ve 28,5 letech. Naopak ve Švédsku, Dánsku a Irsku opouštěli domácnost rodičů mladí muži a ženy podobně.

Investice pro děti: dynamické portfolio je základ

Samozřejmě do této statistiky se promítá řada sociologických aspektů, každopádně v obecné rovině významnou roli v této statistice hraje kultura a ekonomická situace. Prakticky každý rodič může významně ovlivnit takzvaně „start do života“ svého dítěte optimálním nastavením investic pro své dítě. Je však zapotřebí si uvědomit, že dítě má dlouhodobý investiční horizont, a tedy mělo by mít dynamické portfolio. Mezi nejběžnější dynamická aktiva patří akcie a akciové fondy.

Podívejme se na příklad, proč by investice pro děti měla směřovat do dynamických aktiv, a nikoliv do konzervativních aktiv.

Parametry jsou následující: vklad 60 000 Kč ročně (5 000 měsíčně, 164 Kč denně). Investiční horizont je skutečně dlouhý na úrovni 25 let. Očekávaná výnosnost investice do obecného akciového indexu je v pesimistickém scénáři 5 % p.a., v nejpravděpodobnějším scénáři je výnosnost 7,5 % p.a. a v rámci optimistického scénáře je výnosnost na úrovni 10 % p.a.. Pokud bychom odkládali 60 000 Kč ročně, tak za 25 let se na samotných vkladech nashromáždí 1,5 milionu Kč. Nicméně díky složenému úročení je pak částka v jednotlivých scénářích samozřejmě vyšší. Pokud se podíváme na pesimistický scénář s výnosností 5 % p.a., tak za 25 let je naakumulovaná suma na úrovni 3 006 807 Kč. V případě nejpravděpodobnějšího scénáře s výnosností 7,5 % je po 25 letech naakumulovaná suma na úrovni 4 384 572 Kč, přičemž v rámci optimistického scénáře je pak naakumulovaná suma na úrovni 6 490 906 Kč. Pro srovnání, pokud bychom si vzali konzervativní produkt s výnosností na úrovni 2 % p.a., tak po 25 letech je naakumulovaná suma na úrovni 1 960 254 Kč. Pokud bychom si vzali jenom pesimistický scénář s výnosností 5 % p.a. a srovnali to s investicí do konzervativního produktu s výnosností na úrovni 2 % p.a., tak rozdíl v hodnotě investičního účtu po 25 letech činí 1 046 553 Kč. Při srovnání naakumulované sumy z nejpravděpodobnějšího scénáře a naakumulované sumy z konzervativního produktu rozdíl činí značných 2 424 318 Kč. Při srovnání naakumulované sumy z optimistického scénáře vs. konzervativního produktu činí pak rozdíl markantních 4 530 652 Kč.

Jak na investice pro děti: začít se dá velmi jednoduše s Portu pro děti

Výborná služba pro rodiče, kteří si nemohou dovolit investovat velké částky je Portu pro děti, kde lze velmi jednoduše začít s budováním portfolia pro ratolesti. Portu pro děti funguje jako „standardní“ Portu se sníženým správcovským poplatkem 0,25 % ročně. Čili jedná se o velmi levnou variantu odkládání peněz pro děti. Službě roboadvisory Portu a Portu pro děti jsme se věnovali v těchto analýzách ZDE a ZDE. Noví investoři mají u Portu 3. měsíce bez poplatku za správu, pokud se registrují přes tento odkaz.

Technicky zdatnější rodiče mohou investovat do ETF přímo přes brokery, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

6.9.2022

8 min.

Mohlo by Vás zajímat:

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Napsat komentář