Co to je finanční páka, margin, derivát

29.7.2021

6 min.

Finanční páka je jako oheň. Velmi dobrý sluha, ale hodně špatný pán. Prsty si spálili i zkušení podnikatelé a investoři. Z posledních mimoburzovních kauz můžeme zmínit problémy skupiny Arca. U burzovních kauz se letos hodně probíral kolaps soukromého fondu Archegos Capital, který za 2 dny ztratil 20 miliard dolarů. Na druhé straně řada úspěšných podnikatelů díky obrovské finanční páce rychle vyrostla. Příkladem je třeba Křetínského EPH. Co musíme u finanční páky vědět, kdy se její využití vyplatí a kdy ne?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Finanční páka má různé formy

Finanční páka je mnohem běžnější, než si lidé uvědomují. Třeba když si kupujete nemovitost na hypotéku, tak využíváte cizí kapitál a věřiteli (většinou bance) slibujete, že kapitál postupně vrátíte. Banka ale není blbá a váš slib má pojištěný zástavou majetku. To samé platí o různých bankovních či nebankovních půjčkách. Dlouhodobě lidé v průměru půjčky splácí a u neplatičů si finanční instituce pokryje pohledávku prodejem majetku, pokud poskytla zajištěný úvěr.

Při investování na burzovních či mimoburzovních trzích je princip úplně stejný. Broker umožní investorovi sjednat produkt s finanční pákou, ale je připraven ihned pozice zavřít, pokud investor nemá dostatek prostředků pro krytí pozice. Pokud se investorova napákovaná pozice vyvíjí negativně, tak na předem stanoveném limitu dostane margin call, tedy výzvu na doposlání kolaterálu. Pokud výzvu ignoruje, tak mu broker pozici automaticky zavře a ztrátu realizuje.

Mezi nejběžnější pákové produkty patří obchodování na margin, deriváty (futures, opce, CFDs, forwardy, swapy) a napákované ETF.

Obchodování na margin vs deriváty vs napákované ETF

Obchodování na margin je nejpodobnější nákupu domu na hypotéku. Budete chtít třeba nakoupit akcie v objemu 1 mil. Kč, ale máte jenom 500 tisíc Kč. Od brokera si půjčíte zbylých 500 tisíc Kč. Pokud akcie zhodnotí o 10 %, tak váš vlastní kapitál zhodnotí o 20 %. Pokud nastane pokles o 10 %, tak hodnota vlastního kapitálu klesne o 20 %. Takto jednoduché to je.

Brokeři mají různě nastavené limity, jak vysokou finanční páku lze dosáhnout. Většinou to je maximálně 4:1. Kupříkladu u Interactive Brokers je maximální páka při Reg T účtu 2:1. U marginového účtu to je 4:1. O něco vyšší finanční páku při obchodování na margin umožňuje kupříkladu Fio Banka.

Úvěr, který si investoři při obchodování akcií u brokera vezmou, má své úrokové náklady. Tady by se investoři/tradeři měli velmi dobře podívat do ceníku. Kupříkladu u Interactive Brokers je sazba investičního úvěru u amerických akcií nejvýše 1,6 % p.a., u Fio Banky je už 8,95 %, u Patrie je 8-9 % p.a.. Jelikož je průměrné historické zhodnocení amerických akcií na úrovni 9 %, tak jsou sazby investičních úvěrů na úrovni 9 % p.a. hodně vysoké. Byli byste ochotní platit na hypotéce sazbu 9 % p.a.? Obecně se dá říct, že sazby marginového dluhu vyšší než 4 % p.a. jsou pro investory nevýhodné.

Největší skupinu pákových produktů tvoří finanční a komoditní deriváty. Důvodem je jejich snadná obchodovatelnost a nízké náklady. U burzovně obchodovaných derivátů je pak velmi silným argumentem ochrana díky marginům a dennímu vypořádání zisku/ztrát centrálním clearingem – tento mechanismus zabezpečuje, že i při největších výkyvech na trzích nenastává problém s plněním protistrany. Tématu jsme se věnovali v tomto rozboru.

Podívejme se na nejznámější futures kontrakt na S&P 500 o nominálu 50 * 4400 = 220 000 USD. Existuje i mikro kontrakt o velikosti desetiny tohoto kontraktu, tedy 22 000 USD. Při obchodování futures se skládá margin, který je u mikro kontraktu 1210 USD. Maximální finanční páka tedy je 22000 / 1210 = 18:1. 18násobná páka je už skutečně hodně vysoká. Každopádně investor může mít na účtu více hotovosti, ne jenom 1210 USD. Když bude mít 10 000 USD, tak bude páka 2,2:1.

U futures se páka (marginový požadavek) mění podle volatility daného aktiva. Kupříkladu u eurodollar úrokové sazby je nominál 250 000 USD a požadavek na margin je 220 USD. Páka je tedy 1136:1. Futures na 5letý americký státní dluhopis má nominál 100 000 USD a marginový požadavek 880 USD. Finanční páka kontraktu je tedy 113:1. Cenové pohyby krátkodobých úrokových sazeb a státních dluhopisů jsou ale daleko nižší než cenové pohyby akcií. Opět platí, že investor může mít na účtu více hotovosti a tím pádem bude mít páku na úrovni portfolia nižší.

U futures je v oblasti nákladovosti výhoda v tom, že tyto kontrakty mají 3měsíční splatnost a inherentně obsahují 3měsíční mezibankovní sazbu financování. Ta je teď u USD méně než 0,2 % p.a..

Nevýhodou futures je, že jsou především na indexy. Obchodují se i single stock futures, ale jejich likvidita není vysoká.

Pokud tedy chcete obchodovat s finanční pákou jednotlivé akcie, tak buď musíte využívat marginový investiční dluh anebo je tedy ještě možnost obchodovat CFDs (contracts for difference). Akciové opce také připadají do úvahy, ale u nich je také problém s likviditou u small cap či dokonce některých mid cap společností.

CFDs nemají na trhu jako produkt dobré jméno. Problém je v tom, že chamtiví prodejci finančních produktů či finančních informací cpou svým klientům do hlavy úplné investiční nesmysly a snaží se jenom o to, aby lidé co nejvíce se CFDs obchodovali a platili komise či swapové body. Swapové body představují úrokové náklady podobně jako je úroková sazba při obchodování na úvěr nebo inherentní úroková sazba u futures kontraktů. Opět platí, pokud je u akciových CFDs roční nákladovost dle swapových bodů méně než 4 % p.a., tak to je ještě přijatelné. Vyšší nákladovost je už velmi omezující. Přitom při správném použití při specifických situacích není CFDs až tak špatný nástroj. Výhodou CFDs je, že je lze využít i při obchodování small cap akcií. Také jsou u nich nižší marginové požadavky než při obchodování na úvěr.

Další oblastí, která rychle získala na popularitě, jsou napákované ETF, tedy burzovně obchodované fondy obsahující finanční páku. Tu daný fond získá buď nákupem futures nebo mimoburzovního total return swapu. Proč napákované ETF vznikly? Jde o to, že někteří investoři musí nakupovat cenné papíry a nemohou držet přímo derivát. Finanční společnosti proto jednoduše zabalily deriváty do ETF. Když uděláme odbočku do českého a slovenského daňového systému, tak i pro nás je při dlouhodobé držbě daňově výhodnější držba napákovaného ETF než derivátů, i když by výše páky u obou variant mohla být stejná.

Finanční páka u napákovaných ETF je konstantní

U napákovaných ETF si investoři musí uvědomit, že většinou jsou denně rebalancované, to znamená, že každý den je ke konci dne ETF nastavené tak, aby následující den byla páka opět na zvolené úrovni (typicky 2x nebo 3x). Při obchodování pomocí marginového dluhu nebo futures nebo CFDs se toto neděje, jelikož investoři rebalancování ke konci dne nedělají. Udělejme si extrémní případ. Máme za 200 USD nějakou akcii. 100 USD je náš kapitál, 100 je půjčka. Cena vystřelí nejbližší den na 500 USD a pak na 1000 USD. Při ceně 1000 USD máme stále půjčených jenom 100 USD a 900 je náš vlastní kapitál. Finanční páka tak poklesla z 2:1 na 1,1:1.

Následující tabulka ukazuje srovnání vývoje hodnoty investice do 2x napákovaného ETF oproti pozici při marginovém dluhu nebo využití futures či CFDs. Napákované ETF při růstu trhu zhodnocuje rychleji, jelikož se každý den rebalancuje na konstantní páku. Při poklesu trhu je ale také propad hodnoty výraznější.

Uvedenou charakteristiku si investoři často neuvědomí a pak jsou při velmi volatilním trhu překvapení z vývoje napákovaného ETF. Obecně platí, že investování do napákovaných ETF je oproti jiným srovnatelným pákovým produktům atraktivnější po výrazných propadech cen a při postupném růstu/poklesu trhů. Následující tabulka ukazuje srovnání, pokud by tři dny po sobě poklesla cena aktiva o 3 %. Horší výsledek je u marginového účtu, jelikož půjčka 100 je konstantní. Při snižování ceny se proto finanční páka zvyšuje. Každý další pokles pak má větší dopad na hodnotu vlastního kapitálu.

Finanční páka a rizika

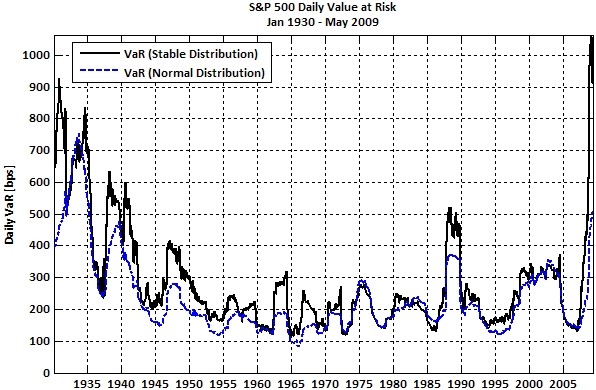

Při využívaní finanční páky by se investoři měli dobře podívat do historie na realizaci tržních rizik, tedy pohybů cen. Následující obrázek ukazuje 99 % denní value at risk amerických akcií. V normálním období se pohybuje na úrovni 2 %. Tedy existuje 99 % pravděpodobnost, že jednodenní pokles nebude více než 2 %. V krizích při výprodejích ale vystřelí volatilita prudce nahoru a jednodenní value at risk může být i 10 %. Finanční páka více než 3:1 při takto rozsáhlých pohybech cen akcií není vhodná.

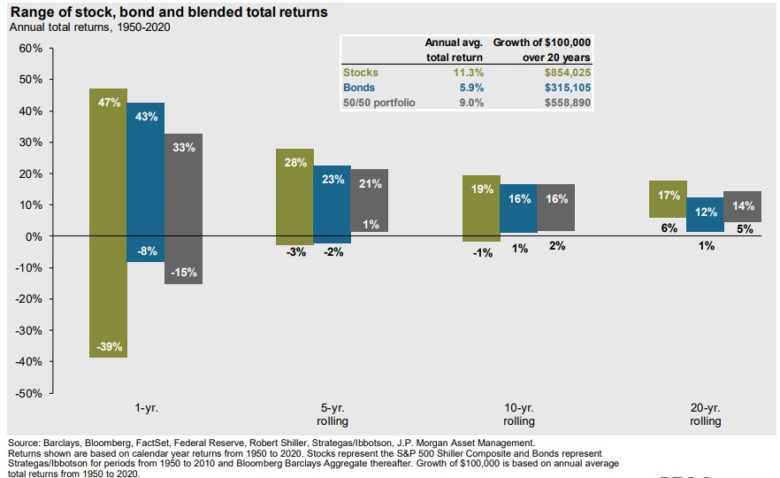

Pokud se ale největší rizika nerealizují, tak finanční páka pochopitelně rychle zvyšuje hodnotu majetku investora. Obecně lze říct, že finanční páka může být vyšší u diverzifikovaného portfolia či u aktiv s rigidními cenami (třeba portfolio energetických firem u EPH). Můžeme se vrátit k hypotékám. Trh nemovitostí má poměrně stabilní ceny ve smyslu každodenních nebo týdenních/měsíčních pohybů cen. Proto banky klidně poskytnou finanční páku 5:1. U akcií jsou krátkodobé pohyby cen vyšší, proto je nich vyšší finanční páka rizikovější. U akcií je důležitý dlouhodobý investiční horizont. Při držbě 20 a více let se u amerických akcií nikdy nestalo, že byla průměrná výnosnost méně než 6 % p.a.. Při jednoleté držbě ale mohly ceny propadnou i o 40 %. Pokud by investoři měli možnost, že získají 20letý investiční úvěr, který se nezesplatní ani při krátkodobém propadu o 40 %, tak by klidně mohli využít i páku 5:1. Tento luxus ale brokeři nepovolují a při risk managementu by takto napákované portfolia při rozsáhlém krátkodobém propadu velmi rychle zlikvidovali bez ohledu na dlouhodobý výhled. Rozboru finační páky jsme se věnovali i v analýze ZDE.

Podívejte se na recenze obchodníků s cennými papíry Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

29.7.2021

6 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář