Proč musíme investovat a odkládat peníze

2.6.2023

5 min.

Pokud se chceme zabezpečit na pozdější období, tak musíme odkládat část peněz a investovat. Stále častěji se mluví o nutnosti důchodové reformy. Demografický vývoj je neúprosný. Na stále více důchodců bude pracovat menší počet lidí. Logicky tak v průběžných důchodových systémech budou chybět peníze. A demografická „díra“ je už doslova za rohem. Od roku 2050, tedy za 27 let, nastane důchodový kolaps, pokud se současný systém nezmění. Přitom stačí odkládat 5 % čisté mzdy a vytvoříme si dostatečně vysoký kapitálový polštář.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Investovat na stáří jednoduše musíme

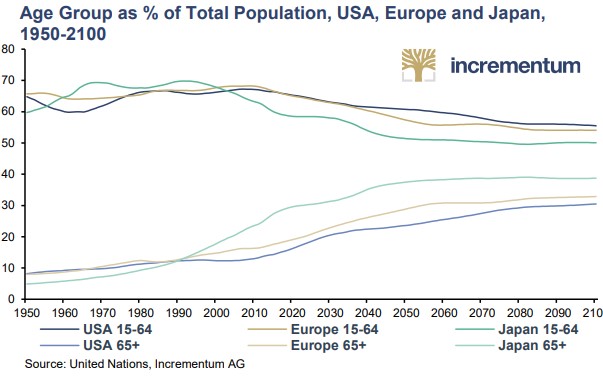

Následující obrázek ukazuje podíl populace ve věku 15 až 64 let (většinu pracující) na celkové populaci a pak podíl důchodců ve věku 65+ let. V roce 1950 se v USA, Evropě i Japonsku pohyboval podíl 15-64 na úrovni 60 až 65 % z celkové populace. Podíl důchodců byl 5 až 8 %. Tedy na každého důchodce v průměru připadalo 9 lidí, kteří mohli pracovat a odvádět daně/odvody. V roce 2020 už v Japonsku poklesl podíl mladších ročníků pod 60 % a podíl důchodců byl 30 %. Na jednoho důchodce v zemi pracují už jenom 2 lidé. V USA/Evropě je to stále cca 3,5 člověka na důchodce. V roce 2050 doběhne Evropa současné Japonsko a na jednoho důchodce budou pracovat jenom dva lidi. Od roku 2060 by pak mohla nastat stabilizace.

Efektivní řešení je k dispozici: investovat, investovat, investovat

Málo se rozvíjí myšlenka, aby si lidé sami dokládali část peněz a efektivně investovali. Nemusí to být moc. Stačí i 5 % čisté mzdy. Při dlouhodobém investování třeba po dobu 40 let se nashromáždí dostatek kapitálu, aby se vykryl výpadek důchodů z průběžného systému.

Příklad: teď je měsíční čistá mzda 30 000 Kč, odkládáme 5 % (tedy aktuálně 1500 Kč), mzda v průměru roste o 2,5 % ročně. Při investiční výnosnosti 8 % p.a. se za 40 let nashromáždí kapitál 7,1 mil. Kč (1,2 mil. investor odložil, zbytek jsou výnosy). Při dlouhodobé inflaci 2 % p.a. by tato suma odpovídala po očištění o inflaci dnešním 3,2 mil. Kč (7,1 / 2,22 = 3,2). 2,22 je inflační index, viz tabulka. Pokud by pak měl investor tyto prostředky zainvestované konzervativněji s výnosem 5 % p.a., tak by si ročně přišel na inflačně očištěných 160 tisíc Kč, 13 300 Kč měsíčně, což by bez problémů vykrylo očekávané snížení státního důchodu kvůli demografii. A to by ani nemusel rozpouštět naakumulovanou sumu.

Poznámka: růst mezd je dlouhodobě mírně vyšší oproti růstu mezd, což je dáno zvyšováním produktivity práce.

Tabulka s výpočtem (měsíce 6 až 475 jsou z prostorových důvodů skryté):

Investovat lze i zdarma a to u bezpečných brokerů, které dlouhodobě sledujeme. Kupříkladu u XTB (recenze ZDE) lze nakupovat akcie a ETF do objemu 100 000 EUR/měsíčně bez poplatku. Stejně tak investoři mohou zdarma nakupovat ETF u eToro (recenze ZDE). Pro snadnění jsme vytvořili jednoduché portfolio z ETF, které lze zdarma sledovat a kopírovat ZDE. Akcie lze bez komisí také nakupovat u RoboMarkets (recenze ZDE). U Interactive Brokers (recenze ZDE) a LYNX Broker (recenze ZDE) se pak platí malý obchodní poplatek, ale jejich výhodou je mnohem širší nabídka instrumentů a bonusy při založení účtu. K dispozici je i velmi oblíbená roboadvisory platforma Portu (recenze ZDE), která nabízí 3 měsíce správy majetku bez poplatku.

Samozřejmě pro diverzifikaci lze část kapitálu umístit i na crowdfundingové portály, jako jsou Bondster, Fingood, RONDA INVEST, ROIER a řada zahraničních. My pravidelné měsíční investice rozkládáme mezi všechny portály a brokery.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další

2.6.2023

5 min.

Mohlo by Vás zajímat:

Páková strategie od roku 1885: je možné zhodnocení přes 17 % p.a.?

Páka umí výrazně navyšovat výnosy, ale i riziko. Strategie zaměřená na odfiltrování volatility a ...

Více informací11.7.2025

4 min.

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

Napsat komentář