Akcie SaaS: srovnání Dropbox, Box, DocuSign

28.6.2022

9 min.

Společnosti Dropbox, Box a DocuSign nejsou neznámé společnosti. Tyto společnosti patří do sektoru SaaS (Software as a Service) a společně mají tržní kapitalizaci 24,2 miliard dolarů. Zejména s příchodem koronavirové krize byly tyto společnosti miláčky investorů. Pak se ovšem dostaly v nemilost. Jak se vyvíjely jejich tržby a zisk?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

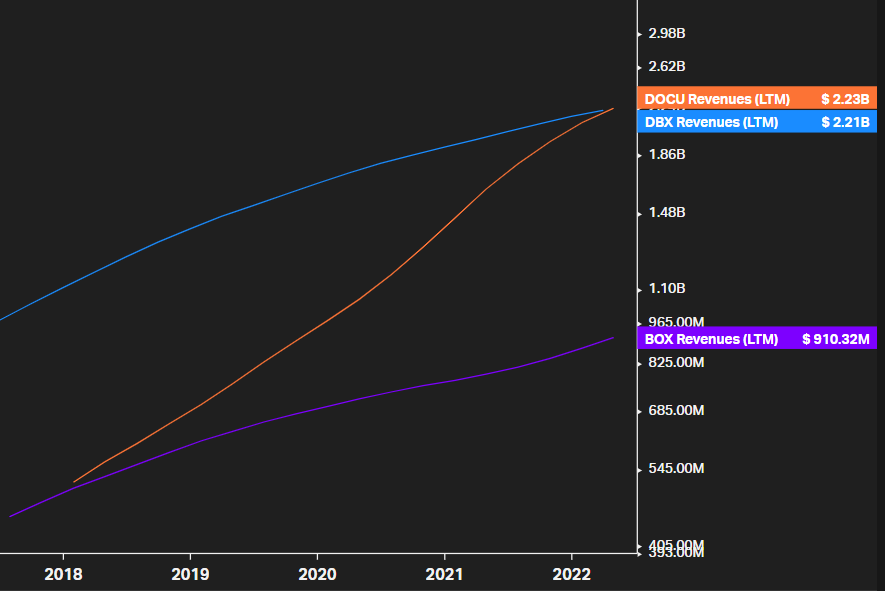

Srovnání tržeb: DocuSign překonala v tržbách Dropbox

Následující obrázek ukazuje vývoj tržeb společností Dropbox (ticker: DBX), Box (ticker: BOX) a DocuSign (ticker: DOCU). U všech nastal v posledních 5 let nárůst tržeb. Momentálně má z těchto tří společností nejvyšší tržby společnost DocuSign. Strmý růst tržeb zaznamenává v posledních letech i společnost Dropbox. DocuSign má 1,24 milionu platících zákazníků. Společnost Dropbox měla ke konci roku 2021 16,8 milionu platících uživatelů, přičemž v roce 2019 byl počet platících uživatelů na úrovni 14,3 milionu. Box nezveřejňuje počet platících zákazníků, nicméně uvádí, že má 97 tisíc firemních zákazníků.

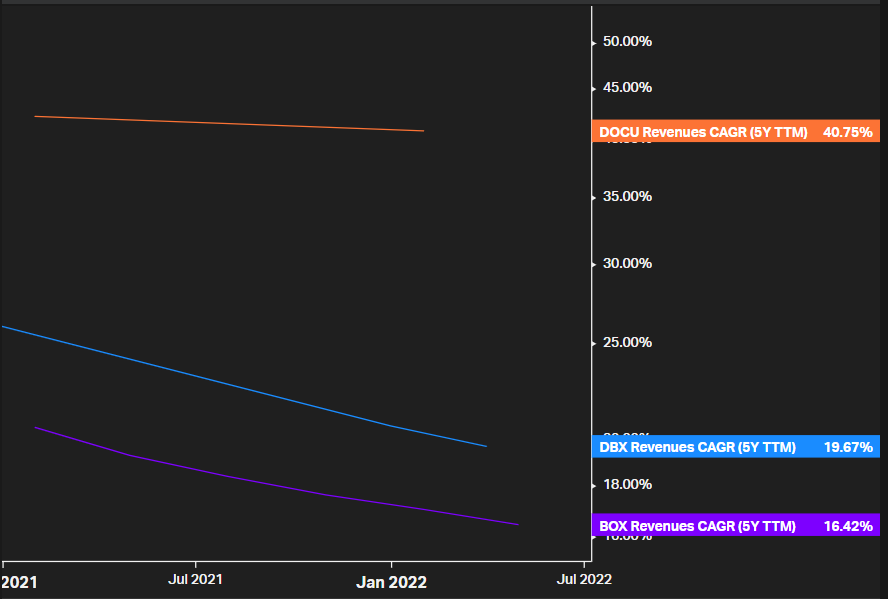

Tempo růstu tržeb (průměr za posledních 5 let) ukazuje následující obrázek. U DocSign byl růst na úrovni téměř 41 % p.a., přičemž toto tempo si v posledních letech drží. Jak je patrné z obrázku, tak společnostem Dropbox a Box v posledních letech zpomalilo tempo růstu tržeb. U Dropbox rostou tržby v posledních 5 letech tempem téměř 20 % p.a. a společnosti Box rostou pak tržby tempem 16,4 % p.a.

Procentní podíl jednotlivých cloudových úložišť

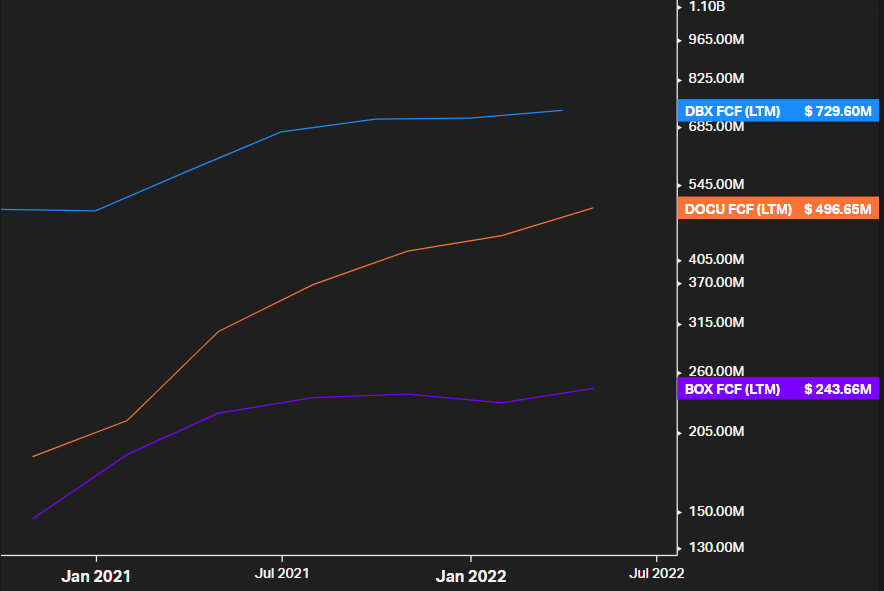

Největší free cash flow generuje Dropbox

Tržby a jejich růst jsou pro úspěch firmy velmi důležité. Společnosti ale musí být schopné proměňovat tržby na zisky a peněžní tok pro své vlastníky. Free cash flow ukazuje volný peněžní tok a vypočte se jako provozní peněžní tok + placené úroky – daňový náklad z placených úroků – capex. Provozní cash flow vzniká, když jsou peníze po prodeji připsány na účet společnosti. Capex jsou kapitálové výdaje na další rozvoj společnosti. Dropbox je schopná generovat ročně FCF na úrovni téměř 730 milionů dolarů. DocSign generuje free cash flow na úrovni 497 milionů dolarů ročně a Box pak generuje FCF na úrovni 244 milionů dolarů.

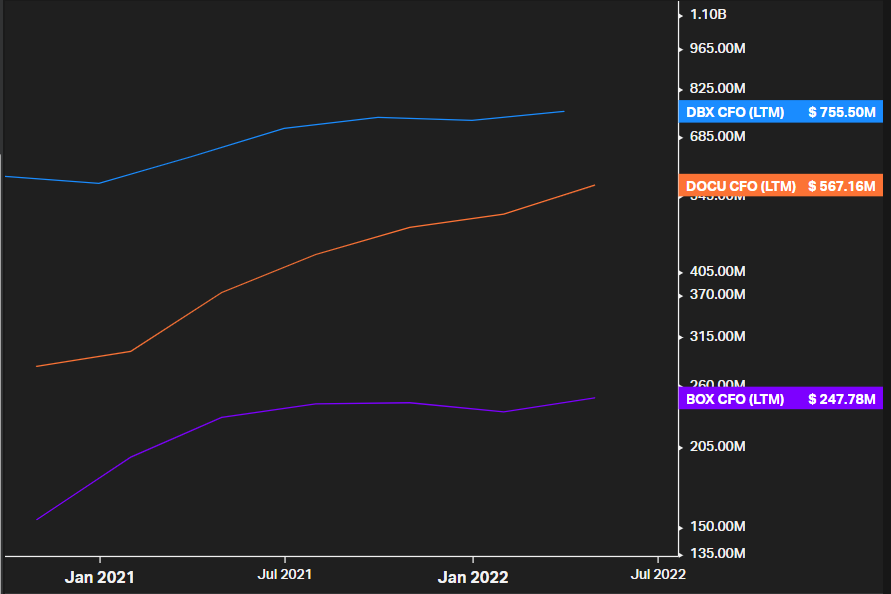

Provozní peněžní tok. Největší provozní cash flow má Dropbox, nicméně provozní cash flow výrazně roste i společnosti DocuSign.

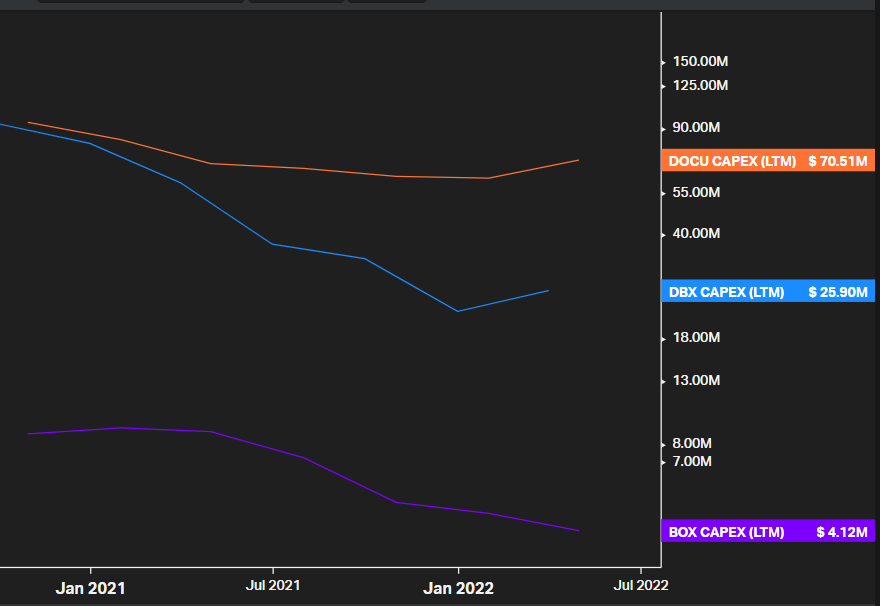

Největší kapitálové výdaje má společnost DocuSign. DocuSign má přibližně 17násobné kapitálové výdaje oprosti společnosti Box.

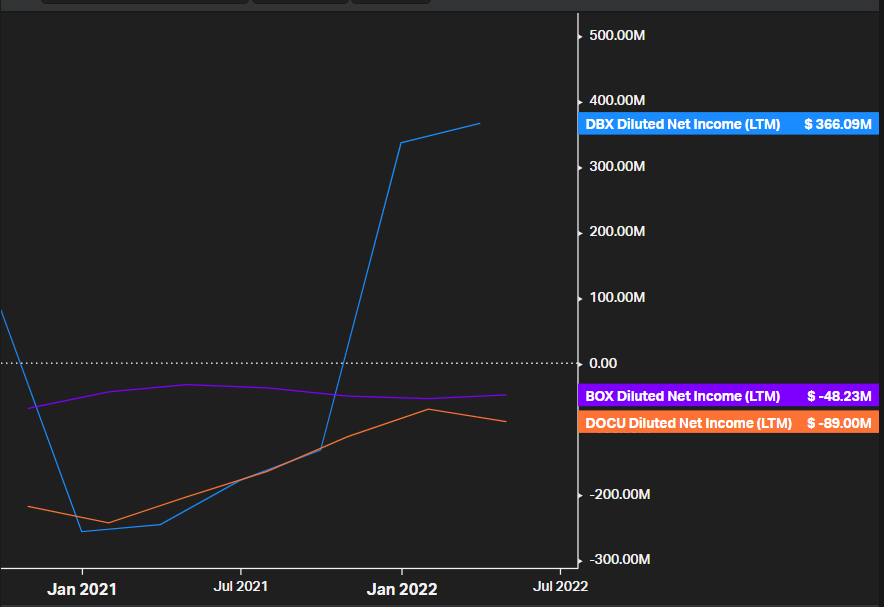

Graf níže pak ukazuje čistý zisk. U těchto společností je potřeba si uvědomit, že se jedná o relativně mladé růstové společnosti, takže není na tom nic zvláštního, pokud jsou ve ztrátě. Největší čistý zisk generuje společnost Dropbox a to 366 milionů USD. Naopak společnosti Box a DocuSign zaznamenávají ztrátu.

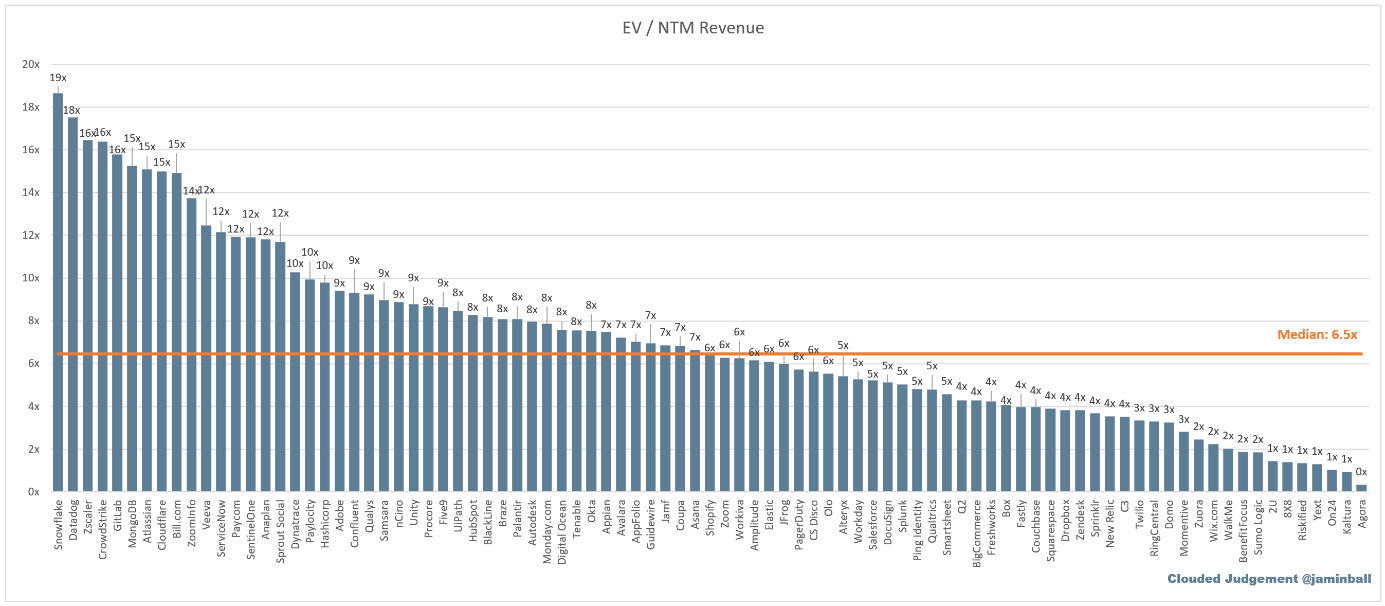

Následující graf ukazuje enterprise value tedy tržní kapitalizaci + čistý dluh (krátkodobé i dlouhodobé úročené závazky – hotovost a její ekvivalenty) /tržby za 12 měsíců nejvýznamnějších amerických burzovně obchodovaných SaaS společností. Ohodnocení všech tří společností se už konečně dostalo na zajímavé úrovně a momentálně je pod průměrem celého sektoru.

Investoři mohou obchodovat akcie a ETF u brokerů, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

28.6.2022

9 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář