Inflace a kam investovat

8.12.2021

3 min.

Inflace po celém světě velmi rychle vzrostla. Tenhle růst se však zásadně liší od jiných inflačních období, které byly úzce vázány na běžný hospodářský cyklus. V dnešní době se jako vysvětlení nabízí pokračující narušení dodavatelských řetězců uprostřed pandemie koronaviru, nepokoje na trhu práce a skutečnost, že současné ceny jsou poměřovány s cenami z minulého roku, kdy zavládly přísné lockdowny. Samozřejmě, že růst inflace zapříčinila také silná spotřebitelská poptávka, když došlo opět k znovuotevření ekonomik.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

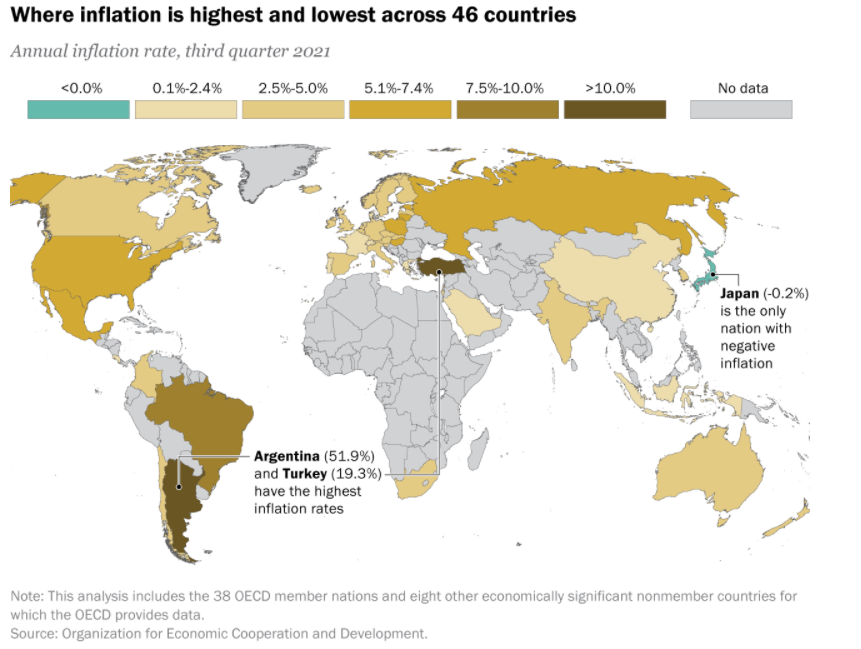

Následující obrázek ukazuje, kde je v rámci 46 zemí nejvyšší a nejnižší inflace. Ve většině zemí došlo v roce 2021 k prudkému zlomu, neboť předtím bylo neobvykle dlouhé období nízké až střední inflace. Během desetiletí, které předcházelo pandemii, mělo 34 ze 46 zemí průměrnou inflaci 2,6 % nebo nižší. Ve 27 z těchto zemí byla míra inflace v průměru nižší než 2 %. Největší výjimkou byla Argentina, jejíž ekonomiku po desetiletí sužuje vysoká inflace a další neduhy. V Argentině v období 2018-2019 dosahovala inflace v průměru 44,4 %. Letos by inflace v Argentině měla dosáhnout téměř 50 % podle posledního odhadu argentinské centrální banky. Argentinská vláda také nedávno přistoupla na 90 dnů k zmražení ceny asi u 1500 druhů potravin a spotřebního zboží. Tímto opatřením chce vláda zbrzdit inflaci. Nutné je však konstatovat, že v minulosti už takovýto krok vláda aplikovala, avšak nikdy nebyl úspěšný.

Žalostná situace je také v Turecku, kde inflace dosahuje úrovně 20 %. Mimochodem, od září turecká centrální banka snížila základní úrok o čtyři procentní body na 15 %. Tímto krokem centrální banka vyhověla tlaku ze strany diktátorského prezidenta Erdogana, který doufá, že nižší náklady na úvěry podpoří ekonomiku. Erdogan v rozporu s tradiční ekonomickou teorií tvrdí, že vysoké úrokové sazby způsobují inflaci a prohlašuje se za nepřítele vysokých nákladů na úvěry.

Na druhém konci spektra je Japonsko, které se více než dvě desetiletí potýká s trvale nízkou inflací a periodickou deflací či klesajícími cenami. V prvním čtvrtletí roku 2020 dosahovala inflace v Japonsku anemických 0,7 %.

Spotřebitelské ceny v Japonsku byly ve 3. čtvrtletí roku 2021 meziročně nižší o 0,2 % a je tak jedinou zemí s deflací.

Ovšem, několik dalších zemí se odklonilo od obecného vzorce. Například na Islandu a v Rusku inflace během pandemie neustále rostla a roste i v posledních měsících. V Indonésii inflace klesla a zůstala na nízkých úrovních. V Mexiku míra inflace během lockdownů v roce 2020 mírně klesla, ale pak zase rychle vystřelila a ve 3. čtvrtletí 2021 dosáhla 5,8 %, což je nejvyšší úroveň od 4. čtvrtletí roku 2017. V Saudské Arábii byla situace diametrálně odlišná, když inflace během pandemie prudce vzrostla, ale v uplynulém čtvrtletí poklesla na pouhých 0,4 %.

Investice v inflaci

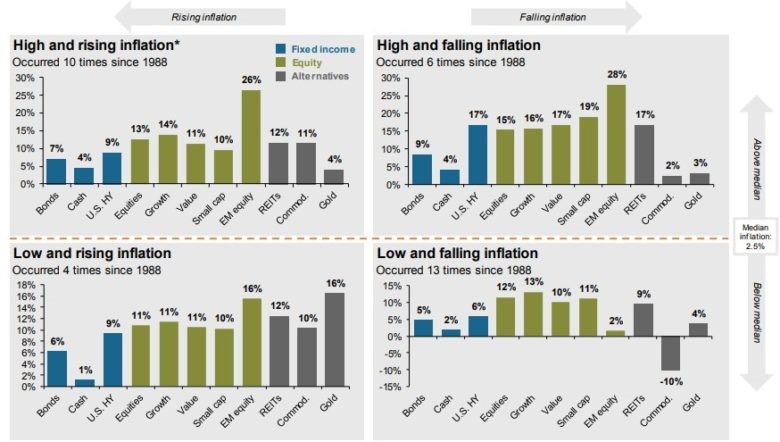

Následující diagram od J.P. Morgan ukazuje vývoj různých aktiv dle inflačního režimu (nízká/vysoká inflace, rostoucí/klesají inflace) od roku 1988. Nejvyšší a nejstabilnější vývoj ve všech režimech zaznamenaly v uvedeném období americké akcie (označené jako equity, growth, value, small) a investice do nemovitostí (REIT). Kromě periody nízké a klesající inflace byla výnosná i investice do akcií rozvíjejících se trhů (EM equity). Investice do dluhopisů a kvazi-hotovosti (třeba spořicí účty) byla také zisková, ale především u hotovosti ani nebyla pokryta mediánová míra inflace na úrovni 2,5 %. Slabší byla i výkonnost investice do zlata, která kromě několika vybraných let vůbec nedosahovala výkonnosti investice do akcií. To samé platí o komoditách. Tento diagram není překvapující, jelikož nejvíce majetku se dlouhodobě generuje v aktivech s přidanou hodnotu, jak jsme ukázali v řadě analýz.

Do akcií, nemovitostí, dluhopisů, zlata i komodit lze investovat pomocí brokerů, kterým jsme se věnovali v analýzách: Interactive Brokers (analýza ZDE), Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

8.12.2021

3 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář