Většinu likvidních peněz drží bohatí

9.6.2021

6 min.

V řadě analýz jsme si ukázali, že bohatí jsou bohatí díky tomu, že drží aktiva, jako jsou podíly ve firmách, akcie, fondy a nemovitosti. Chudí naopak do aktiv neinvestují a maximálně mají menší zásobu peněz na účtech a v hotovosti. Zároveň všichni víme, že objem peněz v ekonomikách roste na nová maxima. Centrální banky udržují uvolněnou monetární politiku a do systému nalily biliony dolarů. Končí tyto likvidní prostředky na účtech chudých? Nikoliv. I hotovostí peníze nakonec končí především na účtech bohatých, kteří popravdě ani nevědí, co s tolika penězi mají dělat – jedině mohou nakupovat další aktiva a tlačit jejich ceny nahoru. Naopak polovina nejchudších žije prakticky od výplaty do výplaty, a když nemají likvidní peníze, tak pochopitelně ani nemohou nakupovat aktiva. Co ukazují statistiky z ČR a USA?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Ve finančním systému je rekordní objem likvidních peněz

Nejdříve se podívejme na majetkovou koncentraci. 400 nejbohatších Američanů má majetek na úrovni 18% ročního HDP Spojených států. V 80. letech byl podíl majetku 400 nejbohatších Američanů na úrovni 2 % HDP.

Následující obrázek ze statistiky ČNB ukazuje vývoj objemu peněz na vkladových účtech v bankách v ČR. Ke konci dubna držely české domácnosti na běžných a termínovaných účtech 3,16 bilionu Kč. Nefinanční podniky držely 940 miliard Kč.

Podobný vývoj sledujeme všude ve světě. Kupříkladu v Německu držely domácnosti ke konci dubna na účtech v komerčních bankách 2,46 bilionu EUR (62,6 bilionu Kč). Banky samozřejmě s těmito vklady pracují a poskytují půjčky, nakupují cenné papíry či je umísťují na mezibankovním trhu. Anebo je drží na rezervních účtech u centrálních bank. V ČR mají banky u ČNB rekordní objem kapitálu.

Likvidní peníze patří zejména bohatým

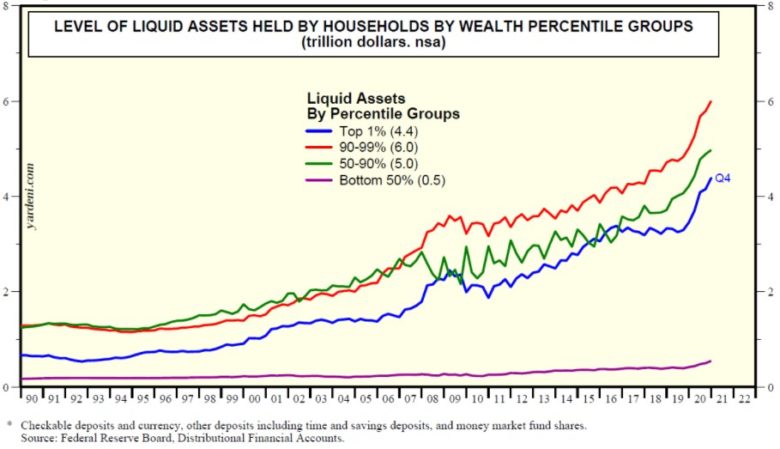

Uvedené grafy jsou agregátní za všechny domácnosti. Problém je v tom, že většinu vkladů v bankách drží bohatí lidé, kterým hotovost vygenerovaly jejich investice a podnikatelské či manažerské schopnosti. Následující obrázek od poradenské agentury Yardeni ukazuje pro USA vývoj držby likvidních peněz (vklady v bankách + hotovost + peněžní fondy) dle bohatství domácností. 1 % nejbohatších domácností (tedy 3,3 mil. obyvatel) drží v USA likvidní peníze v objemu 4,4 bilionu dolarů. Dalších 9 % nejbohatších drží 6 bilionů dolarů, dalších 40 % drží 5 bilionů a 50 % nejchudších amerických domácností (tedy 164 mil. obyvatel) drží jenom 0,5 bilionu dolarů. Za posledních deset let narostl objem likvidního majetku zejména u deseti procent nejbohatších lidí v USA.

Jelikož pro ČR obdobná statistika neexistuje, tak musíme udělat alespoň odhad spojením dat z ČR a USA. Z objemu likvidních peněz ve výši 3,16 bilionu by 1 % nejbohatších obyvatel ČR (tedy cca 107 tisíc lidí) mělo držet cca 874 miliard Kč, což v průměru na jednoho člověka vychází na 8,1 milionu Kč. Dalších 9 % lidí (tedy 963 tisíc lidí) by mělo držet 1,19 bilionu, což je v průměru na jednoho člověka 1,2 milionu Kč. Dalších 40 % lidí (tedy 4,25 milionu) drží v likvidních penězích 1 bilion Kč. To je v průměru na jednoho člověka 233 644 Kč. A dostáváme se k 50 % nejchudších. 5,35 milionů obyvatel ČR by mělo držet celkem 100 miliard Kč. V průměru to na jednoho člověka z této supiny dává pouhých 18 700 Kč. Poznámky: do průměru jsou zahrnutí všichni obyvatelé ČR, i když děti nepracují, nemají možnost tvořit peníze a jsou závislé od rodičů.

Sociální průzkumy uvedený hrubý odhad potvrzují. V průzkumu NMS Market Research pro Raiffeisen stavební spořitelnu bylo zjištěno, že 19 % lidí nemá na nenadále výdaje naspořeno vůbec nic a dalších 28 % lidí má naspořeno jen do 20 000 Kč.

Polovina lidí v ČR nemá likvidní rezervu ani ve výši jednoho průměrného platu, což je skutečně tragicky málo. Nemůžeme se pak divit, že jsou lidé nespokojeni a kousek od kolapsu. Na mainstreamovém serveru seznam.cz se nedávno objevil článek o připravovaném účtu dlouhodobých investic. Ten má rozhodně pro lidi výhodné parametry a měl by začít platit od ledna 2022. Čtenáři našeho webu, kteří se investování věnují, určitě budou mít o tuto novinku zájem.

Nálada v diskuzi pod článkem na webu seznam.cz, který z hlediska svého obsahu není a nikdy nebude zaměřený na investice a vytváření majetkových hodnot, byla ale mnohem horší. Tady je několik příspěvků s vysokým počtem reakcí od jiných čtenářů:

nebo:

nebo:

Této nespokojenosti běžných lidí se nemůžeme divit. Jak jsme si ukázali na jednoduchých výpočtech, tak polovina obyvatel ČR (tedy přes 5 milionů lidí) prakticky žije od výplaty do výplaty a tvoří jenom drobné úspory. Maximálně ještě mají na hypotéku koupenou nemovitost pro vlastní bydlení, díky čemuž by alespoň v důchodu mohli mít nižší životní výdaje. Co lze s tímto nelichotivým stavem udělat? Jedině více informovat, vzdělávat a připravovat statisticky podložené plány rodinných financí. Bohužel se tyto stěžejní základy ve školách nevyučují. Sledujete náš web a sociální sítě, ať vám naše rozbory neutečou. A nezapomeňte informace na našem portálu sdílet. Nic to nestojí a možná někomu pomůžete zlepšit rodinný rozpočet.

Budovat kapitál lze už od malých částek investování do akcií a ETF či na P2P portálech. Akcie i ETF lze nakupovat u brokerů. V analýzách jsme se věnovali Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Pro začínající investory jsou atraktivní služby roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3. měsíce bez poplatku za správu, pokud se registrují přes tento odkaz.

Pro investory jsme připravili i přehled tvorby portfolia z ETF, kde jsou popsané všechny postupy a nástroje pro vytvoření robustního finančního zázemí. Zároveň je v přehledu rozbor daňové optimalizace, která dokáže ušetřit nemalé prostředky. Vše je postavené na reálných výpočtech a příkladech.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

9.6.2021

6 min.

Mohlo by Vás zajímat:

Investoři míří do bezpečí. Regionální rozdíly na realitním trhu se prohlubují

Regionální rozdíly na českém realitním trhu se prohlubují. Část menších měst začíná narážet na nižší ...

Více informací21.5.2026

3 min.

MoneyFest 2026 přiváží Leoše Mareše i top osobnosti byznysu. Tohle bude akce, kde chcete být

Nezávislá finanční konference Moneyfest letos nabídne exkluzivní rozhovor s Leošem Marešem, speakery ...

Více informací7.5.2026

3 min.

Vývoj světové populace: Které národy rostou a které vymírají (2000–2025)

Během posledních 25 let se světová populace nevyvíjela jednotně. Naopak, rozdíly mezi jednotlivými ...

Více informací5.5.2026

3 min.

Napsat komentář