Spotřeba, investiční kapitál a věčný nedostatek

12.8.2020

5 min.

Jak jsme si v minulosti ukázali, tak investiční kapitál vzniká zejména tak, že se omezí současná spotřeba a ušetřené peníze se zainvestují. V budoucnosti pak můžeme z naakumulovaného majetku čerpat prostředky pro pokrytí výdajů. Jak utrácí, spoří a investují lidé dle jednotlivých příjmových skupin? Proč chudí lidé často zůstávají chudí?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Chudí všechen příjem spotřebují

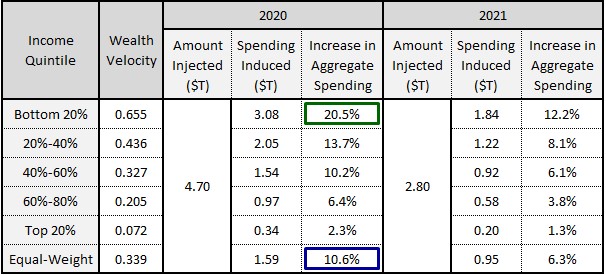

Následující tabulka ukazuje podíl příjmů (Income Share) dle příjmových skupin práceschopného obyvatelstva v USA. Také ukazuje, kolik jednotlivé skupiny utratí (Income Spent).

20 % nejchudších Američanů má 3,4 % podíl na celkových příjmech populace USA. Dalších 20 % pak má podíl 9,1 %. Celkem tedy 40 % obyvatelstva získává 12,5 % všech příjmů. Důležitý je i sloupec Income Spent, ve kterém je vidět, že 100 % těchto příjmů utratí za spotřebu: za nájem, jídlo, šaty, zábavu, služby, atd.

Těchto 40 % nejchudších práceschopných Američanů, což je cca 60 milionů lidí, žije od výplaty k výplatě a netvoří si rezervy. Maximálně mají dům, který zdědili nebo si pořídili na hypotéku.

Naopak 20 % nejbohatších Američanů má na celkových příjmech téměř poloviční podíl. Zároveň ale utratí jenom 61 % příjmů.

Jaká je reakce jednotlivých skupin lidí na příspěvky od státu? Současná krize a rozdávání peněz lidem jsou celkem zajímavým pokusem, který ukazuje fungování lidí a celých ekonomik. V USA vláda také rozdala lidem peníze, což znamená, že do ekonomiky se za tento rok vpustí 4,7 bilionu dolarů. Příští rok to bude 2,8 bilionu. Když se ale podíváme na spotřebu, tak ve statistikách zřetelně vidíme, že nejvíce naroste spotřeba u nejchudších vrstev. 40 % obyvatelstva zvedne útratu o více, než bude celá injekce do ekonomiky, což je dáno tím, že si na spotřebu vezmou chudí lidé ještě i úvěry. Naopak bohatí lidé svoji spotřebu zvednou jenom mírně.

Uvedený vývoj můžeme sledovat ve všech vyspělých zemích. Chudí mají jednoduše vyšší míru spotřeby vzhledem k příjmům.

Proč chudí relativně hodně utrácí?

Lidé s nižšími příjmy by i chtěli investovat. Problém je v tom, že skutečně nemají z čeho. V daném měsíci všechno utratí. Ceny v ekonomice jsou nastavené stejně pro chudé i pro bohaté, což logicky vede k tomu, že chudí nadměrně utrácí a bohatí naopak utrácí méně, než by to odpovídalo jejich situaci. Při nákupu rohlíku se vás v obchodě také neptají na příjem a dle odpovědi vám neupraví cenu. Bohatší lidé si možná koupí dražší sýrový rohlík, ale nasytí se i z obyčejného.

To samé platí třeba o nájmech nebo cenách energií. Pokud pronajímáte nějaký byt, tak při posuzování zájemců také neupravujete cenu dle toho, jaký má člověk příjem. Cenu bytu v Praze stanovíte třeba na 20 000 Kč a pokud na to takovýto zájemce nemá, tak se nedohodnete. A vás pak nezajímá, jestli jde bydlet třeba 20 kilometrů za Prahu nebo do nějaké špeluňky o velikosti 20 m2.

Nebo se podívejme na to, jak si lidé s podprůměrnými příjmy kupují nejnovější iPhony. I když na nákup padne měsíční plat, tak si ho koupí. Proč dělají takovéto zjevně neekonomické rozhodnutí? Protože se alespoň na chvíli chtějí cítit výjimečně.

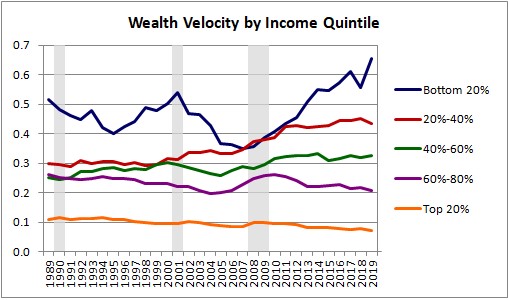

Následující obrázek ukazuje obrátkovost majetku dle jednotlivých tříd. Je patrné, že chudí dlouhodobě utrácí hodně ze svého majetku. V posledních letech jsou pak dosahované rekordy v míře jejich utrácení. Naopak bohatí tolik majetku neutrácí a ještě míru utrácení v posledních letech snižují. Drží podíly ve firmách a nemovitosti, což jim umožňuje získávat od spotřebitelů další peníze.

Jak jsme uvedli, tak přibližně polovina lidí nedokáže ušetřit v daném měsíci peníze. Jinými slovy každý druhý člověk se o investování nebude zajímat, jelikož si nedokáže odložit peníze pro investici. Proto tak často od lidí slyšíme, že investování je riskantní, složité a nesmyslné. Samozřejmě, že takovýto postoj mají, když nikdy neinvestovali a ani investovat neplánují.

Druhá polovina lidí už peníze na investice dokáže ušetřit. Teď je ale otázkou, do čeho lidé investují. Často se stává, že s investováním začínají lidé poté, co řadu let žili od výplaty k výplatě. Takovíto investoři mají pochopitelně strach, aby o horko-těžko ušetřené peníze nepřišli. Proto si vyberou konzervativní investice, jako jsou vklady v bankách či stavební spoření. Zejména vklady v bankách jsou ale nevhodné pro dlouhodobé odkládání peněz, jelikož výnosy jsou pod úrovní inflace. Kupní síla peněz odložených v bankách klesá, což znamená, že třeba za 10 let si koupíme méně než teď.

Opět připomeneme základní nastavení. Pokud má investor dlouhodobý investiční horizont, tak by v portfoliu měl mít především dynamická aktiva. Kolísání ceny je u nich sice vyšší, ale také mají vyšší potenciál zisku.

Pro budování dlouhodobého portfolia jsou vhodné burzovně obchodované fondy zaměřené na obecné indexy, které mají v portfoliích akcie řady společností a tudíž jsou jejich portfolia velmi diverzifikované. Pro investory máme k dispozici podrobné školení, jak si mohou fondy vyhledávat a filtrovat, kde najdou potřebné informace nejenom o samotném fondu, ale i o nákladech placených při nákupu na burze. Zároveň je ve školení rozbor daňové optimalizace, která dokáže ušetřit nemalé prostředky. Školení je postavené na reálných výpočtech a příkladech.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

12.8.2020

5 min.

Mohlo by Vás zajímat:

Od papíru k AI – evoluce virtuálních sídel za 12 let

Firmy i podnikatelé (OSVČ) musí mít dle zákona své sídlo. Velmi oblíbené je využívání virtuálních ...

Více informací2.3.2026

3 min.

Global Investment Summit 2026: Praha bude hostit nejvýznamnější investiční událost roku

Global Investment Summit se koná ve středu 4. března 2026 od 8:30. Místo: Martinický palác, Pražský ...

Více informací24.2.2026

3 min.

Nejžhavější téma konference FINfest 2025? Toxické produkty, debaty lídrů trhu a osobní rozvoj

Další ročník konference FINfest 2025, největší nezávislé akce pro finanční poradce v Česku, přilákal ...

Více informací8.10.2025

3 min.

Dobrý den,můžete uvést zdroj dat ze kterých jste vytvořili uvedené tabulky? Děkuji