Finlord investice v červnu 2019: +0,4 %

1.7.2019

7 min.

Finlord soukromé investiční portfolio zaznamenalo v červnu zvýšení hodnoty o 0,4 %. Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky, jsme zaznamenali zhodnocení o 34,7 %. Na milion korun investice se tedy vygenerovalo téměř 350 tisíc korun. Ze 42 měsíců jsme měli jenom 5 mírně ztrátových měsíců. Ani v jednom ze čtrnácti čtvrtletí nezaznamenalo naše portfolio pokles hodnoty.

Červen byl pro trhy vynikající. Centrální banky pokračují v extrémně uvolněné monetární politice. A na konci června se ještě Trump domluvil s Čínou na obnovení vzájemného dialogu ohledně spolupráce v mezinárodním obchodě. I když se postupně zhoršují fundamenty korporací, tak naopak roste očekávání, že světové vlády s monetárními institucemi pomohou trhům i při sebemenším poklesu.

Celé naše portfolio mohou klienti sledovat ve službě Portfolio Manažer. Pro kvalifikované investory je k dispozici i fond Slavic Capital, který řídíme podle stejných dlouhodobých myšlenek jako soukromé portfolio.

Finlord investice: jak dopadl červen?

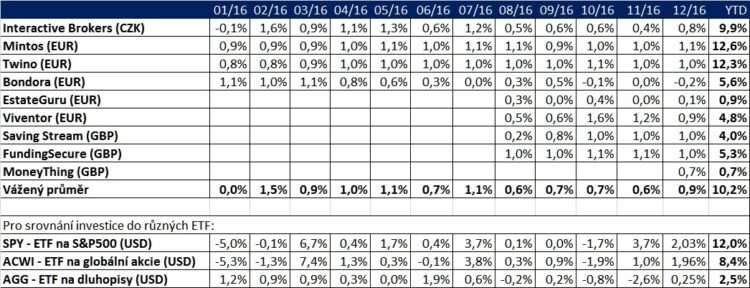

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2018:

A tabulka výnosů v roce 2017:

A tabulka výnosů v roce 2016:

Riziko našeho portfolia je řízené dle přísných pravidel, proto je vývoj hodnoty velmi plynulý. Ze 42 měsíců bylo jenom 5 mírně ztrátových.

Evropské P2P a P2B: exponenciální růst bude pokračovat

Evropské platformy alternativního financování (P2P, P2B) zažívají obrovský rozmach. Podívejme se na několik stěžejních červnových informací z této oblasti. Nejdříve musíme zmínit P2P konferenci, která se konala počátkem června v Rize. Samozřejmě tam nechyběly platformy, na kterých aktivně investujeme. Záznam (má přes 5 hodin) celého dění na hlavním pódiu je zde:

Velmi zajímavé je, že P2P platformy chtějí více pronikat do tradičního bankovnictví. Mintos kupříkladu plánuje v nejbližších měsících nabídnout svým klientům vlastní platební kartu a IBAN účty. To znamená, že už nebude nutné posílat peníze z Mintosu na jiný účet, ale klienti (investoři) budou mít možnost pomocí karty rovnou platit v obchodech ze svého účtu. Tak se ještě více propojí vydělávání peněz s jejich spotřebou. Plán uvedení platební karty je logický krok. Více než 150 tisíc investorů na platformě je už hodně veliký klientský kmen a management platformy Mintos si uvědomuje potenciál prodeje dalších služeb.

Také Grupeer má ambice stát se digitálním finančním domem a chce získat licenci Instituce elektronických peněz. Tím pádem se společnosti značně rozšíří pole působnosti.

Významný krok realizovala také platforma Estateguru. Ta nově spolupracuje s největší estonskou finanční skupinou LHV Bank. Klienti banky, kteří investují na Estateguru, si mohou účty propojit a své investice a nabízené projekty mohou sledovat v internetovém bankovnictví LHV Bank. Tohle je první krůček k tomu, aby později banka aktivně nabízela svým klientům možnost nakupovat projekty na Estateguru. Asi není nutné zdůrazňovat obrovský potenciál této spolupráce. Estateguru také ohlásila zisk venture capital investice, o čemž jsme informovali i v sekci novinek.

Samozřejmě nespí ani jiné platformy a všechny významné se dle svých možností snaží rychle expandovat. Trh alternativního financování v Evropě ještě zdaleka není nasycen a i drobní investoři budou mít možnost zúčastnit se mohutné expanze.

Zároveň si ale musíme uvědomit, že s růstem významu P2P nastane určité přiblížení tradičnímu bankovnictví. A to nejenom v oblasti služeb a péče o zákazníky, ale také v oblasti výnosů. Zatím se stále dají na platformách získat výnosy s relativně nižším rizikem převyšující 12 % ročně (kupříkladu půjčky od Mogo a Banknote na Mintosu), viz naše srovnání zahraničních a českých platforem. V uplynulých měsících už ale bylo několik náznaků, že úrokové sazby půjdou příští rok spíše dolů směrem k 10 % p.a.. To by oproti tradičním investičním instrumentům od bank s výnosy od 0 do 4 % p.a. bylo stále výrazně výše, ale veteráni P2P investování možná budou smutně vzpomínat na „zlaté dobré časy“.

Tak to ale v ekonomice chodí. Když byl P2P sektor v plenkách, tak jsme byli ochotní podstoupit vyšší riziko a získali jsme velmi vysoké úroky. Teď je už riziko podstatně nižší než kupříkladu v roce 2016, takže i nabízená odměna musí být zákonitě nižší. Investování na P2P platformách se jednoduše hodně přibližuje tradičním investicím. Pokud ještě na P2P neinvestuje, tak určitě zvažte tuto alternativu. Na našich stránkách je dostatek informací, které pravidelně doplňujeme.

Levné peníze dál zaplavují trhy

Centrální banky světa pokračují v tištění levných peněz. Zdálo se, že americký Fed bude přísnější, ale i ten podlehl politickým tlakům a naznačil opětovné snížení sazeb, aby podpořil akciové trhy. Zajímavé je, že koncem června na summitu G20 se „najednou“ Trump dohodl s Čínou a shodl se s dalšími zeměmi, že volný obchod je pro globální rozvoj důležitý. Jakoby celá obchodní válka měla dva účely: ukázat politickou sílu Trumpa před volbami v příštím roce a přimět Fed k uvolnění monetární politiky. Z hlediska nastavení cel a obchodních vztahů se totiž za těch několik měsíců nic převratného nestalo.

Sílu levných peněz nádherně znázorňuje následující graf. Křivka ukazuje požadované výnosnosti 10letých řeckých dluhopisů. V roce 2012 byly výnosnosti přes 40 %, teď jsou na historickém minimu 2,44 %. Jak se změnily veřejné finance Řecka od roku 2011? Před osmi lety byl dluh k HDP na úrovni 172 %. Teď je na úrovni 176 %. Rozpočtový deficit byl v roce 2011 na úrovni -10 % z HDP, teď je +1,1 % z HDP. Z hlediska zadlužení tedy nastalo zhoršení, ale zase nastalo zlepšení z hlediska deficitu. Přebytek by se ale i při malé evropské recesi ihned rozplynul a zůstal by jenom obrovský dluh.

Fondy a další institucionální investoři potřebují výnosy a musí někam alokovat přebytečný kapitál. Proto nakupují i dluhopisy této země, která má stále spekulativní rating B+. Ceny zákonitě rostou (klesají požadované výnosnosti). Pro zajímavost total return řeckých dluhopisů se od roku 2012 pohybuje ve stovkách procent.

Dá se tedy říct, že přísun levných peněz dokázal z totálního exkrementu vykouzlit diamantový náhrdelník. Jak dlouho ale mohou centrální banky ještě kouzlit? Překvapující odpověď je, že docela dlouho. ECB ještě zdaleka nevyčerpala možnosti snižování sazeb a nákupu dluhopisů a klidně může evropské dluhopisy nakupovat ještě několik let. Americký Fed si vytvořil celkem výrazný polštář a může při náznacích ekonomických problémů snížit úrokové sazby, případně i obnovit kvantitativní uvolňování.

Dokud bude přísun levných peněz pokračovat, tak je mnohem pravděpodobnější, že ceny aktiv budou stoupat, než že budou klesat. To je skvělá zpráva pro akcie, nemovitosti, kreditní trhy, P2P a další dynamické investice. Druhá polovina roku by se dle našeho názoru měla nést v optimistickém duchu. Samozřejmě se mohou objevit krátkodobé výkyvy cen dolů, takže není vhodné pouštět se do vyloženě spekulativních obchodů a do obchodů s vysokou finanční pákou.

Nenechte si ujít naše novinky. Přihlaste se do newsletteru a sledujete nás na Twitteru či Facebooku.

1.7.2019

7 min.

Mohlo by Vás zajímat:

Dolar od začátku roku oslabuje o více než 10 %

Americký dolar bývá obecně považován za bezpečné a bezrizikové aktivum, nicméně letos je v USA velmi ...

Více informací8.7.2025

3 min.

15 zemí s největším rozpočtem na obranu v roce 2025

Kam míří miliardy na obranu v roce 2025 a jak z toho mohou těžit investoři? Prozkoumejte žebříček 15 ...

Více informací7.7.2025

4 min.

Vyplatí se přestat nakupovat akcie?

Vyplatí se nakupovat akcie, když jsou ceny na maximech? Nebo je lepší počkat na korekci? Podívejte ...

Více informací4.7.2025

3 min.

Co nového s Lendy? Kdy do portfolia promítnete ztrátu u Lendy?