Evropské P2P investice: recenze nejlepších platforem

19.3.2019

10 min.

P2P investice za posledních pár let doslova dobily investiční svět. Každý rok vzniká v Evropě řada nových P2P platforem. Za tu dobu, co investujeme na P2P jsme prozkoumali řadu platforem, protože sami jako investoři pochopitelně hledáme to nejlepší, co evropský nebo i český trh v oblasti P2P investic nabízí. Z tohoto důvodu jsme pro investory připravili recenzi z našeho pohledu relativně nejlepších evropských P2P platforem.

Předtím, než investor začne investovat na P2P platformách, tak by měl vědět, že P2P platformy v mnoha případech fungují jako organizátor trhu s půjčkami od nebankovních poskytovatelů, než jako čistě ryzí P2P platformy, takzvaně lidé půjčují lidem. To v praxi znamená, že nebankovní společnost, která působí na platformě, přenáší kreditní riziko na investora v okamžiku, kdy investor zainvestuje do nějaké od ní nabízené půjčky na platformě. V této oblasti je nutné sledovat nejenom stabilitu samotné P2P platformy, ale také kreditní stabilitu jednotlivých nebankovních společností, které na platformách nabízí možnost investice do půjček s buyback garancí. A právě z tohoto důvodu pravidelně publikujeme recenze na P2P platformy či analyzujeme jednotlivé nebankovní společnosti, které na P2P platformách nabízí půjčky či informujeme o novinkách z této oblasti.

Chcete další informace, jak dlouhodobě úspěšně investovat? Přihlaste se do našeho newsletteru a zdarma získáte tříměsíční seriál s našimi poznatky, návody a analýzami.

P2P investice: velká recenze nejlepších evropských P2P platforem

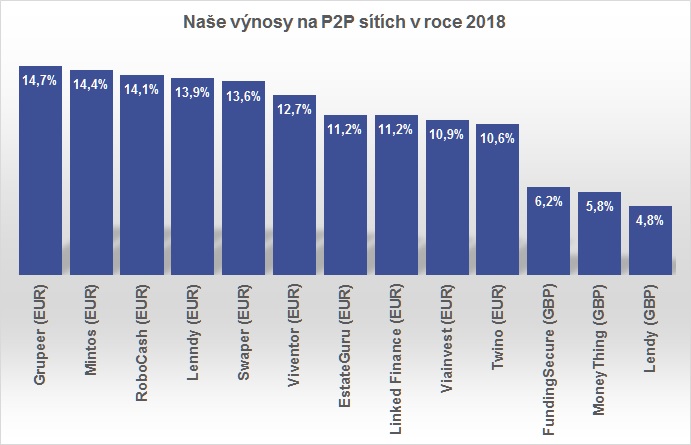

Následující graf ukazuje anualizovanou výnosnost za rok 2018 P2P platforem ve Finlord soukromém portfoliu. Za více než 3 roky se naše kumulativní výnosy na P2P pohybují nad 40 % (jsou zde zahrnuty i české P2P platformy) a to i po započtení problémových P2P platforem.

Update: Grupeer ukončuje činnost. FundingSecure, Monething a Lendy ukončily svoji činnost v roce 2019 a kapitál postupně vrací investorům.

Ve výkonnostní tabulce není zaznamenán Fast Invest a Bulkestate. Na Fast Invest neinvestujeme ani rok a na Bulkestate se ještě nepřipsaly úroky, neboť naše investice ještě nedoběhly do konce (úroky se připisují až na konci).

Jinak nejvíce prostředků máme umístěných na evropských platformách Mintos, Viventor, Estateguru, Viainvest.

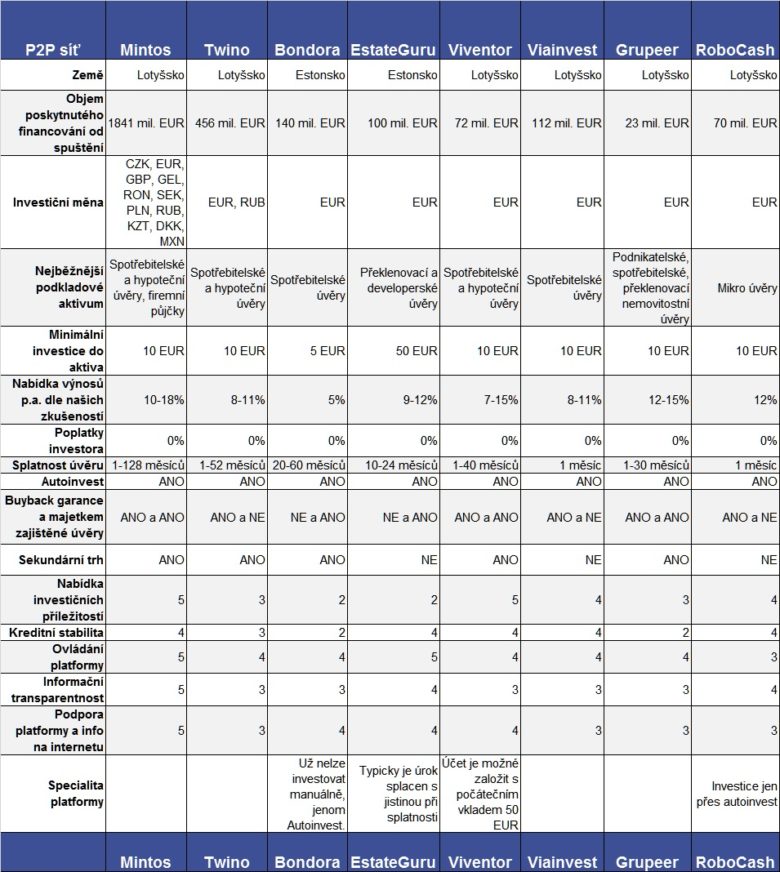

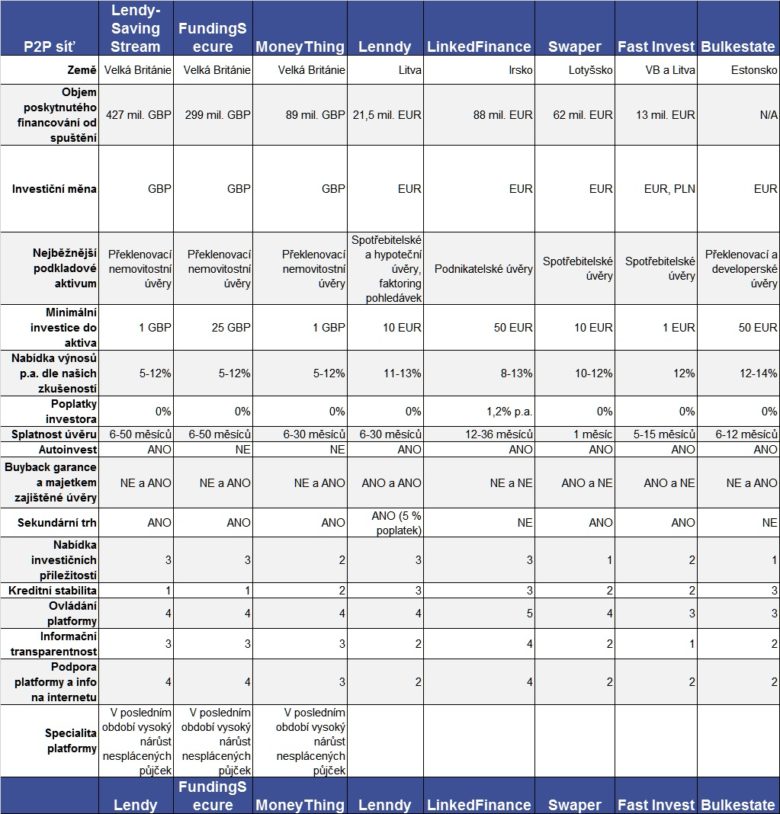

Ještě pro detailnější srovnání P2P investic jsme připravili tabulku, kterou jsme pro přehlednost rozdělili na dvě části. U jednotlivých charakteristik vycházíme jednak z údajů poskytnutých provozovatelem P2P platformy, ale také z našich investičních zkušeností. Subjektivní jsou zejména bodová hodnocení (Investiční příležitosti…až Podpora platformy…), proto mohou mít investoři i trochu jiné zkušenosti než my. V bodovém hodnocení je 5 nejvíce, 0 nejméně.

2. část tabulky:

Evropské P2P platformy: lídrem zůstává nadále P2P platforma Mintos

Z evropských platforem nadále dominuje Mintos. V roce 2018 jsme na Mintosu měli výnos 14,4 %. Na této P2P platformě se už profinancovalo 1841 mil. EUR a počet investorů už překonal úroveň 120 tisíc. Také nabídka poskytovatelů úvěrů na Mintosu nadále roste a aktuálně je jich 60. Míra nesplácení je na Mintosu nízká. Z 355 milionů EUR je v defaultu 335 tisíc, což je 0,1 %. To je samozřejmě díky buybackům. Od venture capital investorů získala platforma v listopadu 2018 částku 5 milionů EUR. Prostředky použije na další expanzi. Mimo jiné chce v roce 2019 spustit vlastní platební kartu. Platforma taktéž plánuje další technologické inovace, které by investorům ještě více měly usnadnit umísťování peněz. Počet zaměstnanců platformy se loni zvedl o 28 na 62 lidí. Mintos je zkrátka takový benchmark evropských P2P platforem.

Na platformě Robocash jsme měli třetí nejvyšší zhodnocení. Nicméně platforma se koncem loňského roku rozhodla plošně snížit výnosnost ze 14 % na 12 % p.a.. Čili letos a v následujících letech nebudou výnosy tak vysoké, jako byly v minulosti.

Mírné snižování výnosů nastalo i na P2P platformě Lenndy. S buyback garancí jsou půjčky maximálně 12 % p.a.. Platforma roste trochu pomaleji než Grupeer, když se počet investorů zvedl za poslední rok z 2 800 na 5 300. Objem profinancovaných půjček se zvedl z 8,6 na 21,6 mil. EUR.

Relativně rychle roste i platforma Viventor, která už za rok zvýšila profinancovaný objem z 39 na 72 mil. EUR. Nicméně počet investorů na této platformě je stále nízký na úrovni 5 400 lidí. Výhodou je nabídka několika půjček s garancí zpětného odkupu a výnosy až 15 % p.a..

Viainvest je mezi investory trochu opomíjená platforma a to je trochu škoda. Stojí za ní silná skupina VIA SMS Group, které se budeme v některé z příštích analýz věnovat. Proto mohou investoři na této platformě počítat s relativně vysokou kreditní stabilitou.

Velmi rychle roste nemovitostní platforma Estateguru, kde počet investorů překročil 20 tisíc lidí a profinancovaný objem je už vyšší než 100 mil. EUR v 653 projektech. Důležité je upozornit na to, že ani u jediného nebyla ztráta investorského kapitál zaznamenána. Byť je 3,4 % úvěrového portfolia v defaultu. Nemovitostní rozmach v Pobaltí je pro platformu bezesporu velmi příznivý. Na úspěch Estateguru chce navázat platforma Bulkestate, nicméně jejím největším problémem je velmi nízký počet nabízených projektů.

P2P investice tvoří jen část našeho portfolia

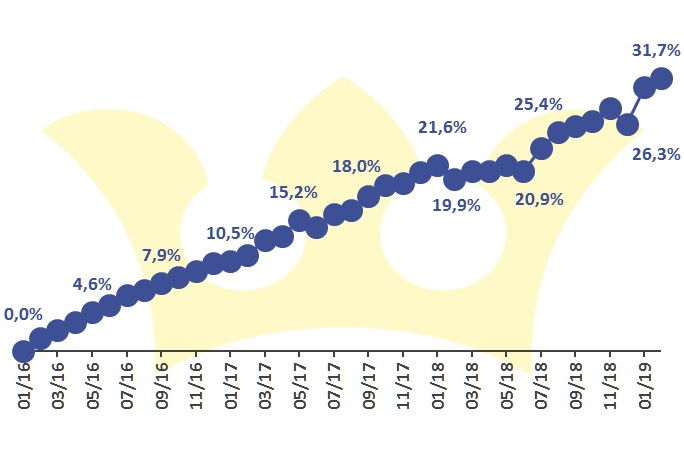

Stabilní P2P platformy, potažmo stabilní nebankovní poskytovatelé nebudou mít problém přežít i horší ekonomickou situaci. Ačkoliv P2P sektor má krátkou historii, tak nebankovní poskytovatelé půjček už jsou na trhu řadu let. Jak jsme si ukázali v analýzách ohledně kreditního rizika, tak některé nebankovky dokázaly i v období krize generovat slušné výnosy i čistý zisk. Každopádně, jak v rámci našeho soukromého portfolia, tak i v rámci našeho hedgeového fondu Slavic Capital, tvoří P2P investice a instrumenty kreditních trhů pouze část celkového portfolia. Podstatu portfolia tvoří pořád standardní investice, jakožto akcie, ETF či deriváty. Tyto investiční instrumenty jsou prověřené časem, a tedy lze u nich snadněji predikovat vývoj v případě ekonomické recese.

Mix investičních aktiv nám generuje velmi stabilní výnosy a to i přes výrazné propady na finančních trzích. Naše soukromé investiční portfolio se zhodnotilo od počátku roku 2016 do konce února 2019 o 31,7 %. Celé naše portfolio můžete sledovat pomocí služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Investičních strategií.

19.3.2019

10 min.

Mohlo by Vás zajímat:

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Po parním stroji, elektřině, tranzistoru či internetu je dnes tou „další velkou věcí“ umělá ...

Více informací24.6.2026

3 min.

Jak jste dokázali dosáhnout zhodocení přes 14% na Mintosu? Investicemi v měnách mimo EUR? Počítáte zisk pouze v cizí měně, nebo po přepočtu na CZK? V tom případě by asi trochu hrála roli slabší koruna koncem roku. Ovšem předpokládám, že vy se zajišťujete proti měnovým pohybům, odečítáte náklady na pohyby koruny do tohoto zhodnocení?

V EUR bylo v loňském roce zhodnocení půjček na Mintosu max. 14%, průměr tak kolem 12% a to ještě šlo koncem roku výrazně dolů. Případně započítáváte do tohoto zhodnocení i kampaň „refer a friend program“? Pak můžete mít zhodnocení o dost větší, protože ve svých článcích tuto kampaň dost propagujete.

Dobrý den, na Mintosu jsme měli výnosy přes 14 % díky cashbackům, které např. Mogo nabízelo v únoru 2018. O možnosti jsme informovali i čtenáře a řada z nich to využila. V tomto konkrétním grafu „Naše výnosy na P2P sítích v roce 2018“ počítáme výnosy v EUR (jinak celkovou měsíční výkonnost vykazujeme vždy v CZK, což je tady ten graf na konci článku). Nicméně teď nás měnové zajištění nic nestojí, jelikož forwardové body jsou kladné. Tudíž výnos i po zohlednění měnového zajištění zůstává stejný. Kampaň refer a friend do výnosů nezapočítáváme. Ovšem, pokud by se čtenář zaregistroval přes náš odkaz v lednu před cashbacky, tak by měl ještě o procento vyšší výnos, než jsme měli my na Mintosu (získal by vstupní bonus od platformy Mintos 1%). Výnos by tedy byl až 15 %.

Děkuji za skvěle zpracovaný přehled. Víceméně vyplývá, že i přes poměrně velké množství platforem, tak z hlediska „bezpečné“ volby se investor přimkne max ke 3-4 platformám a to sice těm, které mají obdobné výnosy a nabídky jako ostatní, nicméně pouze zmiňované 3-4 mají mají výrazně lepší kreditní stabilitu.

Tudíž alespoň já osobně nevidím důvod, proč investovat do platforem s kreditním stabilitou 2, když za stejných podmínek mohu investovat do platforem s kreditní stabilitou 4 🙂

Dobrý den, my kvůli statistickým a analytickým účelům investujeme v rámci soukromého portfolia na všech zmíněných P2P platformách. Samozřejmě si investoři mohou vybat jen ty platformy, které jim nejvíce vyhovují. Nicméně platí, že i samotné P2P platformy se vyvíjejí, některé k lepšímu jiné k horšímu. Příkladem může být vzestup Grupeeru a naopak úpadek britských platforem.

Dobry den. Dakujem za pekny prehlad. Zaujimalo by ma, preco ste opomenuli platformu peerberry. Ta ma na zahranicnych portaloch ako napriklad explorep2p.com velmi dobre recenzie. Tiez by ma zaujimalo, preco ste tak nizko ohodnotili kreditnu stabilitu platformy Robocash. Skupina Robocash group bola podla mojich informacii posledne roky vyrazne ziskova.

Dobrý den, děkujeme za upozornění na ten Robocash. Uniklo nám, že začali publikovat finanční výsledky za skupinu (výsledky nejsou přímo na stránkách platformy). Skupina je skutečně velmi silná. V některé z příštích analýz jejich výsledky detailně rozebereme. Také jsme v tabulce zvýšili hodnocení jejich informační transparentnosti. V tabulce jsou jenom platformy, na kterých investujeme. Každopádně na Peerberry a několik dalších P2P platforem už zakládáme účty, takže při další aktualizaci přehledu o několik měsíců nebude platforma chybět.

Dakujem velmi pekne za odpoved.Tesim sa na vasu detailnu analyzu vysledkov skupiny Robocash. Zaujimala by ma este jedna vec. V clanku uvadzate, ze mate vacsi obnos penazi ulozenych v platforme Viventor. Zaujimalo by ma, ze do ktorych spolocnosti na platforme Viventor investujete. Podla mojich informacii totiz az na par spolocnosti (Credissimo, Lenno, SofCom), vacsina z nich nesplna ani z daleka take kriteria ako lepsie alebo priemerne hodnotene spolocnosti, ktore su na mintose.

Dobrý den, nevíte co se děje straně „Viventor“ poslední cca 4 dny se špatně přihlašuji (nefunkční přes noc) a teď nejde vůbec.

Děkuji za reakci pokud máte nějaké poznatky.