P2P FUNDINGSECURE: DIVERZIFIKUJEME

15.11.2016

10 min.

P2P FundingSecure nabízí investorům možnost investovat do zajištěných překlenovacích (mezaninových) úvěrů ve Velké Británii. Pokud hledáte další diverzifikaci Vašeho portfolia, tak se na platformu můžete podívat. Nabízené úrokové sazby jsou docela zajímavé. Jaké jsou naše zkušenosti s investováním na platformě?

P2P FundingSecure je otevřená investorům z ČR

Ne všechny P2P platformy ve Velké Británii umožňují investici i mezinárodním investorům. FundingSecure patří spolu se SavingStream a Moneything (analýzu k těmto platformám vydáme ještě letos) mezi výjimky. Založení účtu je pro zkušenější investory hračka a postup je rychlý: registrace, následné zaslání scanu pasu, potvrzení adresy (třeba faktura od dodavatele elektřiny) a bankovního výpisu. Peníze je možné poslat přes TransferWise a neměl by být problém ani s jinými obdobnými službami (třeba RoklenFX).

Peníze investorů jsou na separátních účtech v Barclays Bank. FundingSecure nemůže peníze použít pro financování vlastního provozu. Platforma je autorizována a regulována Financial Conduct Authority (FCA). To sice nezajistí plné splacení úvěrů, ale tato regulace by alespoň měla minimalizovat riziko defraudace prostředků investorů.

P2P FundingSecure umožňuje investovat do úvěrů jenom v britských librách, přičemž minimální investice je 25 liber. Úvěry mají splatnost 6 měsíců, nicméně dlužníci je často refinancují na dalších 6 měsíců. Oproti platformě EstateGuru, kterou jsme naposledy recenzovali, má FS výhodu právě v kratší splatnosti úvěrů a vyšších úrokových sazbách. Další plus je, že investor neplatí žádné poplatky. Naopak trochu horší je platební morálka, ale k tomu se za chvíli dostaneme.

Taktéž nesmíme zapomenout na rychle rostoucí objemy. Na FS se v říjnu profinancovaly úvěry v objemu 5,8 mil. GBP, což je už celkem vysoký objem. Každopádně platforma není tak rozvinutá jako Mintos a Twino, kde se profinancuje měsíčně 10 mil. EUR.

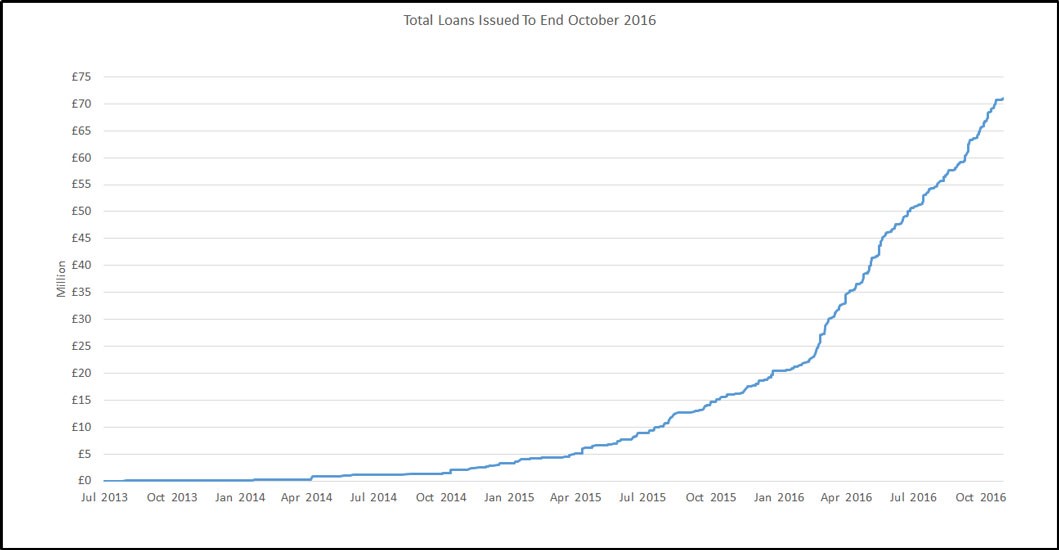

Od počátku své působnosti se na P2P FundingSecure profinancovaly už úvěry v objemu 70 mil. GBP. Nicméně následující graf ukazuje, že platforma se rozjela zejména letos, když se od počátku roku podařilo umístit úvěry za 50 mil. liber.

Nesplácení úvěrů na FundingSecure je zatím nízké, ale roste

Provozovatelé platformy uvádějí, že přibližně 7 % úvěrů zatím mělo vážné problémy se splácením. Hrubá úroková sazba ve výši 12,7 % se tak snížila na čistou úrokovou sazbu 11,2 %. P2P FundingSecure se snaží minimalizovat rizika pomocí několika opatření, přičemž důraz klade zejména na profesionální ocenění zastavených aktiv a 70 % LTV. LTV je většinou mnohem nižší. Uvedená statistika o nesplácení se s největší pravděpodobností zhorší. V říjnu se míra defaultů zvedla na 3,4 %, což je výrazně vyšší oproti srpnové hodnotě 2,1 %. Také se značně zvedl objem úvěrů po splatnosti.

Samozřejmě, nesplácené úvěry se pokrývají odprodejem aktiv. V tom je P2P FundingSecure poměrně úspěšná. Platforma nedokázala odprodejem aktiv pokrýt jenom 0,05 % kapitálu (15 562 GBP). Na druhé straně vymáhání trvá dlouho. V následující tabulce můžeme vidět, že kumulativní objem defaultních úvěrů byl ke konci října 1,379 mil. GBP. Zatím se vymohlo jenom 21 % a plné splacení úvěrů je ještě daleko. Nicméně úroky nabíhají investorům i u nesplácených úvěrů a jsou pak splaceny z prostředků získaných z odprodaného majetku. Tady je FS pro investory přívětivá, protože své poplatky si u nesplácených úvěrů vezme až poté, co jsou uspokojené požadavky investora.

Dlužníci na P2P FundingSecure platí vysoké úroky

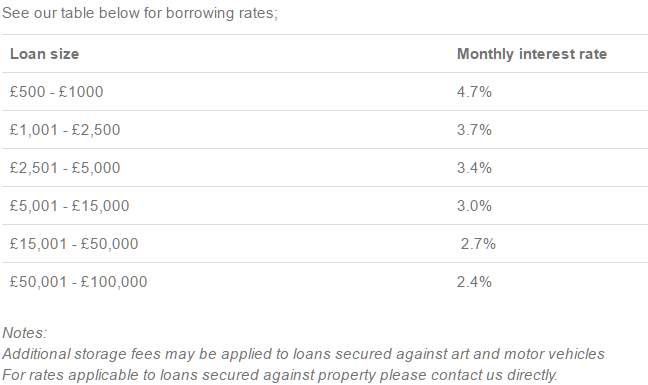

Měsíční úrokové sazby pro dlužníky jsou docela vysoké. Původně chtěla platforma půjčovat peníze i menším dlužníkům, ale postupem času se začala specializovat na velké developerské úvěry v objemu několik set tisíc liber. Sazby uvedené v tabulce tak už nejsou pro průměrný úvěr aktuální. Spíš lze očekávat, že měsíční sazby pro dlužníky budou v průměru pod 2 % (možná i pod 1,5 %).

Ovládání platformy by mohlo být lepší, autoinvest není

Z hlediska ovládání není platforma FundingSecure úplně nejlepší. A také je nutné počítat s tím, že na platformě chybí funkce Autoinvest. Pokud tedy investor pošle větší objem prostředků, tak se při manuálním zainvestovávání „ukliká k smrti“. Částečně je autoinvest nahrazen možností automaticky investovat do úvěru, u kterého dlužník požádal o prodloužení o dalších 6 měsíců. Tato žádost ale může signalizovat problémy projektu, takže investoři by si měli u ní dát pozor.

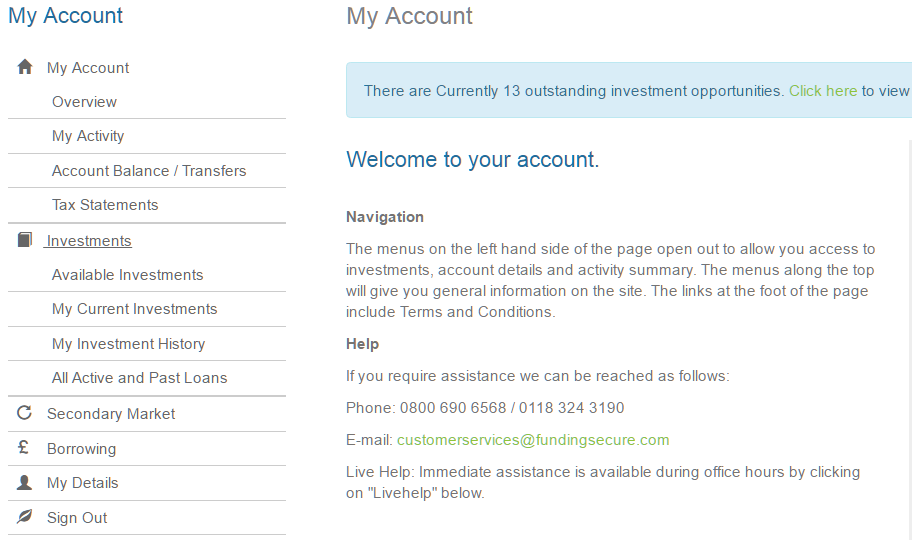

Investora po nalogování do platformy přivítá tato uvítací obrazovka. V levém rozbalovacím menu jsou nejdůležitější položky, které se skrývají pod položkami My Account, Investments a Secondary Market.

V My Account jsou informace o účtu – kolik je volných prostředků, kolik je zainvestováno. A taktéž jsou tam pole s informacemi pro vklad a výběr prostředků.

V Investments lze nalézt aktuálně probíhající nabídky, aktuální investice, ve kterých máme prostředky a také historii, kde jsou zaznamenány splacené úvěry (případně výplaty ze zpeněžených nemovitostí).

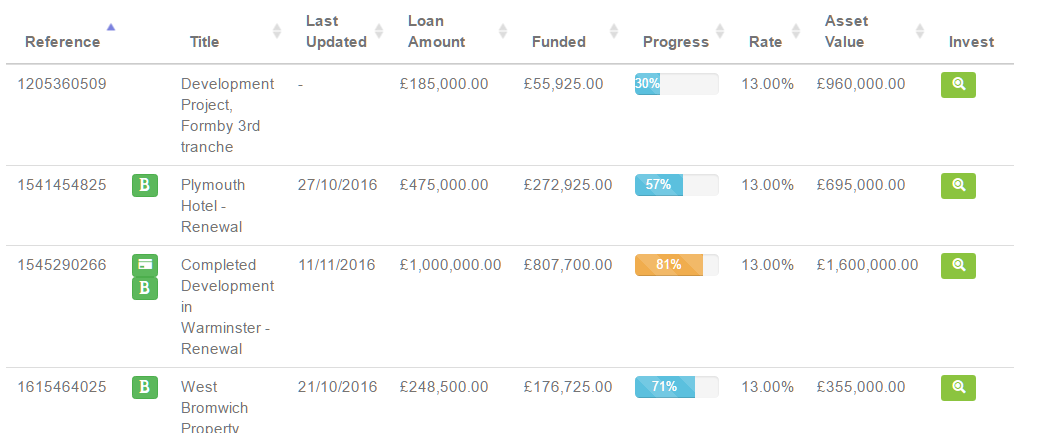

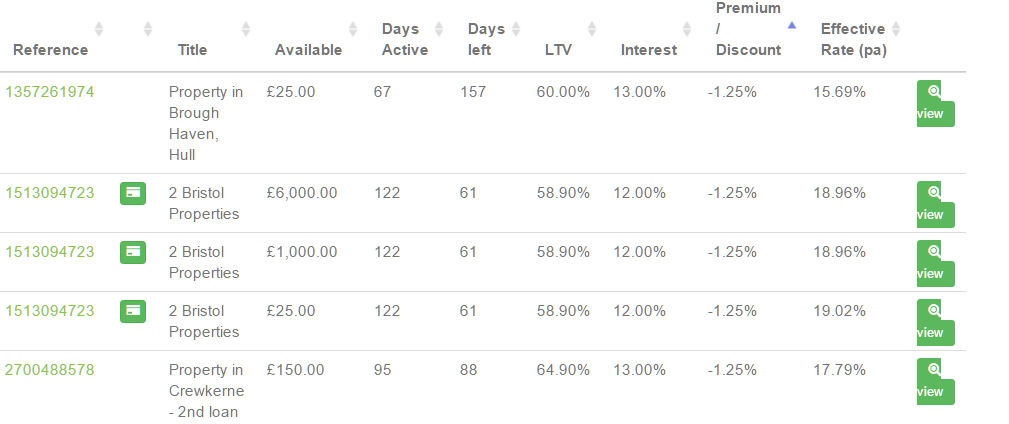

Momentálně je na primárním trhu 12 úvěrů. Jejich výpis vypadá následovně:

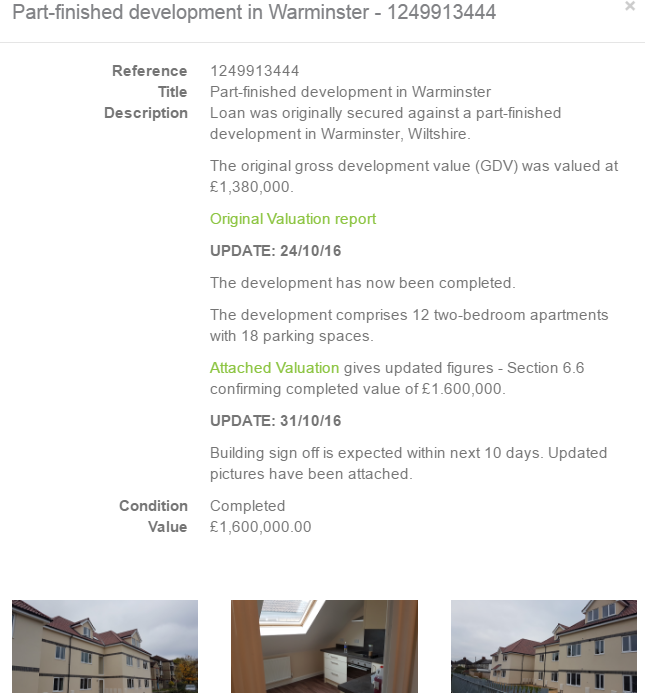

Napravo pomocí lupy si můžeme rozkliknout detaily. Ke každému úvěru jsou k dispozici informace o aktivu a vždy je přiložené i ocenění znalcem. Tyto znalecké zprávy jsou rozhodně zajímavé a poučné, ale mají i několik desítek stránek, takže je čte asi jenom málokdo.

Sekundární trh je celkem aktivní a lze na něm najít řadu investičních příležitostí nabízených za diskont. Aktivní investoři určitě budou tyto nabídky hodně procházet a optimalizovat své portfolio.

Přehled dosažených výnosů je na platformě nedotažený a není hned vidět. V záložce Tax statements je možné vidět přijaté úroky, nicméně jsou to jenom skutečně obdržené platby. Tady platforma neuvažuje s akruálním účetnictvím. Naběhlé úroky musí investor dohledat v záložce My Current Investments (pochopitelně v této záložce už nejsou úroky z plně splacených úvěrů).

Závěrečné hodnocení P2P FundingSecure

FundingSecure nabízí investici do 6měsíčních překlenovacích úvěrů, přičemž čistá úroková sazba očištěna o defaulty se pohybuje na úrovni 11 %. Toto jsou poměrně dobré parametry, pokud vezmeme do úvahy, že se jedná o vysoko konkurenční prostředí Velké Británie. Pro české investory může být nevýhoda v tom, že se investuje v libře. Víme, že Brexit docela výrazně zamával s kurzem libry. Objemy úvěrů na primárním trhu jsou obrovské. Problém s umístěním prostředků by neměl mít ani velký investor. Uživatelské prostředí by mohlo být lepší, ale po chvilce si na to investor zvykne. Zejména bychom uvítali lepší přehled o aktuálních výnosech.

15.11.2016

10 min.

Mohlo by Vás zajímat:

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Po parním stroji, elektřině, tranzistoru či internetu je dnes tou „další velkou věcí“ umělá ...

Více informací24.6.2026

3 min.

Dotaz – řešili jste nějak převod peněz zpátky do ČR? Směrem tam je to jasné – člověk musí přetrpět první zaslání pár fufníků z účtu vedeného na jeho jméno, pak už půjde použít TransferWise, ale co zpátky? SavingStream má na to TransferWise, čili tam je to úplně v pohodě, ale fundingsecure? Znamená to mít librový účet a/nebo trpět poplatky mojí banky a nepříznivé kurzy?

Dobrý den, z FundingSecure jsme ještě zpátky nestahovali. Na podpoře nám napsali, že pro posílání peněz mimo VB používají Transferwise, takže by to mělo fungovat stejně jako u SavingStream.

aha, tak pak to nemá chybu.