Zdanění investic za rok 2024. Na co si dát pozor.

25.3.2025

5 min.

Pokud podáváte daňové přiznání v papírové formě (ne elektronicky přes datovou schránku), tak už máte pouze několik dní pro podání. Zdanění investic jsme se věnovali v minulých letech ZDE, ZDE, ZDE a ZDE. Principy se nemění, ale mění se různé limity a některá pravidla. Připravili jsme pro vás seznam důležitých bodů a otázek, na které musíte myslet.

Skvělým pomocníkem při zdaňování investic, hlídání limitů a optimalizaci je Taxomat, viz naše recenze ZDE. Pro aktivnější tradery je aplikace nutností. Při použití kódu FINLORD získáte slevu 5 % na placené verze.

A velmi kvalitně jsou daňové informace pro investory zpracované ve službě Portu (všechny naše recenze ZDE).

Do kdy podat daňové přiznání?

Do 1. dubna 2025 pro podání v papírové formě (na tiskopisu a taky EPO elektronický formulář s vytištěným tiskopisem)

Do 2. května 2025 pro podání v elektronické formě (přes datovou schránku nebo jinou elektronickou formou),

Do 1. července 2025 pro podání daňovým poradcem.

Následující text je určen pro fyzické osoby investory, tedy když nejsou investice v obchodním majetku společnosti nebo OSVČ. A text je pro osoby s daňovým domicilem v ČR.

Otázka: kdy musím danit investice a podávat daňové přiznání

Proč je u investora nutné určit nutnost podat daňové přiznání? Protože pokud investor podává daňové přiznání, tak do něj pak musí uvést třeba všechny dividendy ze zahraničí. I kdyby byly pouze ve výši 1 Kč. Pokud ale člověk nemá povinnost podat daňové přiznání, tak jednoduše tyto malé částky nikam neuvádí (nepodává daňové přiznání).

Daňové zákony myslí na zbytečnou administrativní zátěž malých příjmů. Takže platí limit pro podání daňového přiznání 50 000 obecně pro všechny neosvobozené příjmy nebo ještě nezdaněné příjmy (takže nejenom příjmy z investic, ale třeba i z podnikání, nájmu nemovitostí), jen tedy nesmíte mít příjem ze zaměstnání dle §6. Tento limit často řeší studenti nebo důchodci, kteří nepracují, ale investují si a mají kupříkladu dividendové příjmy. Příjmy z DPP a DPČ, kde se uplatňuje srážková daň, se do limitu nezapočítávají.

Osvobozený příjem je v investicích takový příjem, který plní časový a hodnotový test. Pokud držíte cenné papíry (akcie, podílové fondy, ETF, dluhopisy) více než 3 roky, tak jejich prodej je osvobozený. Nikam se neuvádí a nevzniká povinnost podat daňové přiznání. Drobná administrativní výjimka nastává u příjmů za více než 5 milionů Kč, které se musí oznámit FU (více informací ZDE). Osvobozený je i příjem z prodeje cenných papírů v rámci účetního roku do objemu 100 000 Kč. Pozor! Je to příjem z prodeje, ne zisk/ztráta. Daňové přiznání se tedy musí podat i třeba, když z prodeje akcií získá investor 110 000 Kč, ale tyto akcie nakoupil za 220 000 Kč (ztráta 50 %).

A myslí se i na zaměstnance (příjmy ze závislé činnosti dle § 6 plynou od jednoho nebo postupně od více zaměstnavatelů), aby při malých příjmech mimo pracovní poměr nemuseli podávat daňové přiznání. Limit pro podání daňového přiznání je v tomto případě 20 000 Kč. Zaměstnanci musí mít u zaměstnavatele podepsané daňové prohlášení a mají možnost nechat si zpracovat roční zúčtování záloh. Opět se posuzují všechny příjmy, které nejsou od daně osvobozené a ani není u nich uplatněná srážková daň.

Sazba 15 % vs 23 %

Používejte při výpočtu daňového přiznání formuláře Ministerstva financí ZDE. Tyto formuláře samy podle velikosti příjmů zvolí správnou sazbu. Každopádně myslete na to, že 23 % sazba daně ze základu daně platí pro ty, jejichž roční příjmy jsou minimálně na 36násobku průměrné měsíční mzdy (PM). PM byla nařízením vlády pro letošek stanovena na 43 967 korun. Znamená to, že pro rok 2024 je limit na 1 582 812 korunách hrubých příjmů ročně (131 901 Kč měsíčně).

Základ daně se vypočte jakou součet dílčích základů daně § 6, § 7, § 8, § 9 a § 10. U investic je základem daně rozdíl příjmů a výdajů.

Kam zahrnout příjmy z investic? §10 nebo §8?

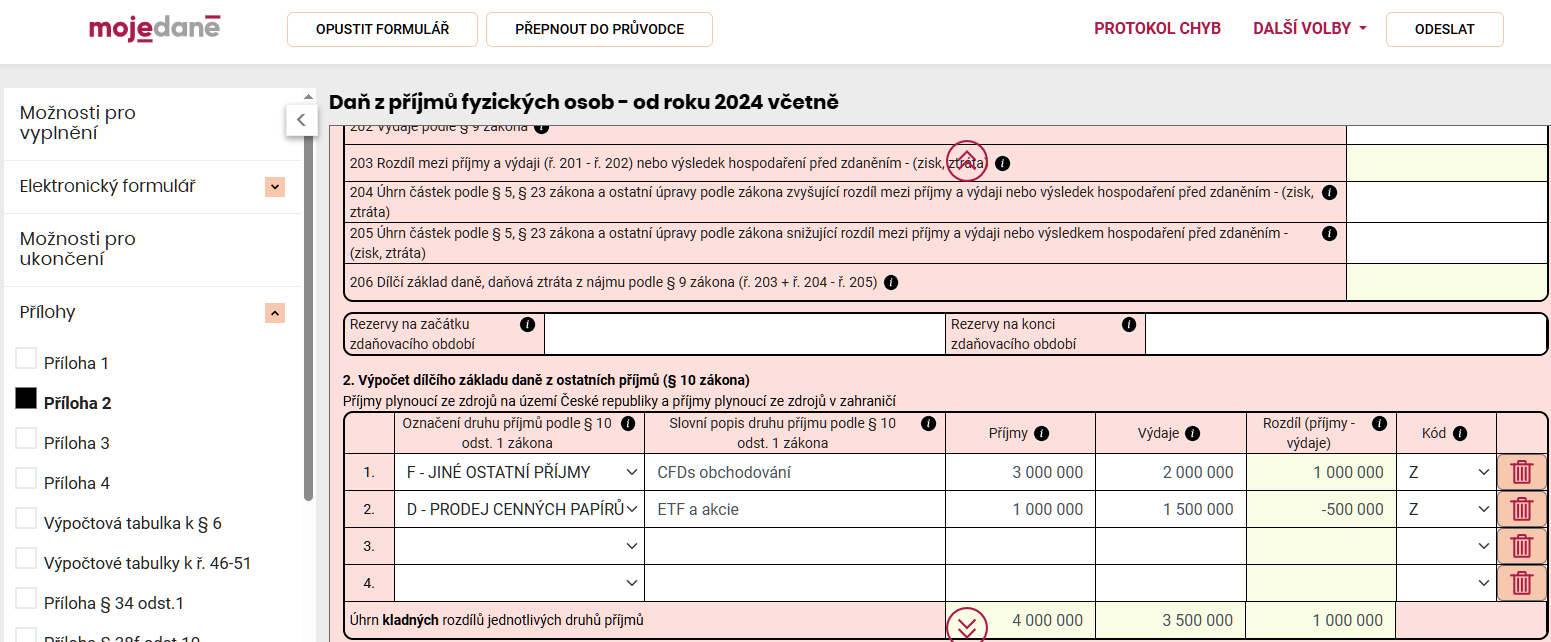

Kapitálové výnosy z akcií, ETF, dluhopisů, derivátů (futures, opce, CFDs), kryptoměny, úvěrových participací se zahrnují do §10. Vždy za jednotlivý druh příjmu se srovnají příjmy a výdaje spojené s daným příjmem. Výdaji jsou pořizovací cena + náklady na pořízení (typicky komise). Jednotlivé druhy, které můžete typicky sloučit: akcie + ETF + dluhopisy = cenné papíry, futures+opce+CFDs=deriváty, BTC+ETH+jiné krypto=kryptoměny. Nemůžete spárovat třeba akcie + opce nebo akcie +krypto.

Na deriváty se neuplatňuje časový a hodnotový test. V jejich případě se tedy zisk daní každý rok. To je nevýhoda oproti cenným papírům a nově i kryptoměnám (novela zákona posunula jejich zdanění na úroveň cenných papírů).

Příloha 2 daňového přiznání pak může vypadat třeba takto. Všimněte si, že i když je u cenných papírů ztráta a u derivátů zisk, tak se to vzájemně nezapočte a do daňového základu jde zisk z derivátů.

Dividendové a úrokové výnosy se zahrnují do §8. Tady se dostávají dividendy za zahraničí, třeba z USA. I když je v USA základní srážková sazba 15 %, tak se do formuláře musí příjem uvést – uvede se hrubá dividenda, sražená daň a formulář pak dopočte zápočet vůči příjmům. V základním nastavení se i v ČR zdaňují dividendy 15 %, takže v případě USA se pak nic nedodaní. Ale pokud platíte daňovou sazbu 23 %, tak logicky 8 dodaníte tento rozdíl (formulář automaticky vypočte).

Zahraniční dividendy lze zahrnout buď do přílohy č. 3, kde se vyplňuje list za každou jednotlivou zemi příjmu, nebo je vyčlenit do samostatného základu daně a uvést je v příloze č. 4, kam se uvádějí souhrnně za všechny země. Vyčlenění zahraničních dividend do samostatného základu může být výhodné pro poplatníky, na jejichž příjmy by se vztahovala vyšší sazba daně 23 % (tj. pro ty, jejichž základ daně převýší 36násobek průměrné mzdy). Vyčleněním do samostatného základu se na zahraniční dividendový příjem aplikuje sazba 15 %.

Na tomto místě je dobré připomenout, že akumulační ETF jsou výhodnější než distribuční ETF. U akumulačních ETF se dividendy reinvestují automaticky uvnitř ETF (automaticky se uvnitř strhává i daň) a investoři v ČR nic neřeší. Dividendové ETF vyplácí dividendu. Kromě zvýšené práce pak nepříjemnost nastává u investorů, kteří zdaňují sazbou 23 %. Musí obdrženou dividendu dodanit.

Příjemné je, že dividendy od českých společností se vyplácí už v čisté výši. Už je pak nedaníte ani nikam neuvádíte. Stejně tak i příjmy z dluhopisů českých emitentů – kupóny jsou vypláceny v čisté výši.

Jak plánovat investice do dalších let a optimalizovat daně

Pokud se chcete vyhnout povinnosti vyplňovat daňové přiznání a platit daně, tak můžete přizpůsobit své investice. Nejjednodušší je zaměřit se na dlouhodobou držbu cenných papírů nebo nově i kryptoměn. Časový test 3 roky není zas až tak dlouhý, aby se nedal naplnit.

Pokud si věříte, tak můžete obchodovat akcie či deriváty i krátkodobě, jen myslete na to, že pak budete zisky danit 15 % nebo 23 %.

Začínající investoři určitě ocení služby Portu. Pokročilejší investoři a tradeři pak mohou využít služby XTB. Podívejte se na srovnání těchto dvou služeb.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

25.3.2025

5 min.

Mohlo by Vás zajímat:

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Může si běžný investor koupit Ferrari?

I běžný investor si může nákupem nejznámějších ETF na akciové indexy vytvořit obrovský kapitálový ...

Více informací9.1.2026

4 min.

Napsat komentář