Investice: za jak dlouho lze naakumulovat 5 mil. Kč

2.11.2022

5 min.

Investice umožňují lidem nakumulovat majetek na pozdější období, kdy už nebudou mít příjmy ze zaměstnání/podnikatelské činnosti. Logicky je tedy nutné mírně omezit současnou spotřebu a ušetřené peníze investovat do aktiv. Za jak dlouho může běžný člověk našetřit 5 mil. Kč?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Investice: 5 mil. Kč už za 16 let nebo až za 30 let

Nelze zaručit, jak se budou výnosy aktiv pohybovat v nejbližších letech. Ceny akcií, nemovitostí, dluhopisů, zlata mohou třeba v nejbližším roce vystřelit nahoru i propadnout. Historie nám nicméně ukazuje, že při dlouhodobé držbě (15 a více let) se nakonec u dynamických aktiv (zejména akcie, nemovitosti) vždy vygeneroval zisk. Při simulaci možného budoucího vývoje musíme počítat s optimistickým i pesimistickým scénářem.

Máme modelového člověka, který teď investuje 50 000 Kč a pak každý rok 60 000 Kč (tedy si odloží 5000 Kč měsíčně). To jsou vstupní parametry, které průměrně vydělávající člověk v ČR může dosáhnout. Za jak dlouho si investicí do akcií, REITů (nemovitostní investice), dluhopisů, zlata může našetřit 5 mil. Kč? Samozřejmě kvůli inflaci bude v budoucnosti hodnota 5 mil. Kč nižší oproti současnosti. Toto lze snadno ošetřit tak, že se pravidelný vklad zvedá každý rok o inflaci.

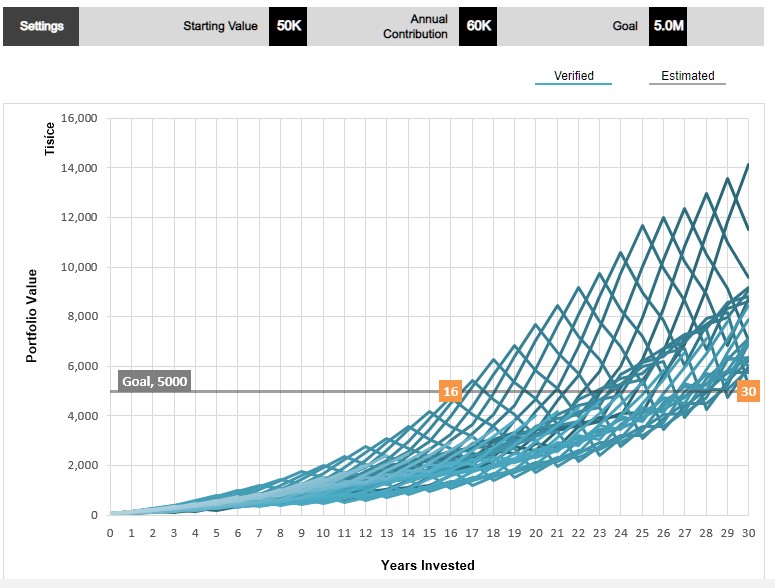

Následující obrázek ukazuje simulaci pro akcie velkých společností v USA (index S&P 500). Pokud by se zopakoval nejlepší historický vývoj, tak by se 5 mil. Kč našetřilo za 16 let (průměrná výnosnost 18 % p.a.). 860 tisíc Kč by byly vklady a zbytek výnosy. Při nejhorším vývoji, který v minulosti nastal, by se tato částka našetřila za 30 let (průměrná výnosnost 6 % p.a.). 1,56 mil. Kč by byly vklady a zbytek výnosy. Současný investor by realisticky v nejpravděpodobnější variantě měl očekávat našetření uvedené částky někde v horizontu 25 let.

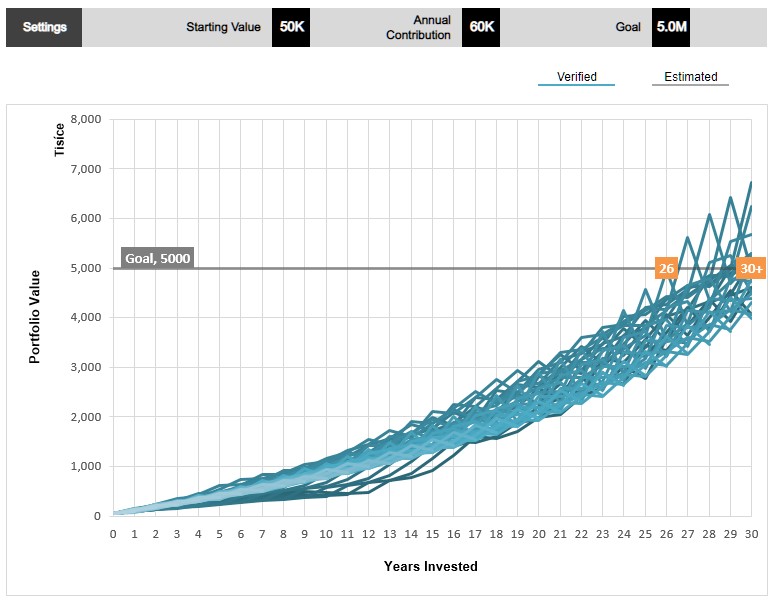

U REIT by v nejlepším případě trvalo naakumulovaní zamýšlené částky 19 let a v nejhorším případě 29 let, což je podobné, jako u akcií.

U dlouhodobých dluhopisů v nejlepším případě 26 let a v nejhorším více než 30 let.

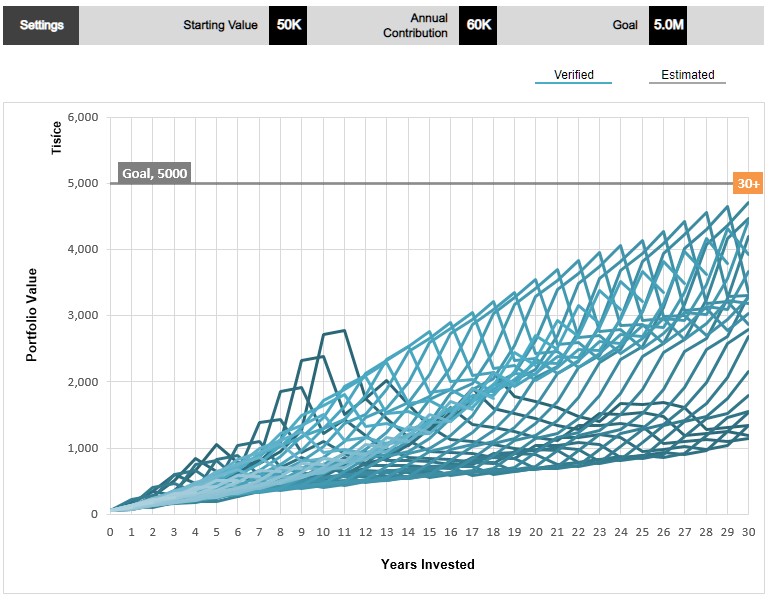

Při odkládání do zlata by to trvalo i v nejlepším případě více než 30 let.

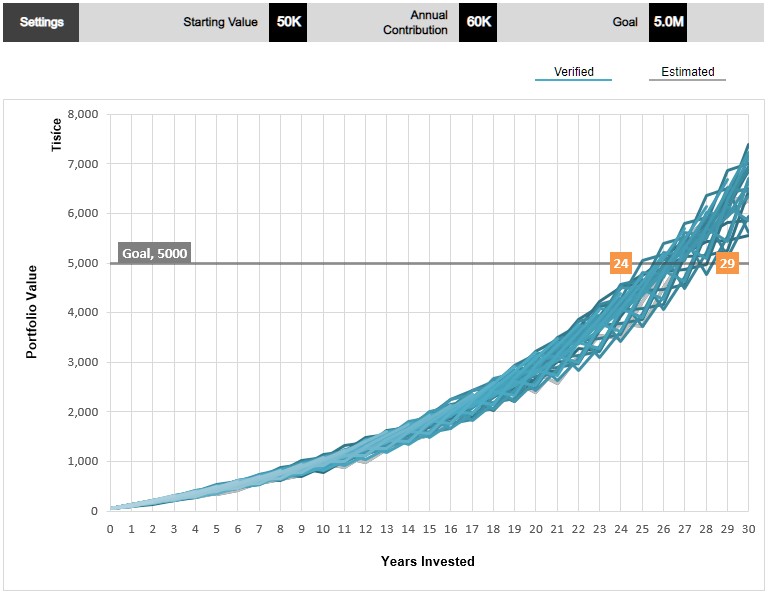

Diverzifikací lze výkyvy značně zmírnit. Kupříkladu při variantě 30 % akcie, 30 % REIT, 20 % dluhopisy, 20 % zlato se počet let potřebný pro našetření 5 mil. Kč nijak výrazně nezlepšil. Nejlepší varianta by trvala 24 let. Ale průběh by byl mnohem méně volatilní, což prospívá psychice investorů.

Investování do diverzifikovaných portfolií je o trpělivosti a disciplinovaném odkládání peněz. Milionářem se za pár měsíců člověk nestane. Nicméně nákup uvedených instrumentů je v současnosti skutečně velmi snadný a dostupným všem lidem.

Investoři mohou obchodovat akcie a ETF u brokerů, kterým jsme se věnovali v analýzách: Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Velmi jednoduché je založení účtu u roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3 měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Alternativně lze založit spravovaná portfolia SaxoSelect (analýza ZDE).

Kdo se chce pomocí investic stát milionářem dříve, tak musí mít koncentrované portfolio několika aktiv s vysokým výnosem. Riziko je pak pochopitelně vyšší než u diverzifikovaného portfolia. V každém tržním prostředí se najdou akcie, které za 10 let dosáhnout zhodnocení o tisíce procent.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

2.11.2022

5 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář