Technologická bublina a ponaučení pro investory

17.6.2021

7 min.

Ohodnocení akciových trhů se momentálně pohybuje na historických maximech. Řada investorů a ekonomů se už obává, že se vytváří nová cenová bublina u akcií, dluhopisů, nemovitostí a dalších aktiv. Bubliny se v ekonomikách pravidelně objevují. V posledních desetiletích byla největší technologická bublina z konce 90. let a pak nemovitostní bublina z let 2005 až 2007. Jaká ponaučení si mohou investoři vzít z průběhu technologické bubliny? Jak mohou posílit svá portfolia?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Pokrok lidstva vyvolává zdravé nadšení

Počátky všech bublin jsou vždy neškodné a jsou spojené s významným pozitivním posunem v ekonomikách. Kupříkladu tulipánová mánie v Nizozemí v letech 1636 až 1637 vznikla v období Zlatého věku této země mezi roky 1588 až 1672. V tomto období se prudce zvedla ekonomická síla Nizozemí, počet obyvatel se zněkolikanásobil a postavení země v mezinárodním obchodě bylo neotřesitelné.

I odstartování technologické bubliny bylo spojené s významnou globální změnou. Na počátku 90. let byla v západních ekonomikách recese, ale následně se rozjel silný hospodářský růst spojený s masivním technologickým pokrokem.

Internet vytvořil jako komunikační prostředek úplně nové možnosti interakce a prodeje. Zapomenout ale nesmíme ani na další inovace, jako byly kupříkladu mobilní telefony. Prvním masově produkovaným mobilním telefonem byla Nokia 1011 se začátkem prodeje v roce 1992. Významné bylo i zpřístupnění počítačů a počítačových aplikací masám lidí.

Když zdravé nadšení přeroste do bubliny

Roky 1993 až 1996 vykazovaly zdravý ekonomický růst. Od roku 1997 do vrcholu v roce 2000 se ale budovala bezbřehá euforie investorů. Od roku 1995 se hodnota technologického indexu Nasdaq zvedla z 1000 bodů na bublinové maximum nad 5100 body 10. března 2000. U mnohých internetových společností se v tomto období zvýšila cena ještě více. Index Street.com 20 velkých internetových společností se z hodnoty 200 v březnu 1998 vyšplhal za dva roky na 1300 bodů v březnu 2000. Anualizované zhodnocení v těchto dvou letech tedy bylo 156 %.

Akciová historie se přepisovala zejména na úrovni jednotlivých společností. V srpnu 1995 se konalo IPO společnosti Netscape Communications. Hned první den vyskočila cena z 28 na maximum 75 USD za akcii a obchodní den byl ukončen na 58,25 USD. Netscape byla přitom společnost, která v žádném roce působení před IPO nevygenerovala zisk. V minulosti se na burzy dostávaly především akcie zavedených ziskových firem. Tato praxe se v kontextu současných trendů zdá jako přežitek. V posledních dvou letech totiž 80 % nových společností na burzách generuje ztrátu. Velmi úspěšné upsání akcií společnosti Netscape vyvolalo mezi investory euforii, která se pak přelila do dalších veřejných nabídek akcií. Řada médií proto považuje emisi akcií Netscape za jeden z první signálů počátku bubliny.

Podíl ztrátových společností na IPO:

Bublinu předpovídali mnozí, prodávat chtěl málokdo

Už v prosinci 1996 měl Alan Greenspan, guvernér Fedu, projev ohledně „iracionálního nadšení“ na trzích. V tomto projevu upozornil na počátky finanční bubliny. V několika následujících dnech ceny akcí ve světě poklesly, ale investoři na tuto předpověď velmi rychle zapomněli a brzy obnovili masivní nákupy. K tomu jim dopomohla i politika samotných centrálních bank, které se od devadesátých let stále více vměšují do fungování trhů. Prakticky vytvořily z levných peněz bezpečnostní síť, která nakonec vždy zachránila trhy od totálního kolapsu. A účastníci trhu na to spoléhali v letech 1996 až 2000 stejně tak, jak na záchrany spoléhají i teď.

Nic to ale nebylo platné, jelikož navrch měli investoři, kteří zavřeli oči a zadali nákupní pokyn. Dobře to v roce 1999 charakterizoval Roger McNamee z fondu Integrated Capital Partners: „tyto akcie nakupuji proto, že žiju ve vysoce konkurenčním prostředí a bez těchto akcií neporazím benchmarky. Buď se této mánie účastníte nebo můžete fond zavřít.“

Každou bublinu živí přísun nových peněz. Mezi roky 1995 až 2000 bylo jenom v USA otevřených 12,5 milionu nových retailových účtů u brokerů a počet nezkušených investorů nakupujících technologické akcie každým rokem prudce rostl.

Rychlý nárůst, ještě rychlejší pád

Maximum indexu NASDAQ se vytvořilo 10. března 2000 nad 5100 body. Do konce února 2001 nastal propad na 2200 bodů, do října 2002 se hodnota snížila o dalších 50 % na 1100 bodů. To byla prakticky úroveň, na které se index nacházel v roce 1995. Za dva roky obrovských výprodejů se tržní kapitalizace firem v indexu snížila o 5 bilionů dolarů, což mělo extrémně špatný dopad na finance domácností po celém světě.

V roce 2000 vyhlásilo bankrot 225 burzovně obchodovaných internetových společností, v roce 2001 to pak bylo až 537 společností. Nasdaq Composite index měl ke konci roku 1999 až 4715 členů. V dubnu 2015, kdy nastalo zotavení na maxima před propadem, měl index jenom 2600 členů. Přitom jenom 1023 z těchto společností bylo v indexu i v roce 1999. Za 15 let tedy bylo z indexu vyřazených 78 % společností. Většina zkrachovala, u některých nastala fúze či akvizice.

Poměr ceny k zisku indexu Nasdaq se od roku 1999 do roku 2014 snížil ze 152 na 28násobek. Poměr ceny k vlastnímu kapitálu se snížil z 6,7 na 3,5násobek.

Kvalitní investiční myšlenky vydrží, i když bublina praskne

Akciové bubliny a jejich následné prasknutí jsou rozhodně fascinujícími epizodami z dějin. Obrovská volatilita cen akcií ale nesmí investora odradit od budování dlouhodobého investičního portfolia a hledání výkonných společností. Jak je uvedené v přechozích odstavcích, tak od počátku roku 1995 do března 2000 stoupla hodnota indexu Nasdaq Composite z 1000 nad 5100 bodů, do října 2002 pak nastal propad o téměř 80 % zpátky na 1100 bodů. Do dubna 2015 pak nastalo zotavení nad 5100 bodů a v současnosti je hodnota indexu 14 000 bodů. Pokud by tedy investor nakoupil index v roce 1995 a nepřerušeně by ho držel 26 let, tak by zaznamenal průměrné roční zhodnocení na úrovni 10,7 %. I kdyby investor nakoupil tento index na vrcholu technologické bubliny, tak by do konce května 2021 pořád dosáhl výnosnost 5 % p.a.. Při studiu akciových bublin by se tedy měli investoři zaměřit na udržitelné míry ohodnocení akcií či na efektivní diverzifikaci portfolia.

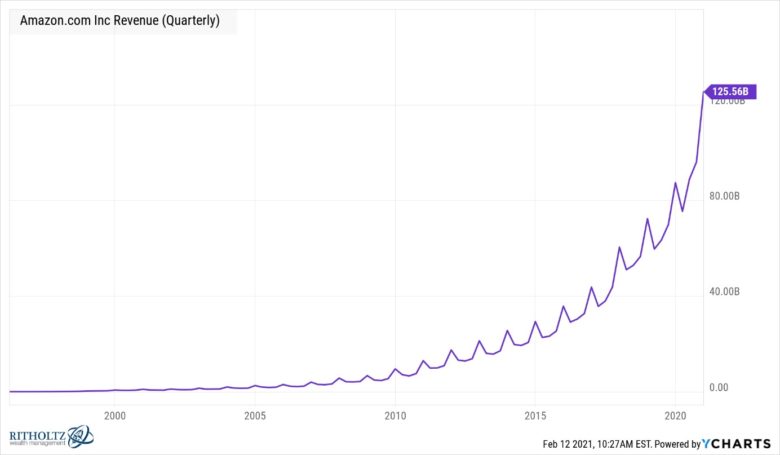

Příběhy některých konkrétních společností jsou ještě úžasnější. Společnost Amazon měla IPO v květnu 1997 za cenu 18 USD. V bublině se cena akcií vyšplhala až na 113 USD, aby pak do října 2002 propadla zpátky k ceně při IPO. Následně ale nastal strmý nárůst ceny a momentálně atakuje 3400 USD. Zhodnocení investice do akcií Amazon od IPO do konce května 2021 tedy bylo po započtení štěpení akcií 214 771 %, což je 37,6 % p.a.. A to cena při prasknutí bubliny propadla v průběhu dvou let o 94 % téměř na cenu dosaženou při IPO.

Tržby společnosti Amazon od IPO raketově stouply, jelikož společnost překonala všechny obtíže.

Globální ekonomický pokrok nelze zastavit. Lidé budou stále přicházet s novými nápady, postupy a technologiemi. Některé z novinek určitě vyvolají všeobecnou euforii, která může přerůst až v bublinu nereálných očekávání. V technologické bublině nakupovali investoři akcie firem při takovém ohodnocení, které by dávalo smysl jenom tehdy, pokud by zisky rostly dalších 10 let tempem 30 % p.a. a více. Takovýto růst je možný u několika málo společností, ale ne u celého trhu. Dlouhodobý průměrný růst zisků firem je na rovni 6 až 7 % p.a., v období expanze se může růst průměrného zisku firem dostat na úroveň 10 % p.a..

Pokud chtějí investoři postupně budovat portfolio bez toho, aby se věnovali výběru konkrétních příležitostí, tak jsou nejlepší variantou diverzifikované investiční fondy. V dlouhém horizontu se u nich bude výkonnost portfolia pohybovat v rozmezí 7 až 9 % p.a.. V případě, že investoři chtějí dosáhnout raketový nárůst majetku, tak musí najít nový Amazon, Apple, Netflix, atd. Samozřejmě riziko ztráty kapitálu je v případě koncentrovaného portfolia vysoké. Odměnou při nalezení takovéto společnosti ale může být dlouhodobé zhodnocení investice o více než 20 % nebo dokonce i 30 % ročně.

Akcie i ETF lze nakupovat u brokerů. V analýzách jsme se věnovali Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE), RoboMarkets (analýza ZDE). Pro začínající investory jsou atraktivní služby roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3. měsíce bez poplatku za správu, pokud se registrují přes tento odkaz.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

17.6.2021

7 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář