Home Credit a Čína: Rozbor trhu a dopad na společnost

15.10.2019

10 min.

Proč je Čína pro Home Credit důležitá? Jak vnímá Home Credit čínský trh a jaká je její konkurence? Kolik procent tvoří Čína na úrokovém příjmu Home Creditu? A jak se společnost financuje v Číně?

Home Credit B.V. chystá IPO, tedy vstup na akciovou burzu v Hongkongu. V předchozí první analýze jsme se zaměřili na to, jak Home Credit pracuje s příležitostmi na trhu a kde vidí potenciál. V dnešní analýze navážeme na předchozí analýzu, a tedy se podíváme na působnost skupiny Home Credit B.V. v Číně.

Čína představuje pro Home Credit významný trh, neboť na úrokovém příjmu společnosti tvoří 63 %. Za velice krátký čas si Home Credit stihla vytvořit v Číně docela významné postavení, jelikož na trhu, který má 1,4 miliardy obyvatel získala jako jedna z mála licenci na poskytování spotřebitelských úvěrů.

Na začátek ještě upřesnění, že v případě IPO se jedná o Home Credit B.V.. Před IPO Home Credit B.V. byly Home Credit US Holding a další společnosti (třeba Zonky s.r.o.) vyčleněny nahoru do mateřské společnosti Home Credit Group B.V. – ta je majoritním akcionářem i u Home Credit B.V..

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Pro Home Credit je Čína potažmo Asie klíčová

Dle údajů z prospektu společnost působí v Číně od roku 2007. V roce 2010 byla Home Credit jedna ze 4 společností (zároveň jediná zahraniční společnost), jenž v pilotním programu získaly licenci na poskytování spotřebitelských půjček. Na základě této licence působila v jediném regionu Číny od roku 2010 do 2013. Od roku 2013 se licence rozšířila na celou Čínu. Momentálně je společnost jedinou zahraniční firmou, která licenci drží.

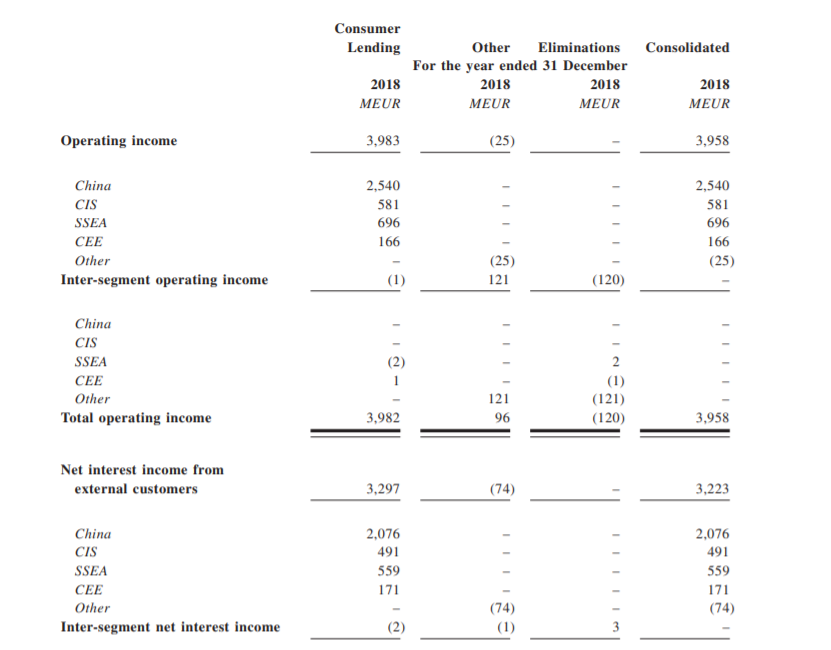

Čína je pro Home Credit velmi důležitá. Na čistém úrokovém příjmu Home Creditu tvoří Čína 63 %. V loňském roce dle údajů z prospektu vygenerovala Čína Home Creditu 2,54 miliardy EUR, přičemž celkový provozní zisk byl 3,6 miliardy EUR. V druhém největším regionu v jižní a jihovýchodní Asii pak společnost vygenerovala provozní zisk 696 milionů EUR. Ve střední Evropě (ČR a SR), kde Home Credit koncem 90. let začínala, vygenerovala provozní zisk 166 milionů EUR, což je ve srovnání s jinými regiony nejméně. Z těchto dat je vidět, že Asie je už několik let stěžejním trhem pro celou skupinu.

Tabulka č.1: celkový provozní zisk a čisté úrokové příjmy, v milionech EUR (zdroj: prospekt skupiny Home Credit B.V.)

V oblasti úvěrového portfolia tvoří Čína 63,6 % podíl. V roce 2016 byl podíl na úrovni 52,7 %. Tento podíl stále roste. Naopak na úvěrovém portfoliu klesá podíl Ruska a Kazachstánu a také se snižuje podíl ČR a SR.

Tabulka č.2: velikost úvěrového portfolia dle regionů, v milionech EUR a v % (zdroj: prospekt skupiny Home Credit B.V.)

Primárním zdrojem financování aktivit Home Credit v Číně jsou banky a jiné finanční instituce ve formě trustů, bilaterálních a syndikovaných půjček. Od roku 2006 se podíl trustového financování snížil z 95 % na 63 %. Naopak Home Credit zvýšil počet bank, se kterými v Číně spolupracuje, ze 3 na 72 institucí. Tímto krokem chce Home Credit diverzifikovat riziko dostupnosti financování a zároveň tuto strategii používá i v jiných zemích. Při financování využívá i emise ABS (asset-backed securities). Korporátní rating od společnosti Lianhe je na úrovni AA+.

Home Credit a Čína: poptávka po spotřebitelských půjčkách roste

Čínský trh je pro Home Credit patrně nejzajímavějším trhem. Čína je obrovský trh a poptávka po financování roste. Navíc Home Credit se v Číně za relativně krátkou dobu velmi dobře etablovala. Pro připomenutí v Číně je pouze 27 licencovaných společností zaměřených na poskytování spotřebitelských úvěrů, přičemž Home Credit je právě jednou z nich.

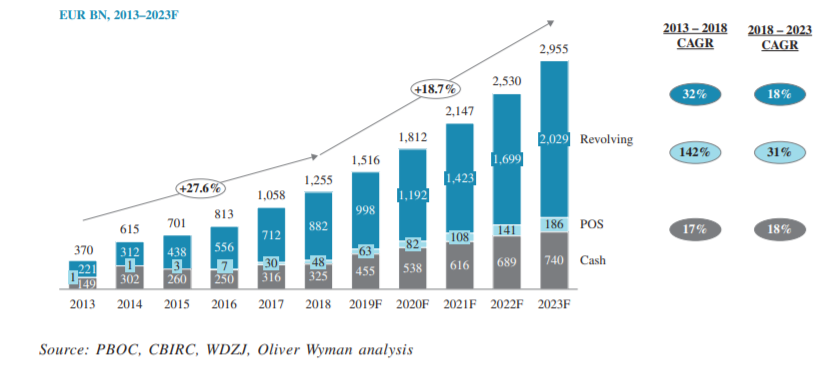

Velikost trhu spotřebitelských půjček v Číně by měla stoupnout z 1,255 bilionu EUR v roce 2018 na 2,955 bilionu v roce 2023, při průměrném ročním růstu o 15 %.

Tabulka č. 3: velikost spotřebitelských půjček v EUR a penetrace trhu v % za uvedené roky (zdroj: prospekt skupiny Home Credit, Oliver Wyman)

Tabulka č. 4: hlavní čínské makroekonomické ukazatele (zdroj: prospekt skupiny Home Credit, Oliver Wyman)

Vzhledem k počtu obyvatel a rostoucí střední třídě mají retailové úvěry velký potenciál. Životní úroveň Číňanů se stále zlepšuje a zaměření spotřebitelů se postupně od základních potřeb, což je typicky jídlo a nájem, přesouvá k osobním výdajům zaměřeným na životní styl, jako je spotřební elektronika, luxusní zboží a služby, cestování a odborné vzdělávání. Očekává se tedy, že zvýšení osobních výdajů povede k výrazné poptávce po službách spotřebitelského financování.

Zatímco bankovní služby jsou v Číně rozšířené, protože 80 % práceschopných lidí vlastní bankovní účet, tak spotřebitelské půjčky jsou stále relativně opomíjené. Penetrace je u nich jenom na úrovni 11 %.

Home Credit: regulace čínského úvěrového trhu

V posledním období docházelo obecně v Číně k přišlápnutí brzdy, co se týče úvěrů. To se třeba projevilo i na prodejích aut a spotřební elektroniky. Jak je nastíněno v prospektu skupiny, tak v Číně se v posledních letech velmi rychle začaly rozšiřovat nelicencované online úvěrové platformy, které se zaměřovaly na financování spotřebitelů. To ve finále vedlo ke zhoršení kvality aktiv v důsledku předlužení dlužníků.

V reakci na to regulační orgány Čínské lidové republiky zavedly řadu regulačních opatření. 1. 12. 2017 byla vydána vyhláška 141, která zavedla principy a nové požadavky na poskytovatele hotovostních půjček včetně zavedení úrokového stropu (včetně administrativních poplatků) na úrovni 36 % p.a.. V lednu 2019 regulatorní orgány zavedly kritéria pro klasifikaci rizik a podmínky, na základě kterých byla ukončena činnost platforem neplnící požadavky. V důsledku těchto opatření se počet online platforem snížil od prosince 2017 z 2415 na 890 subjektů k 31. 5. 2019. Zároveň se očekává, že počet subjektů bude klesat. V dlouhém období by licencované subjekty, mezi něž patří i Home Credit, měly hrát mnohem významnější roli na poli spotřebitelských půjček.

Home Credit začal v Číně poskytovat revolvingové půjčky

Jak už bylo nastíněno výše, tak velikost trhu spotřebitelských půjček v Číně by měla stoupnout z 1,255 miliard EUR v roce 2018 na 2,955 miliard v roce 2023. Míra penetrace trhu spotřebitelských půjček by se měla zvýšit z 11 % v roce 2018 na 17 % v roce 2023.

Než se dostaneme ke grafu níže, tak si nejprve rozebereme terminologii, která se v grafu vyskytuje.

POS loans: jsou půjčky svázané s prodejem zboží – mají výhodu v tom, že si chce člověk půjčit přímo na nějakou věc, třeba na telefon. Je tu vyšší pravděpodobnost, že zákazník bude splácet, jelikož půjčka je konkretizovaná.

Cash loans: jsou hotovostní půjčky bez návaznosti na nějaké zboží.

Revolving loans: kreditní karta s úvěrovým rámcem, která je nabízena již ověřeným klientům.

Trhu POS půjček by se měl mezi roky 2018-2023 zvětšovat tempem 31 % ročně, jelikož poptávka po tomto typu půjček bude stoupat s rychlým rozvojem e-commerce a zároveň se bude rozšiřovat aplikovatelnost na nákupy s vysokou frekvencí a nákupy drahého zboží a služeb.

Trh hotovostních půjček by se měl mezi roky 2018-2023 zvětšovat tempem 18 % ročně, jelikož rozšiřující se použití integrovaných online to offline distribučních modelů umožňuje poskytovatelům nabízet větší půjčky.

Trh revolvingových půjček by se měl mezi roky 2018-2023 zvětšovat tempem 18 % ročně, jelikož banky chtějí expandovat svá portfolia retailových půjček a zároveň chtějí obsluhovat další segmenty dlužníků.

Následující graf ukazuje velikost zmíněných trhů půjček a na pravé straně je znázorněn minulý a odhadovaný růst (zdroj: prospekt skupiny Home Credit, Oliver Wyman).

Jinak Home Credit se v Číně zaměřuje na POS a hotovostní půjčky (cash loans) s tím, že letos v Číně začíná poskytovat i revolvingové půjčky.

Ke konci března 2019 mělo úvěrové portfolio Home Credit B.V. v Číně velikost celkem 13,353 miliardy EUR, přičemž společnost měla 50,275 milionu čínských zákazníků.

Tabulka č.5: Velikost úvěrového portfolia Home Credit B.V. v milionech a počet zákazníků v tisících v Číně (zdroj: prospekt skupiny Home Credit)

Údaje skupiny ukazují, že se stabilizoval počet prodejních míst, kde jsou zaměstnanci Home Creditu (ke konci března 2019 bylo 35 700 míst) a kde nejsou zaměstnanci Home Creditu (ke konci března 2019 bylo 204 200 míst). Z tabulky je patrné, že Home Credit optimalizoval distribuci a snižoval počet obchodních míst, kde figurovali zaměstnanci společnosti.

Home Credit se momentálně soustředí na expanzi v online prostoru. Čínská mobilní aplikace je plně integrovaná se sociálními sítěmi, jako je kupříkladu známý WeChat. Taktéž spolupracuje s řadou maloobchodních řetězců.

Tabulka č. 6: Počet prodejních míst, kde jsou zaměstnanci Home Creditu a kde nejsou zaměstnanci, zaměstnanci celkem, v tisících (zdroj: prospekt skupiny Home Credit)

Home Credit a jeho konkurence v Číně

Banky většinou poskytují spotřebitelské financování ve formě kreditních karet se zaměřením na bohatší segment zákazníků. Díky přísunu levného kapitálu z bankovních vkladů s nízkými náklady jsou banky schopny poskytovat konkurenční sazby u úvěrů ve srovnání s ostatními účastníky na trhu. Zatímco banky zvyšují alokaci aktiv do retailových půjček, tak jejich schopnost obsluhovat širší segment dlužníků bude pravděpodobně ovlivněn institucionálními omezeními, včetně nedostatečných znalostí v oblasti řízení rizik, nevyhovujících modelů služeb, nedostatečné kapacity pro vymáhání dlužných částek a vysokých provozních nákladů. Ke konci roku 2018 bylo jenom 12 % kombinovaného hrubého úvěrového portfolia 4 největších čínských bank tvořeno nezajištěnými úvěry.

Licencované společnosti poskytující spotřebitelské financování v Číně

V Číně je pouze 27 licencovaných společností zaměřených na poskytování spotřebitelských úvěrů. Tyto společnosti dle prospektu Home Credit B.V. poskytují především spotřebitelské úvěry ve formě POS půjček, dále poskytují hotovostní půjčky pro osobní spotřebu a revolvingové úvěry pro lidi z dělnických pozic a juniorských administrativních pozic. U licencovaných společností poskytujících spotřebitelské financování se očekává, že v následujících letech se zvýší jejich podíl na trhu v oblasti spotřebitelského financování a že takovéto společnosti budou těžit ze statusu regulovaných subjektů v rámci přístupu k financování (zejména přístup na mezibankovní trh) a v rámci přístupu k datům (zejména přístup do kreditních statistik centrální banky).

Alternativní poskytovatelé spotřebitelských půjček v Číně

Jedná se o online a P2P platformy, které se zaměřují na poskytování POS a hotovostních půjček prostřednictvím webových a mobilních platforem bez nebo s minimem fyzického kontaktu. Takovýto poskytovatelé nemají přístup na mezibankovní trh a při financování spoléhají na alternativní zdroje (kupříkladu P2P) a taktéž nemají přístup ke kreditním statistikám centrální banky.

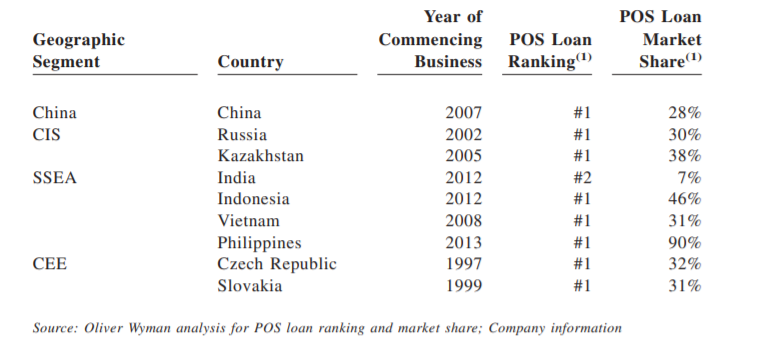

Jak vychází z údajů Home Creditu, tak společnost primárně konkuruje licencovaným společnostem poskytující spotřebitelské financování. Ke konci roku 2018 byla společnost Home Credit na první pozici mezi licencovanými poskytovateli půjček v rámci POS půjček s tržním podílem 28 %.

Tabulka č. 7: tržní podíl dle regionů v oblasti POS půjček, v % (zdroj: prospekt skupiny Home Credit)

Mezi hlavní konkurenty Home Creditu v poskytování POS a hotovostních půjček půjček patří Merchants Union Consumer Finance Co., Ltd., Bank of China Consumer Finance Co., Ltd., Mashang Consumer Finance Co., Ltd., Industrial Consumer Finance Co., Ltd. a Postal Savings Bank of China Consumer Finance Co., Ltd..

15.10.2019

10 min.

Mohlo by Vás zajímat:

Zbytek roku bude zajímavý na trzích i v rámci novinek u XTB, říká Vladimír Holovka

Vladimír Holovka z XTB: do konce roku 2024 představíme nové instrumenty, produkty a vylepšíme ...

Více informací26.7.2024

4 min.

Jak fungují meme coiny? Poznejte blíže tento fenomén

Meme coiny představují druh kryptoměn, které byly zpravidla vytvořeny pouze jako vtip, a neslouží ...

Více informací25.7.2024

4 min.

Recenze Dluhopisomat (2024): splátky přichází pravidelně, nabídka je široká

Na dluhopisovém portále Dluhopisomat inzerující emitenti nabízí pečlivě prověřené a zpravidla ...

Více informací25.7.2024

4 min.

Napsat komentář