Restaurace vs. fastfoody: zotavení v koronakrizi

4.5.2021

8 min.

Restaurace, kavárny a bary byly velmi zasaženy globální pandemií koronaviru. Fastfoody v USA však během pandemie obstály lépe než nezávislé restaurace postavené na obsluze uvnitř zařízení.

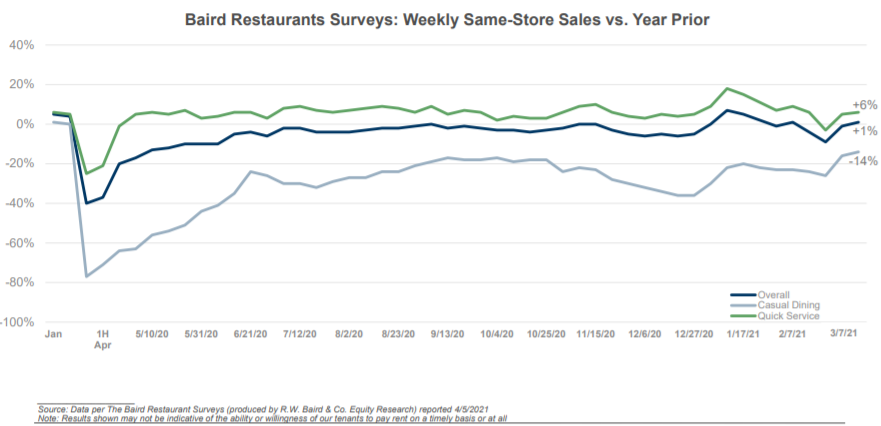

Následující graf ukazuje index týdenních prodejů v restauracích od poradenské společnosti Baird. Tmavě modrá křivka ukazuje, že celkem jsou prodeje obou typů restaurací už o 1 % nad předpandemickou úrovní. U restaurací s rychlým občerstvením, tedy fastfoodů nastalo zvýšení o 6 % (zelená křivka) a u nezávislých restaurací je možné nadále sledovat pokles tržeb o 14 %.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Tabulka níže ukazuje 3 typy hráčů v rámci restauračního byznysu, což jsou nezávislé restaurace, řetězce restaurací a řetězce fastfoodů.

V USA je nejvíce nezávislých restaurací a to 364 tisíc, provozoven fastfoodů je 243 tisíc a provozoven řetězců restaurací je 49 tisíc. Jak vyplývá z tabulky a grafu výše, tak samozřejmě nejvíce zasažené zůstávají nezávislé restaurace. Většinou jsou vlastněné drobnými podnikateli a nejsou burzovně obchodované, přístup ke kapitálu mají tedy velmi omezený na okruh rodiny či přátel. Veřejně obchodované společnosti na burze mají samozřejmě výborný přístup ke kapitálu. Možnosti prodeje mimo prostory u nezávislých restaurací jsou omezeny, a naopak u fastfoodů jsou možnosti prodeje mimo prostory vysoké.

Fastfoodům se v tomto nelehkém období dařilo zejména díky konceptu prodeje označovaného jako drive-thru. Drive-thru je prodej z okna, kdy zákazník nemusí opustit prostor svého auta. V USA má drive-thru dlouholetou tradici, a právě díky koronaviru tento způsob nakupování zažil comeback. Lidé začali ještě více využívat drive-thru v domnění, že při výdeji jídla z okna do auta se nemohou nakazit. Investice do technologií jsou u nezávislých restaurací omezeny. Naopak u řetězců restaurací a řetězců fastfoodů jsou vysoké, což souvisí s konceptem a také přístupem k financování. Tyto všechny faktory budou mít dopad na zotavení. To znamená, že u nezávislých restaurací bude zotavení pomalé, jelikož řada z těchto restaurací má stále zavřeno. Potrvá ještě nějakou dobu, než se podniky tohoto typu dostanou na předkrizovou úroveň. Naopak řetězce restaurací se v rámci zotavení blíží na předcovidové úrovně a pokud jde o fastfoody, tak jejich zotavení je silné a mnoho z nich už generuje rekordní tržby.

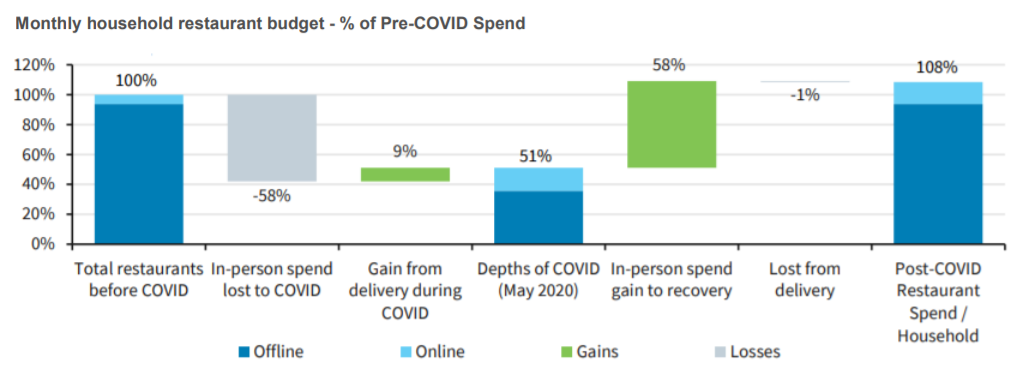

Následující graf ukazuje výdaje domácností v restauracích jako procento z předcovidové úrovně.

Podle údajů banky Barclays na základě dat z kreditních karet o vývoji při otevírání jednotlivých oblastí USA by restaurace měly v nejbližších měsících zaznamenat nárůst tržeb na nová maxima, a to zejména v důsledku růstu návštěv restauracích, u donášky jídla by měla nastat stagnace.

Investice do akcií restaurací

V oblasti restauračního byznysu panuje dlouhodobě velmi tvrdá konkurence, ziskové marže řady společností jsou nízké a dlouhodobá konkurenční výhoda se těžko získává. Pandemie vše ještě více umocnila, když došlo k tvrdým lockdownům a vůbec ke změně chování spotřebitelů. Bohužel, řada restaurací nemusí přežít tuto koronavirovou éru. Jak je patrné z grafů výše, tak restaurace s rychlým občerstvením obstály v pandemické krizi lépe než restaurace poskytující stravovací služby. Jde zejména o ty, co investovaly do drive-thru a donáškových služeb.

Graf níže ukazuje kvartální tržby burzovně obchodovaných restaurací:

Následující graf ukazuje P/E poměr dle očekávaných zisků:

Společnost McDonald’s na počátku pandemie bojovala s nižšími prodeji snídaní, naopak prodej hamburgerů se po počátečním poklesu zotavil. Ke konci roku 2020 se globálně McDonald’s ještě stále potýkala s poklesem, nicméně v USA zaznamenala společnost nárůst tržeb. Na konci roku 2020 se i segment snídaní vrátil pak k růstu. McDonald’s je silná „zajetá“ značka a cenová politika pro spotřebitele je pozitivní, čili i při ekonomickém zpomalení si společnost díky nízkým cenám dokáže udržet zákazníky. Samozřejmě, při současné tržní kapitalizaci 175 miliard USD nebude ze společnosti nikdy „raketa“.

Starbucks podobně jako McDonald’s se snídaněmi cílí na lidi, kteří dojíždí ráno do práce, což byl samozřejmě s příchodem pandemie ohromný problém. Kavárenskému gigantu se ve 3. čtvrtletí 2020 meziročně propadly tržby o 38 % a počet transakcí se snížil o polovinu. V USA Starbucks pak přikročila k uzavření více než 400 poboček, na druhou stranu ale plánuje ve velkých městech a na předměstích rozšířit drive-thru a možnost vyzvednout si objednávku.

Chipotle Mexican Grill je řetězec fastfoodových restaurací s tržní kapitalizací 41,8 miliardy USD (dle tržní kapitalizace se jedná o 3. největší společnost ze segmentu restaurací). Společnost nemá drive-thru a před pandemií neměla rozvinuté donáškové služby. Společnost se během pandemie zaměřila na online prodej s donáškami, které realizovala prostřednictvím třetích stran. Donášky v roce 2019 představovaly méně než 20 % celkových prodejů, přičemž v roce 2020 pak představovaly polovinu tržeb. I přes pandemii dokázala společnost v roce 2020 zvednout meziročně tržby o 7 %.

Yum! Brands provozuje značky KFC, Pizza Hut, Taco Bell, The Habit Burger Grill. Značky Yum! Brands zaznamenaly v roce 2020 také nárůst online prodejů oproti roku 2019. A samozřejmě KFC nebo Taco Bell mají k dispozici drive-thru, což společnosti značně pomohlo, neboť drive-thru se během pandemie stalo hitem. Kupříkladu Taco Bell dokázal i v rámci drive-thru zkompletovat objednávku v průměru o 17 vteřin rychleji.

Domino’s Pizza měla už před pandemií vlastní donáškovou službu, takže se nemusela obracet na infrastrukturu třetích stran a platit vysoké poplatky za doručení. Domino’s Pizza si před pandemií vedla dobře a pokud nastane dlouhodobý přechod zákazníků k donáškovým službám, tak to bude pro Domino’s Pizza příznivý trend. Společnost rozšiřuje své pobočky pomocí franšízy. Globálně má 17 tisíc poboček, z čehož 6 tisíc je v USA.

Očkování a otevírání ekonomik pomůže všem restauracím. Jednoznačně velké fastfoody se dokázaly přes pandemii poměrně dobře přenést, jelikož se dokázaly rychle přizpůsobit situaci a změně chování zákazníků. V celém sektoru lze očekávat konsolidaci do menších či větších řetězců, jelikož kapitálově silné společnosti se budou snažit obsadit lukrativní místa uvolněná restauracemi, které krizi nepřežily.

Akcie i ETF lze nakupovat u brokerů. V analýzách jsme se věnovali Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE). Pro začínající investory jsou atraktivní služby roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3. měsíce bez poplatku za správu, pokud se registrují přes tento odkaz.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

4.5.2021

8 min.

Mohlo by Vás zajímat:

Big Tech rozšiřuje investice do AI

Amazon, Microsoft, Alphabet a Meta chtějí letos takto dohromady investovat více než 700 miliard ...

Více informací30.4.2026

4 min.

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Napsat komentář