Kdy nadhodnocené akcie Nifty Fifty překonaly index?

22.1.2021

6 min.

Mohou relativně nadhodnocené akcie vygenerovat pro investory atraktivní výnosy? Jak se dařilo investorům, kteří v minulosti nakoupili některé relativně drahé akcie? Podívejme se na výkonnost Nifty Fifty akcií. Tento termín se používal v 60. a 70. letech minulého století pro 50 nejpopulárnějších/nejobchodovanějších large cap akcií na americkém trhu. Počátkem 70. let nastala u nich bublina, kdy průměrný P/E poměr překonal 42násobek, přičemž u celého indexu S&P 500 byla tehdy valuace jenom na 19násobku. Pětina z této skupiny akcií měla ohodnocení více než na 50násobku čistých zisků. Kolik by investor vydělal, kdyby držel od roku 1963 tyto nejpopulárnější americké akcie?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Kdy byly Nifty Fifty akcie nadhodnocené?

Do Nifty Fifty patřily v 60. a 70 letech známé společnosti, jako jsou kupříkladu IBM, Coca-Cola, Merck, Pfizer a řada dalších společností, které i dnes patří mezi největší korporace světa. Důležité je si uvědomit, že i v těch 60. a 70 letech to byly large cap akcie (prakticky 10 % společností s nejvyšší kapitalizací v indexu S&P 500), takže se nejednalo o malé neznámé společnosti, které mohou překvapit vysokým růstem zisků a tržní kapitalizace.

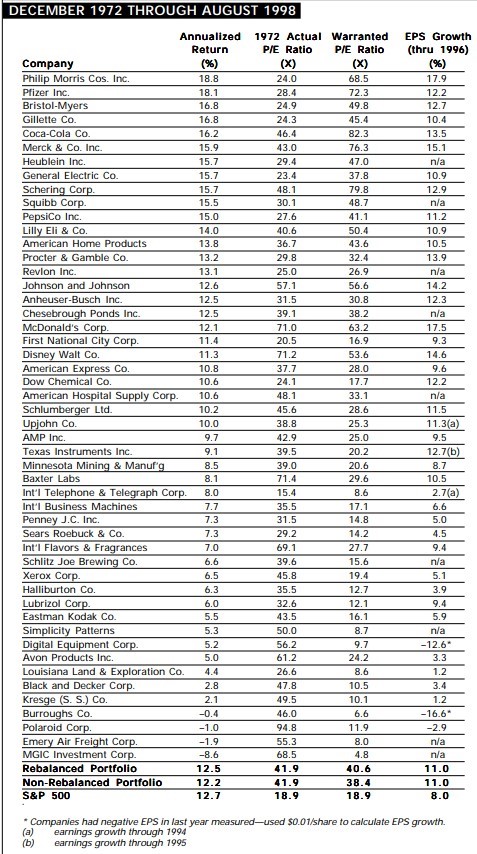

V následující tabulce od Jeremyho Siegla je seznam z roku 1972, anualizovaná výnosnost do roku 1998 a také P/E poměr z roku 1972 a růst zisku na akcii do roku 1996. Sloupec Warranted P/E ratio ukazuje, kolik mohlo být ohodnocení, aby byla následná výkonnost akcie jako index. Takže kupříkladu u akcií Philip Morris se takto retrospektivně dá říct, že v roce 1972 mohli investoři klidně zaplatit až 68,5násobek zisků a i tak by měli do roku 1998 minimálně stejnou výkonnost jako celý index. Naopak u takového MGIC Investment měli investoři platit maximálně 4,8 násobek zisků. Samozřejmě tabulka je retrospektivní a v roce 1972 žádný investor nevěděl, jakou ziskovost a výnos pro investory nakonec firmy mít budou. Spíše vnímejme údaje jako scénáře, které by v budoucnosti mohly obecně i u jiných akcií nastat.

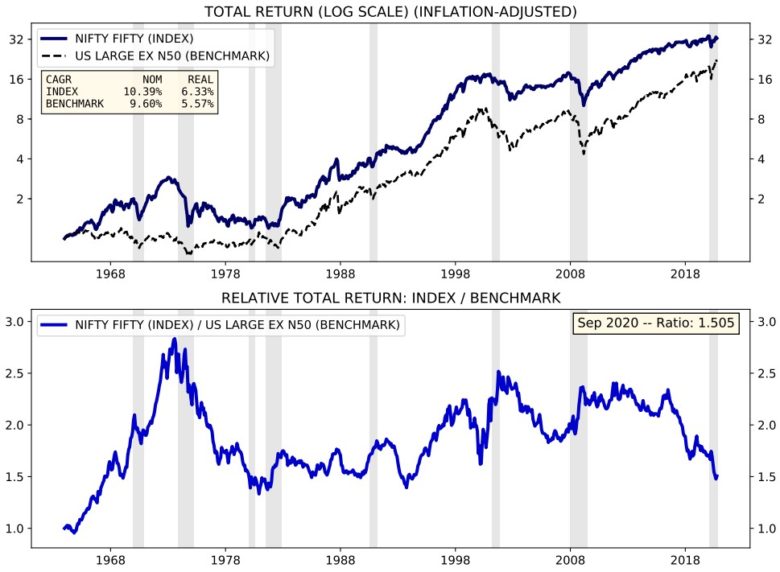

Následující dva grafy vytvořené z OSAM Research Database ukazují kumulativní výkonnost Nifty Fifty akcií od roku 1963 do roku 2020. Srovnávacím benchmarkem je index large cap akcií v USA bez Nifty Fifty akcií. Na celém horizontu byly Nifty Fifty akcie výkonnější (10,39 % vs 9,6 % p.a.). Druhý graf ukazuje relativní výkonnost vůči zvolenému indexu. Je patrný „bublinový“ nárůst Nifty Fifty od poloviny 60. let do roku 1972 a pak následný pád. Od roku 1980 pak výrazně zhodnocovaly jak Nifty Fifty akcie, tak i benchmark. V 90. letech dokonce Nifty Fifty opět výrazně překonávaly bechmark. Prakticky až od roku 2017 pak opět za indexem výrazně zaostaly, což nás nemůže překvapit, protože v Nifty Fifty je hodně hodnotových akcií. Hodnotové akcie v posledních letech ztrácely vůči novým růstovým firmám, jako jsou kupříkladu Apple, Microsoft či Facebook. Ale možná v budoucnu nastane obrat a value akcie budou relativně překonávat index.

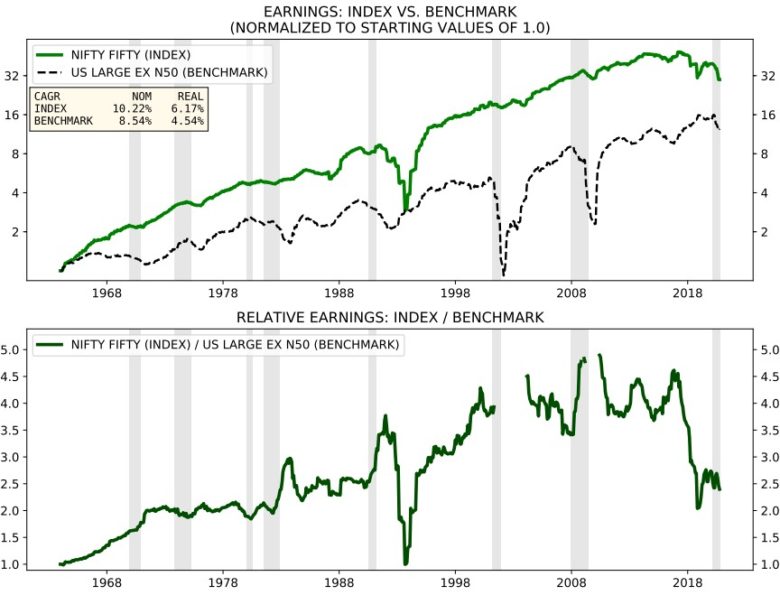

Nifty Fifty akcie dokázaly řadu let generovat nadprůměrné zisky, viz následující obrázek. První graf ukazuje kumulativní zisky a pak druhý opět relativní srovnání s benchmarkem. Výjimkou byla jenom první polovina 90. let a období od roku 2017.

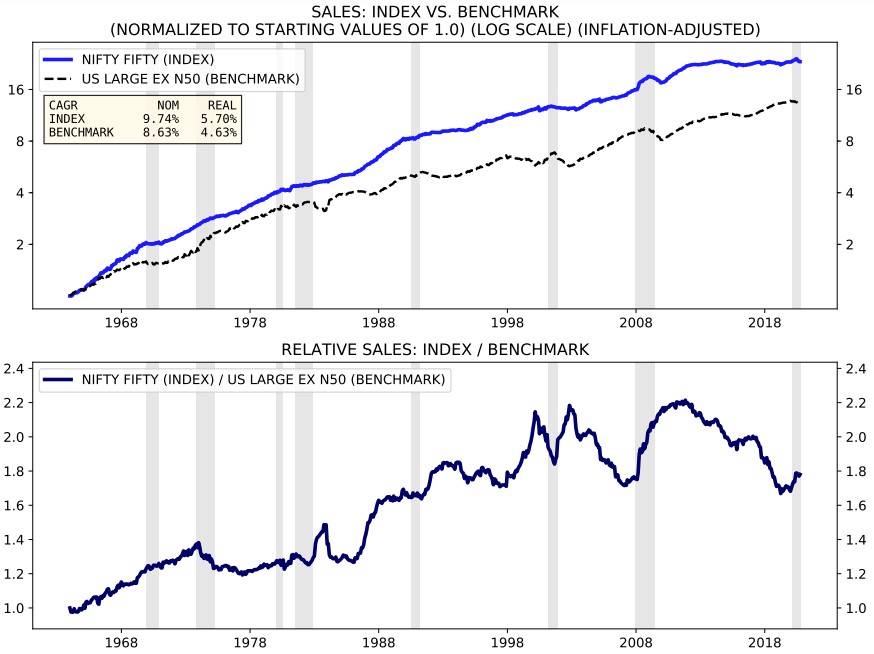

U tržeb byl vývoj obdobný, i když zde už Nifty Fifty akcie zaostávají za benchmarkem od roku 2010.

Nadhodnocené akcie: nakupovat anebo ne?

Dostáváme se k hlavní otázce. Vyplatí se investorům nakupovat populární large cap akcie s vysokým ohodnocením? A kde je mez ohodnocení, za kterou by už neměli čistě statisticky jít? Vraťme se k úvodní tabulce. Akcie Coca-Coly mohl investor v roce 1972 nakoupit i při 82násobku zisků a pořád by měl výkonnost alespoň na úrovni indexu. To je ale jenom jedna z několika málo výjimek. Spíše platilo a stále platí, že nakupovat populární blue chip akcie s více než 40násobkem P/E poměru a 1,5násobkem ohodnocení vůči ohodnocení indexu nepřináší v dlouhém horizontu lepší výsledky než držba indexu. Akcie s velkou tržní kapitalizací sice také rostou, ale vzhledem ke své velikosti už logicky nemají možnost výrazně překonávat index. Samozřejmě u lukrativních small cap akcií je možné akceptovat i vyšší ohodnocení, protože stále mají obrovský prostor pro růst.

Zároveň historie potvrzuje, že nadhodnocené akcie mohou po propadu začít opět výrazně zhodnocovat. To se v 70. letech stalo Nifty Fifty akciím, ale také se to stalo technologickým akciím, kdy NASDAQ propadl od roku 2000 do roku 2003 o 75 %, aby pak v následujících 18 letech do ledna 2021 zhodnotil na desetinásobek.

Konkrétně si uvedené poznatky můžeme uvést na příkladu akcií Tesla. Investoři se nás ptají, jestli třeba akcie této společnosti mohou v nejbližších deseti letech přinést další zdesetinásobení investice. Od IPO nastal 200násobný nárůst, takže další zdesetinásobení lidem nemusí přijít jako nemožná varianta. Odpověď je docela jednoduchá: statisticky je další zdesetinásobení hodnoty akcií Tesla v nejbližších 10 letech vyloučené (průměrná roční výnosnost by musela být 26 % p.a.). I pětinásobné (17 % p.a.) zvýšení hodnoty by bylo neuveřitelným zázrakem.Vysoké současné ohodnocení u Tesly indikuje dle historického průměru jiných akcií spíše vysokou pravděpdobnost značného propadu ceny, pokud je tedy historie alespoň částečným vodítkem. Toto ale platí i pro jiné největší large cap akcie na světě. Pokud chtějí investoři najít akcii s potenciálem zdesetinásobení investice a výrazného překonání benchmarku, tak musí zákonitě hledat mezi small cap akciemi, nanejvýše mezi mid capy.

Akcie a ETF lze nakoupit u brokerů, kterým jsme se věnovali v analýzách Lynx (analýza ZDE), Saxo Bank (analýza ZDE), XTB (analýza ZDE). Pro začínající investory jsou atraktivní služby roboadvisory Portu (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia pomocí ETF bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3. měsíce bez poplatku za správu, pokud se registrují přes tento odkaz.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

22.1.2021

6 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář