Investice pro děti a jak nastavit portfolio

16.11.2020

8 min.

Všichni rodiče se ptají, jak nastavit investice pro děti. Mají pro ně investovat do dynamických aktiv anebo zvolit konzervativní aktiva? Rozhodnutí o investiční alokaci ani tak nezávisí od toho, jestli je investorem dospělý člověk či dítě, ale od toho, jak dlouhý má daný člověk investiční horizont. Tady dělá řada lidí velkou chybu, jelikož předpokládají, že děti mají investiční horizont krátký. U současných dětí se ale bavíme o horizontu, který může přesahovat i 60 let. Demografická statistika je díky pokroku příznivá. 60 % dětí narozených v roce 2020 se podívá do 22. století. Můžete z 67 korun denně vytvořit portfolio o velikosti 42 milionu Kč?

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Investice pro děti a očekávaná délka života

Následující obrázek ukazuje odhad americké CDC ohledně počtu přeživších lidí na 100 000 obyvatel dle dosaženého věku. Statistika je pro lidi narozené v roce 2017 a na grafu jsou pro srovnání i historické křivky pro lidi narozené na začátku 20. století a pak v polovině 20. století.

Na první pohled je patrné, že počet přeživších lidí postupně roste. Je to samozřejmě dané lepší zdravotní péčí a zdravějším životním stylem. Mnohé nemoci, které byly v roce 1900 smrtelné, se teď dají jednoduše léčit. Také třeba roste využívání ochranných pomůcek. Helmy na stavbách či bezpečností pásy v autech zachránily bezpočet životů.

Úmrtí v jednotlivých věkových skupinách jsou pak na následujícím obrázku. V roce 1900 byla úmrtnost novorozených dětí velmi vysoká.

Očekávaná délka života v USA pro nově narozené děti je v současnosti na úrovni 79 let. Statistika ukazuje, že 60 % amerických dětí narozených letos v roce 2020 se dožije roku 2100. V Evropě je odhad vývoje obdobný.

Investice pro děti a investiční horizont

Na co budou děti potřebovat kapitál? Na nákup nemovitosti pro vlastní bydlení, na budování finanční rezervy, na nákup prázdninového domu, na pořízení nového růžového kola? Nevíme, ale velmi pravděpodobně to bude na nějakou spotřebu. Otázkou je, kdy budou chtít spotřebu realizovat. Ve věku 15 let, ve 20 nebo v 50 letech? Opět se dostáváme k rozhodnutí, kolik spotřebovávat nyní a kolik odkládat stranou. Při rozhodování bychom měli pracovat s kontinuitou investičních rozhodnutí v čase. Když dítě dovrší 18 let, tak to neznamená, že všechny peníze by mělo ihned utratit a pak od 19. roku si začne odkládat peníze stranou a zase od nuly. Typičtější a žádoucí je situace, že spíše pokračuje v nastaveném finančním plánu (případně v mírně poupraveném v závislosti na aktuální situaci).

V následující tabulce je vývoj hodnoty portfolia založeného pro dítě s tím, že dítě pak samo pokračuje ve svém produktivním věku v pravidelném odkládání peněz. Parametry jsou dosažitelné: vklad 24 000 Kč ročně (2 000 měsíčně, 67 Kč denně) je méně než jednoměsíční průměrný čistý plat v ČR. Tuto částku si průměrný pracující člověk rozhodně dokáže odložit stranou. Každý rok se investovaná částka zvedne o inflaci 2 % s tím, jak se o inflaci zvyšují i platy. Investiční horizont je skutečně dlouhý na úrovni 60 let, jelikož dítě už jako dospělý člověk pokračuje v nastaveném režimu odkládání peněz. Očekávaná výnosnost je 8 %, protože při takto dlouhém horizontu je možné vložit všechen kapitál do dynamických aktiv, viz srovnání rizika akcií a dluhopisů. Roky 21 až 39 jsme kvůli zkrácení tabulky záměrně vynechali.

Po 60 letech a celkem vložených 2,7 milionech Kč by nominální hodnota portfolia byla 42 milionů Kč. Inflačně očištěná hodnota by odpovídala současným 12,9 milionům Kč. Pokud by pak člověk už vůbec neinvestoval a utrácel každý měsíc průměrný plat ve výši 77 201, tak by mu kapitál bez uvažování inflace vystačil na 46 let, neboli 548 měsíců. Samozřejmě lidé mají prostředky zainvestované i v důchodu, takže by jim kapitál zůstal mnohem déle a typicky by zanechali část majetku dědicům.

HDP i zisky firem dlouhodobě rostou. Následující obrázek ukazuje zisk na akcii a akciový index S&P 500 od roku 1935. Na grafu vidíme letošní propad zisku na akcií. Můžeme ho srovnat s propadem v předchozích krizích. Nakonec ale vždy přišlo zotavení a po krizích se výsledky firem opět zlepšily. Růst zisku firem je jednoznačně nejdůležitějším faktorem, který dlouhodobě táhne ceny akcií vzhůru.

Investice pro děti o velikosti 1 miliardy Kč

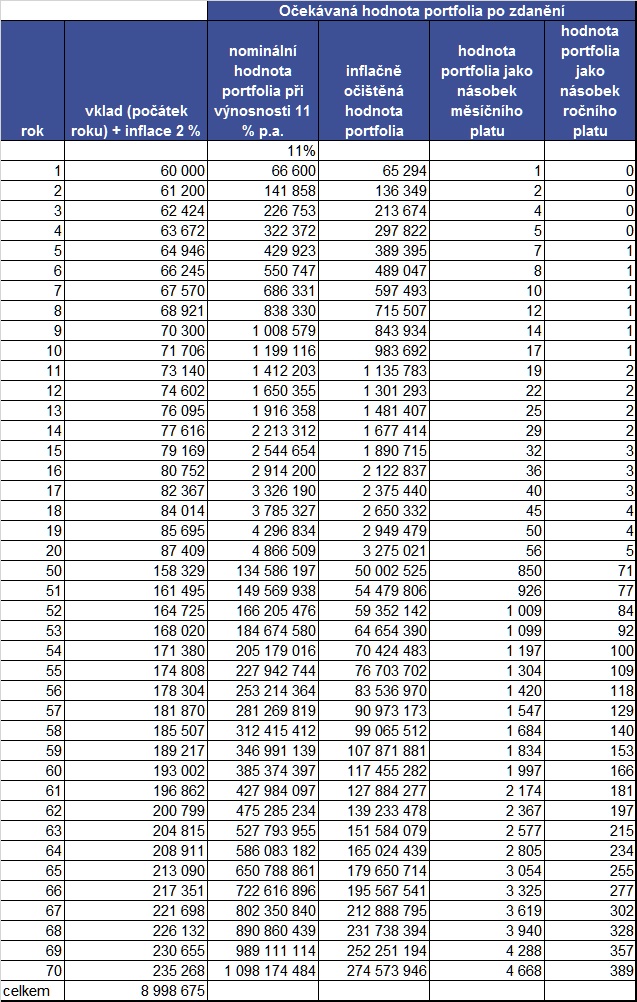

Když už jsme u finančního plánování, tak se podívejme na to, co by bylo potřeba, aby běžný člověk vybudoval majetek ve výši 1 miliardy Kč. Musel by odkládat 5000 měsíčně a částku zvedat o inflaci 2 % ročně. Zároveň by ještě trochu musel prodloužit investiční horizont na 70 let. A také by musel mít trochu vyšší výnosnost na úrovni 11 % p.a., což lze při investování do širokého indexu dosáhnout pomocí malé finanční páky (do 1,4:1). Stále se bavíme o dosažitelných parametrech. Pro srovnání Buffett má dlouhodobou výnosnost 19 % p.a.. Dlouhodobý průměr amerických akcií je cca 9 % p.a.. Při takovémto nastavení by za 70 let byla hodnota majetku 1,1 miliardy Kč, což by odpovídalo současným 275 milionům Kč. Investor by celkem investoval cca 9 milionů Kč. Můžeme si povzdechnout, že 70 let je skutečně dlouhý investiční horizont. A je to tak. Nicméně budování řady známých rodinných firem trvalo i přes tři generace. To samé můžeme říct o monarchiích, které se vytvářely několik staletí.

Investovat a tvořit portfolio pro děti může každý

Přístup na finanční trhy se v posledních letech značně zjednodušil. V analýzách jsme se věnovali několika brokerům, kde si lidé mohou snadno odkládat peníze stranou a investovat je do stabilních finančních aktiv. Lynx (analýza ZDE) a Saxo Bank (analýza ZDE) jsou všechno velmi spolehlivé instituce, kde lze snadno nakupovat široce diverzifikovaná ETF (burzovně obchodované fondy). Také mají investoři k dispozici velmi širokou nabídku P2P investic.

Pro začínající investory jsou atraktivní služby roboadvisory Portu a Portu pro děti (analýzy ZDE a ZDE), kde lze velmi jednoduše začít s budováním portfolia bez předešlých zkušeností s investováním. Noví investoři mají u Portu 3. měsíce bez poplatku za správu, pokud se registrují přes tento odkaz. Portu pro děti funguje jako „standardní“ Portu se sníženým správcovským poplatkem 0,25 % ročně. Čili se jedná o velmi levnou variantu odkládání peněz pro děti.

Jak jsme si ukázali ve výpočtech, tak při odkládání cca 67 Kč denně, což je cena jedné kávy v centru Prahy, může i průměrně vydělávající člověk vybudovat velmi solidní portfolio. Základem je uvědomit si přínosy nákupu aktiv a začít s investováním co nejdříve.

Pro investory jsme připravili i školení tvorby portfolia z ETF, kde jsou popsané všechny postupy a nástroje pro vytvoření robustního finančního zázemí. Zároveň je ve školení rozbor daňové optimalizace, která dokáže ušetřit nemalé prostředky. Školení je postavené na reálných výpočtech a příkladech.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

16.11.2020

8 min.

Mohlo by Vás zajímat:

Big Tech rozšiřuje investice do AI

Amazon, Microsoft, Alphabet a Meta chtějí letos takto dohromady investovat více než 700 miliard ...

Více informací30.4.2026

4 min.

První krok v investování: ušetřit každý měsíc trochu peněz

Před tím, než začnete uvažovat u investování na finančních trzích, si nejdříve musíte nastavit svůj ...

Více informací29.4.2026

3 min.

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Napsat komentář