PLATFORMA MINTOS – DALŠÍ NEBANKOVKY

16.8.2016

8 min.

Za poslední 2 měsíce se velmi oblíbená P2P platforma Mintos rozrostla o 4 nové nebankovky a celkový počet aktivních partnerů tak stoupl na 14. Investoři teď mají široké možnosti pro umístění prostředků. Jaká je finanční situace nováčků na platformě? Je nákup jejich pohledávek zajímavý anebo je lepší vyhnout se jim?

Předchozí analýzy kreditního rizika platformy Mintos najdete zde:

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 1/3

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 2/3

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 3/3

CREDITSTAR – výtečné finanční výsledky vzbuzují důvěru

Společnost funguje od roku 2006 a pomocí svých 60 zaměstnanců poskytuje spotřebitelské úvěry už v šesti evropských zemích (Estonsko, Švédsko, Finsko, Lotyšsko, Polsko a Velká Británii). Plánuje expandovat do Španělska a České republiky. Zaměřuje se zejména na nezajištěné spotřebitelské půjčky v objemu 50 až 2000 EUR se splatností 5 dní až 24 měsíců.

Na konci roku 2015 měla 242 tisíc registrovaných a 152,5 tisíc aktivních (za posledních 12 měsíců si vzali alespoň jednou úvěr) uživatelů. Za poslední dva roky se počet zákazníků téměř zdvojnásobil. Typický uživatel je muž ve věku 18-32 let, žije v malém městě, minimálně jednou si už nějaký úvěr vzal. Zaměření na mladé zákazníky využívá Credistar jako svoji výhodu vůči velkým bankám, které často tyto zákazníky odmítají.

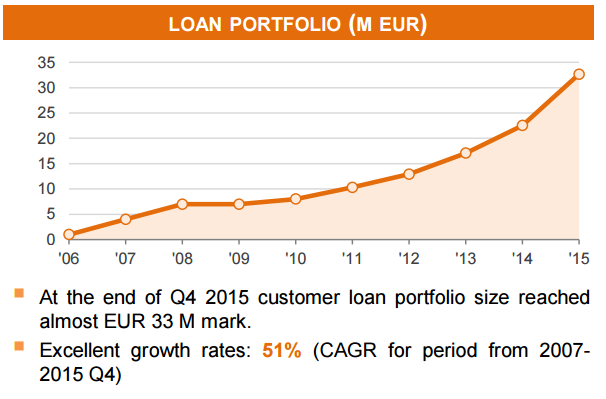

V Estonsku má tržní podíl 40 % v sektoru flexibilních spotřebitelských půjček. Od roku 2007 do roku 2015 se průměrný roční růst počtu zákazníků pohyboval na úrovni 24 %. Úvěrové portfolio pak ve stejném období rostlo ročním tempem na úrovni 51 % a v současnosti dosahuje úrovně 35 milionů EUR.

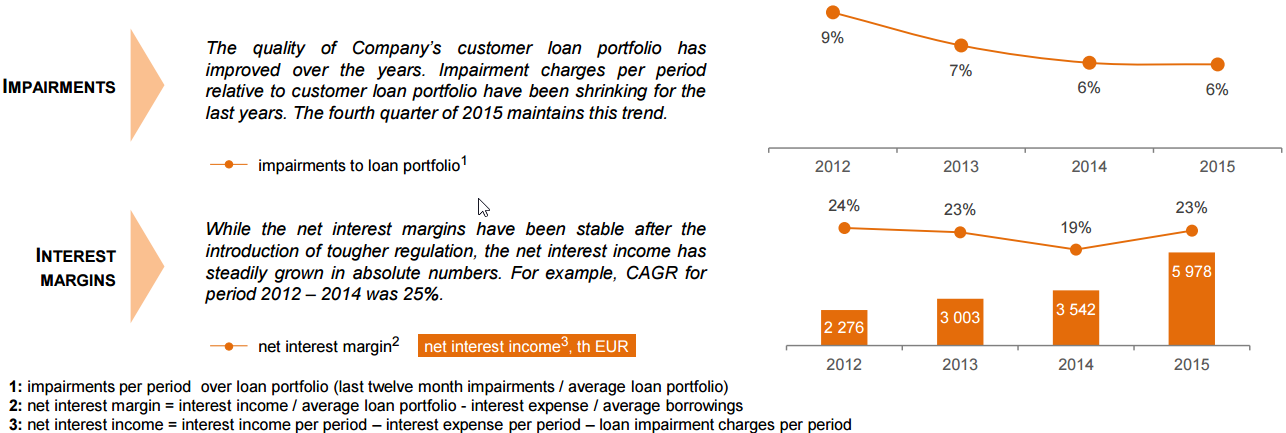

Společnost používá velmi kvalitní skóringový model, což ji umožňuje dosahovat relativně nízkou míru nesplácených úvěrů. V průběhu času se výkonnost jejího úvěrového portfolia zlepšuje. V roce 2015 musela společnost Creditstar vytvořit oprávky ke špatným úvěrům jenom ve výši 6 %, v roce 2012 dělala oprávky ve výši 9 %. Čistá úroková marže ve výši 23 % je pak vskutku nádherná.

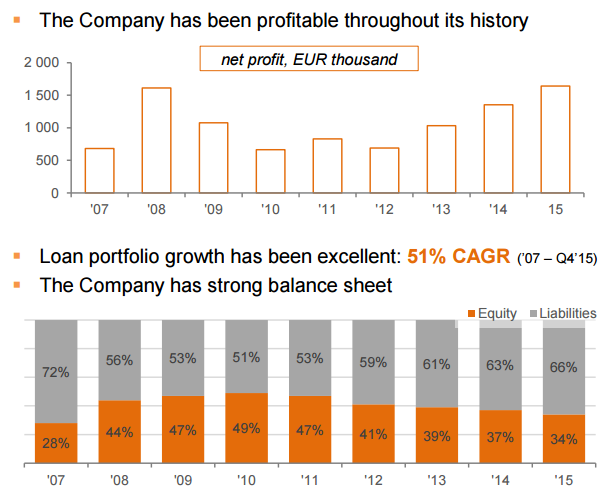

Od roku 2007 dosáhla společnost každý rok čistý zisk, přičemž její financování je relativně konzervativní – třetinu pasiv tvoří vlastní kapitál (zejména nakumulované zisky z minulých let).

AGROCREDIT – P2P platforma Mintos a financování zemědělců

Společnost AgroCredit nabízí od roku 2011 v Lotyšsku zajištěné sezónní úvěry farmářům, aby mohli nakoupit hnojiva, semena a pohonné hmoty. Splácí se pak po sklizni. Do vztahu jsou zapojeni i obchodníci s úrodou a to tak, že farmářův úvěr splatí oni poté, co farmář dodá obchodníkovi úrodu. Kontrakt na dodání úrody je použitý jako zástava s LTV na úrovni 50 %. Tak se AgroCredit snaží minimalizovat riziko nesplacení ze strany farmáře.

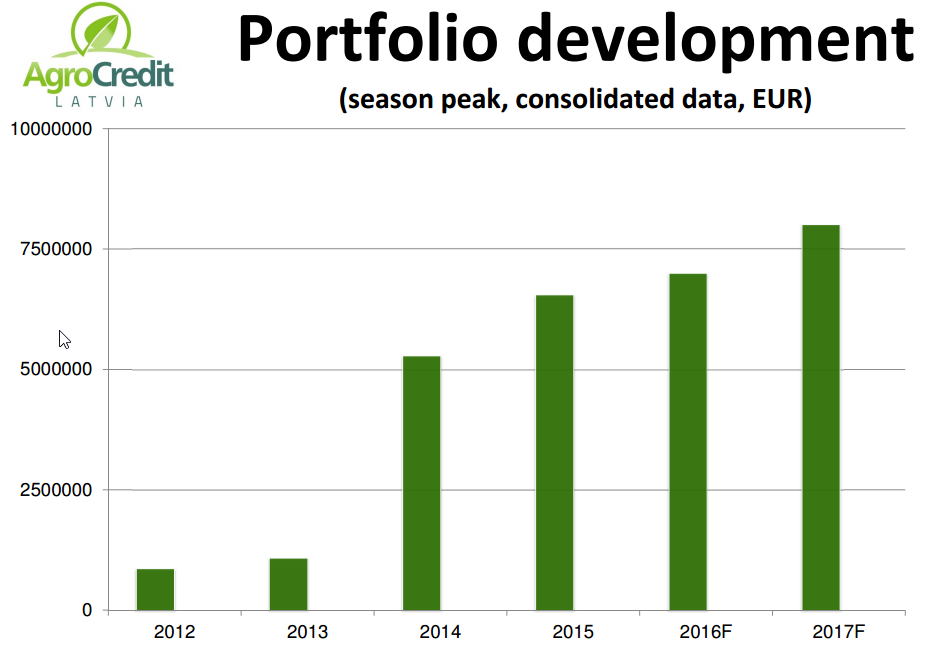

Na konci minulého roku byla velikost úvěrového portfolia společnosti 4,1 milionu EUR, takže patří spíš mezi menší firmy. Ročně dokáže nabídnout úvěry v objemu 6 milionů EUR. Výraznější rozmach společnosti nastal až od roku 2014.

V posledních dvou letech byla společnost zisková. Loni vygenerovala zisk na úrovni 143 tisíc EUR, přičemž příjmy z úroků byly 515 tisíc EUR. Úvěry, které nabízí farmářům, mají poměrně nízké sazby – v průměru 12 %. Proto bude na platformě Mintos nabízet pohledávky s výnosem 7 až 8 %.

Úvěry od této nebankovky padnou na platformě Mintos do kolonky „srdcovka“. Zajištění by sice mělo být dostatečné, nicméně nabízené úroky investory moc neosloví. Momentálně nejsou v nabídce žádné úvěry od AgroCredit. Až se objeví, tak je nebudeme nakupovat. Nicméně umíme pochopit investory, kteří berou podporu farmářů jako poslání a budou do těchto úvěrů investovat.

LENDO – další hektická nebankovka z Gruzie

Nebankovky z Gruzie jsou na evropských P2P platformách docela aktivní a rády své pohledávky odprodávají. Přitom Gruzie není v Evropské unii a sektor nebankovních půjček je v zemi neregulovaný.

Lendo je skutečný benjamínek. Společnost byla založena teprve letos. V offline světě (má 16 poboček, úvěry nenabízí online) poskytuje spotřebitelské úvěry o velikosti 20 až 500 EUR se splatností 7 dní až 24 měsíců. Vzhledem ke své mladosti firma neuveřejňuje žádné jiné finanční informace.

Na platformě Mintos bude odprodávat úvěry s úrokem 10 až 14 % a budou s BuyBack garancí. Některé jsme už nakoupili i do našeho portfolia. Platforma Mintos teď nemá v nabídce žádné.

Na tomto místě je dobré zdůraznit, že u všech nebankovek z Gruzie by investoři měli zbystřit pozornost. Tamní trh se rozvíjí velmi hekticky a v mnohém připomíná devadesáté roky v ČR. My už ale víme, že v devadesátkách bylo mnoho finančních firem vytunelovaných a investorům zůstaly jenom oči pro pláč. Do půjček od Lendo by investoři neměli dávat více než 5 % portfolia, i když nabízené úroky jsou relativně vysoké.

KREDITO GARANTAS – financování litevských hypoték

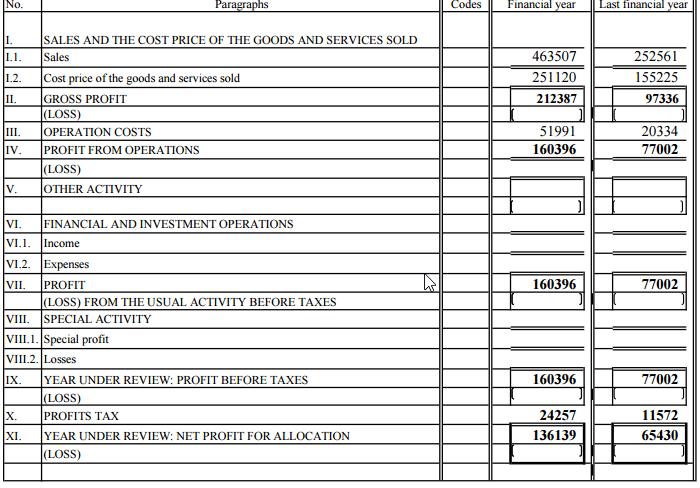

Kredito Garantas se zaměřuje na poskytování hypotečních úvěrů v Litvě. Společnost patří do skupiny Omega Laen, která patří v Estonsku mezi největší nebankové hypoteční instituce. Funguje od roku 2011. Ročně poskytne hypoteční úvěry v objemu 1 milion EUR (27 mil. Kč) a úvěrové portfolio je ve výši 2,1 milionu EUR, což není moc. Loni vygenerovala tržby 464 tisíc EUR a čistý zisk 136 tisíc EUR.

Z hlediska financování je společnost zadlužená až po uši. Celkové pasiva jsou ve výši 2,5 milionu EUR. Vlastní kapitál je ale jenom 108 tisíc (4 % z pasiv), zbytek je financovaný vydanými dluhopisy a bankovními půjčkami.

Hypotéky, které nabízí, mají splatnost 3 až 120 měsíců a LTV do 50 %. Momentálně má na platformě Mintos 10 pohledávek s úroky 8 až 9,5 %. My do těchto úvěrů neinvestujeme. Úroky jsou malé, firma je drobná (má 5 zaměstnanců) a máme vážné pochybnosti, že v případě ekonomického zpomalení přežije. U takto malých firem je velmi vysoké i operační riziko, které se teď těžko měří.

Na druhé straně musíme uznat, že LTV u poskytnutých úvěrů je opravdu nízké. To by už musela být hodně silná krize, aby ceny financovaných nemovitostí propadly o více než 50 %. Takovýto propad cen ale může nastat třeba v záplavových oblastech.

P2P platforma Mintos se rozvíjí, ale investoři musí být ostražití

Z uvedených nových nebankovek je nejzajímavější společnost Creditstar, u které očekáváme bezproblémový průběh investice do úvěrů. AgroCredit si taktéž může najít své investory. Lendo a Kredito Garantas jsou ze strany provozovatelů Mintosu trochu úlet v důsledku snahy dostat na platformu co nejvíce nebankovek.

P2P platforma Mintos expanduje velmi rychle a jenom od počátku letošního roku dokázala zdvojnásobit počet investorů na 10 334 lidí. Zásluhu na tom má vstřícnost vůči investorům. Kupříkladu v současnosti mohou své portfolio diverzifikovat do 4000 tisíc nabídek na primárním trhu a 16 000 úvěrů na sekundárním trhu. Takovýto rozsah na jiné platformě dostupné i v ČR investor nezíská. K tomu je pro nové investory pořád v platnosti akce, v rámci které dostanou při vkladu bonus ve výši 1 %.

My budeme na Mintosu nadále ve velkém investovat. Pokud by se měla zhoršit kreditní situace, tak budeme o ní informovat na stránkách i pomocí našeho pravidelného newsletteru.

16.8.2016

8 min.

Mohlo by Vás zajímat:

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Umělá inteligence jako investiční příležitost: které firmy opravdu profitují?

Po parním stroji, elektřině, tranzistoru či internetu je dnes tou „další velkou věcí“ umělá ...

Více informací24.6.2026

3 min.

Komentáře