P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 3/3

16.6.2016

4 min.

V poslední části našeho seriálu o platformě Mintos se podíváme na zbylých pět nebankovních poskytovatelů úvěrů, kteří své pohledávky přes platformu prodávají. Jejich výsledky jsou důležité zejména při vyhodnocování schopnosti dostát svému slibu z Buyback garancí. Údaje ukazují i zajímavý obrázek nadstandardních výdělků firem podnikajících v sektoru nebankovních půjček.

Předchozí články naleznete zde:

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 1/3

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 2/3

DEBIFO – první společnost zaměřena na financování faktur v Litvě

Společnost funguje od roku 2015 a zatím profinancovala 3,6 milionu EUR. Jedná se o malou firmu s tržbami na úrovni 23 tisíc EUR a čistým ziskem 6 tisíc EUR. Debifo nenabízí Buyback garanci. Investoři tedy musí spoléhat na schopnost firem splácet faktury. Ta je zatím velmi dobrá. Ze 410 profinancovaných faktur zatím ani jedna nebyla ztrátová. Do prodlení se dostaly 3, ale nakonec byly ze 100 % splaceny. Na platformě Mintos je momentálně 12 faktur od Debifa. My do nich neinvestujeme.

HIPOCREDIT – je ve skupině s Mintosem

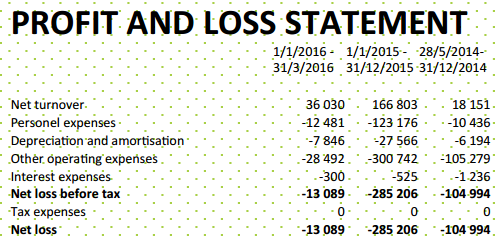

Hipocredit nabízí nebankovní hypotéky. Do roku 2015 byl součásti Mintosu. Pak ale nastala interní reorganizace na Mintos Marketpalce, která provozuje P2P platformu a Hipocredit, která půjčuje peníze. Od počátku své působnosti poskytla společnost úvěry v objemu 4 mil. EUR. V minulém roce vygenerovala firma tržby 167 tisíc EUR a ztrátu 285 tisíc. Nicméně velká část ztráty byla způsobena právě reorganizací. Vlastní kapitál je 600 tisíc EUR, což je více než polovina z celkových pasiv. Na Mintosu momentálně nabízí 64 hypotečních úvěrů. Ani jeden nemá Buyback garanci, nicméně pro investory může být zajímavý fakt, že LTV u hypoték se často pohybuje i pod hranicí 50 %. Úvěry od Hipocredit nakupujeme v menším rozsahu i my.

MANO UNIJA – pamatuje i rok 1996

Společnost patří mezi nejstarší a největší kreditní družstva v Litvě. Už poskytla 16 milionů EUR v hypotékách, spotřebitelských a podnikatelských úvěrech. Má 3000 členů. Na platformě Mintos není moc aktivní a v současnosti nabízí 4 úvěry. My do pohledávek společnosti neinvestujeme.

MOGO – mistr na úvěry zajištěné auty

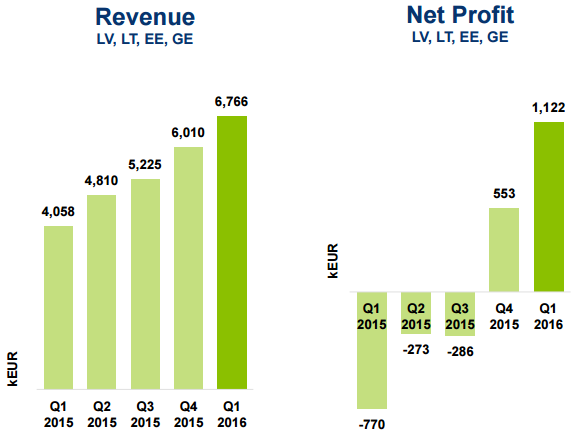

Tato firma je největším poskytovatelem půjček zajištěných auty v pobaltských státech. Působí v Estonsku, Litvě, Lotyšsku a Gruzii. Letos plánuje expanzi do Polska. Funguje od roku 2012 a už poskytla úvěry ve výši 120 mil. EUR. Za celý minulý rok měla firma tržby 20 mil. EUR a čistou ztrátu 500 tisíc EUR. Nicméně v prvním čtvrtletí letošního roku se firma přehoupla do slušného zisku. Společnost prudce expanduje a svůj rapidní rozvoj financuje dluhem podobně jako řada předchozích společností. Poměr vlastního kapitálu k aktivum je méně než 10 %. Půjčky, které poskytuje dlužníkům, má zajištěné automobily s LTV nejčastěji v rozmezí 60 až 80 %.

Na platformě Mintos má momentálně 2997 pohledávek, přičemž všechny mají Buyback garanci. I v případě této společnosti platí velké upozornění. Pokud přijde recese, tak může výrazně stoupnout počet nesplácených úvěrů. Mogo by pak pravděpodobně rychle uplatnila svoji zástavu, takže by dokázala získat peníze, ale také by jí výrazně stouply administrativní náklady.

WEST KREDIT – největší poskytovatel nebankovních hypoték v Lotyšsku není na Mintosu aktivní

Malý zájem o prodej úvěrů ze strany této firmy nás mrzí. Od svého vzniku už poskytla hypotéky v objemu 98 mil. EUR. V roce 2015 měla tržby 4,1 mil. EUR a čistý zisk 2,4 mil. EUR. Vlastní kapitál tvoří téměř polovinu celkových pasiv, takže společnost je financována velmi konzervativně. West Kredit rozhodně umí generovat peníze a bylo by zajímavé podílet se na jejím businessu. Momentálně na Mintosu nenabízí ani jeden úvěr.

Základem je diverzifikace

Jak vyplývá z uvedených informací, tak investoři by si měli na platformě Mintos dávat pozor na diverzifikaci. Společnosti, které prodávají své pohledávky, jsou většinou hodně zadlužené a svým věřitelům musí platit vysoké úvěry. Teď poskytují Buyback garance, aby nalákaly investory. Otázkou ale je, jestli budou mít dostatek kapitálu, pokud přijde ekonomické zpomalení a nárůst počtu nesplácených úvěrů. My budeme periodicky informovat o nových událostech nejenom u samotného Mintosu, ale i v sektoru nebankovek. Zatím jsou výnosy na platformě velmi atraktivní, nicméně investoři musí myslet o krok dopředu a zajímat se o diverzifikaci. P2P a další investiční možnosti rozebíráme ve Výukových balíčcích. Už základní ZDARMA balíček ukazuje, jak ušetřit tisíce korun.

Předchozí články naleznete zde:

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 1/3

P2P MINTOS A JEJÍ KREDITNÍ RIZIKO 2/3

16.6.2016

4 min.

Mohlo by Vás zajímat:

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Napsat komentář