RONDA INVEST: investice zajištěná nemovitostmi

16.9.2020

6 min.

Už několik měsíců investujeme na nemovitostní platformě RONDA INVEST a sledujeme, jaké má procesy a jak si poradila s krizí. Jaké jsou její výhody oproti konkurenčním platformám? Jsou investice dostatečně zajištěny? Na to se podíváme v následující recenzi a rozboru P2P Ronda Invest.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Investování na P2P platformě Ronda Invest je snadné. Začít lze už s počátečním vkladem 1000 Kč. Při registraci je nutné nahrát dva průkazy totožnosti (např. občanský průkaz či řidičák). Jde vidět, že Ronda Invest pečlivě prověřuje své investory, což je jedině dobře skrz AML proces.

RONDA INVEST má za zády zkušené podnikatele

RONDA INVEST a.s. je dceřinou společností mateřské společnosti RONDA HOLDING a.s., kde 85 % akcií vlastní podnikatelská skupina Alphaduct, a.s. podnikatele Vladimíra Komára a 15% podíl akcií patří podnikateli Gabrielu Kovácsovi, majiteli společností Citfin – Finanční trhy, a.s. a Citfin, spořitelní družstvo.

Do skupiny Alphaduct patří přední česká kosmetická firma Dermacol a.s., firemní nákupní aliance AXIGON a.s., i společnost Krondorf a.s., producent sycené minerální vody z Doupovských Hor. První jmenovaná společnost má aktiva kolem 700 milionů Kč a roční zisk se pohybuje řádově v desítkách milionů Kč. Axigon má aktiva přes 100 mil. Kč a zisk kolem 7 mil. Kč. Krondorf má aktiva kolem 50 mil. Kč a v posledních letech generovala ročně ztrátu několik milionů Kč. Citfin SD má aktiva téměř 3 miliardy Kč a zisk byl loni 1,5 mil. Kč. Citfin – Finanční trhy má aktiva na úrovni 480 milionů Kč a čistý zisk kolem 25 mil. Kč.

Uvedení podnikatelé tedy disponují rozsáhlým majetkem, který jim generuje pravidelné příjmy. Poskytování zajištěných půjček jiným podnikatelům je z jejich strany docela logický krok. Úvěrový trh se dá dobře škálovat. Podnikatelé dlouhodobě potřebují kapitál. Zajištění nemovitostí je výhodné v tom, že trh s nemovitostmi je aktivní a v případě nesplácení lze majetek snadno prodat. K zajišťovacím mechanismům se dostaneme za chvíli. Výnosy při poskytování nemovitostních úvěrů jsou navzdory poklesu úrokových sazeb stále celkem atraktivní.

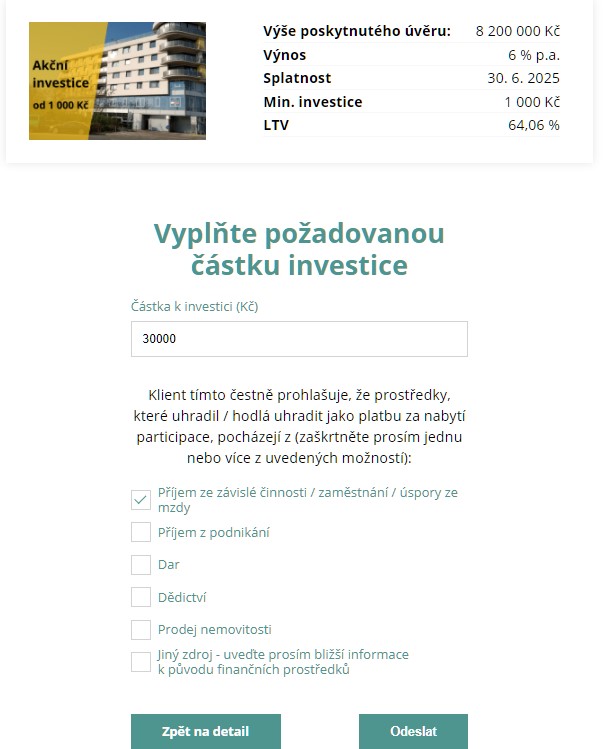

RONDA INVEST nabízí podnikatelům 5 typů úvěrů (americká hypotéka, překlenovací úvěr, developerský úvěr, investiční úvěr a pohledávkový úvěr). Výše úvěru se pohybuje v rozmezí od 2 do 100 mil. Kč. Úroková sazba je od 6,9 % p.a., LTV je maximálně do 70 % a splatnost je 1-15 let s možností prolongace a předčasným splacením zdarma.

Nabídka participací na RONDA INVEST je široká

Investoři nabývají na RONDA INVEST úvěrové participace, tedy se podílí na výnosech a na splátkách jistiny. V době psaní tohoto rozboru bylo na platformě 14 nabídek participací do úvěrů zajištěných nemovitostmi. Důležitým faktorem je, že všechny úvěry podnikatelům jsou už poskytnuté z vlastních prostředků RONDA INVEST a majitelů platformy. Investoři nakupují už zafinancované půjčky, které prošly řádným skóringem a už se nějaký čas splácí.

Takto je investiční proces nastaven i proto, aby podnikatelé nečekali, než se od investorů nashromáždí dostatečný kapitál. Úrokové výnosy pro investory se pohybují v rozmezí 4,5 % až 6 % p.a..

Vstupní a pravidelné poplatky jsou nulové. Platforma žije z inherentního úrokového spreadu mezi sazbou participace a sazbou poskytnutého úvěru. RONDA INVEST bere do zástavy především už existující nemovitosti, u kterých je pochopitelně nižší riziko než u developerských projektů, kde je zástava pozemkem a projektem.

Podnikatelům už RONDA INVEST půjčila 740 mil. Kč a investoři získali na úrocích 31 mil. Kč. Ani u jedné participace na platformě nenastalo zpoždění ve splátkách, což je vzhledem k letošní koronakrizi velmi pěkný výsledek.

Jak je to se zajištěním úvěrů?

Všechny úvěry nabízené k participacím jsou zajištěny bonitními nemovitostmi ve vybraných lokalitách, jako je Praha, její okolí a krajská města. Ke každé je zpracovaný odhad od nezávislého odhadce a výše poskytnutého úvěru nepřesahuje 70 % odhadu dané nemovitosti. Velmi důležitým prvkem je fakt, že každý úvěr je zajištěn notářským zápisem se svolením k vykonatelnosti. To znamená, že v případě vymáhání dlužných splátek od úvěrových dlužníků se RONDA INVEST nemusí soudit o existenci pohledávky a může přímo přistoupit k exekuci dlužníků, případně navrhnout prodej zastavené nemovitosti. Platforma je v tomto ohledu konzervativní a na dlužníky klade přísné podmínky, což koneckonců dělají i jiné obezřetné finanční společnosti.

U všech úvěrů je poskytnutý krátký popisek situace dlužníka, nemovitosti sloužící jako zajištění samotného úvěru. Úvěry jsou splácené měsíčně, což je také celkem příjemný ochranný prvek.

Anuitní splácení nemovitostního dluhu je pro poskytovatele půjčky vždy bezpečnější než průběžné placení jenom úroků a pak splacení jistiny při splatnosti. V hypotetickém případě, kdy bude poskytnutý úvěr se sazbou 8 % p.a., s LTV 70 % a splatností 10 let, tak po 5 letech je LTV při nezměněné ceně nemovitosti už jenom cca 41 %. Nejrizikovější je tedy dlužník v prvních letech života úvěru. Naopak v poslední třetině života úvěru už pro dlužníka vůbec nedává smysl nesplácet půjčku, protože LTV je méně než 27 % a neplacením závazků by jenom zbytečně o svůj majetek přišel.

Jak se na RONDA INVEST investuje?

Čtenáři našeho webu jsou zvyklí na zahraniční platformy, které jsou mnohem komplexnější s různými statistikami a informacemi po investory. Z tohoto pohledu je RONDA INVEST chudší. Zajímavé je, že tato vizuální chudoba zase až tak nevadí. Jako investoři nepotřebujeme desítky grafíků, fidlátek a tabulek. Stěžejní je, jestli se zainvestované peníze vrací i s nabídnutým úrokem. Pokud ano, tak klidně může být web jednoduchý. Alespoň se můžeme hned zorientovat a zaměřit se na ty nejdůležitější informace – výnos, riziko, ochranu investice.

Z grafických prvků bychom přeci jen uvítali graf plánovaného cash-flow. Ať jako investoři máme ihned přehled o očekávaných peněžních tocích. V kvartálním reportu je tabulka minulých příjmů a výdajů na účet, což jsou údaje, které můžeme sami pro sebe použít jako vzor pro další kvartál, pokud nemáme čas vést si evidenci v excelu. Z grafických úprav bychom také upravili kostičkový přehled v sekci Moje investice na tabulkový výpis. Pokud má investor více investic, tak se nejrychleji zorientuje, když bude mít investice pěkně v řádcích pod sebou.

Při investování na RONDA INVEST si musíme zvyknout na to, že peníze se na RONDA INVEST neposílají, nýbrž se posílají na osobní platební účet vedený u RONDA FINANCE. Jak jsme uvedli dříve, RONDA FINANCE je poskytovatel plateb malého rozsahu a pro investory vede běžné účty, které mají přidělené standardní bankovní číslo a IBAN. Bankovní spojení vyřizuje Citfin, spořitelní družstvo.

Toto nastavení je z uživatelského hlediska trochu krkolomné, protože při registraci na RONDA INVEST se současně generuje i registrace na RONDA FINANCE. Z jedné registrace tedy získáme 2 loginy, ale dá se na to zvyknout. Dokonce to má bezpečnostní benefit v tom, že kdyby RONDA INVEST zkrachovala, tak k nezainvestované hotovosti mají investoři ihned přístup, jelikož ta je od RONDA INVEST úplně oddělena. Platební účet u RONDA FINANCE funguje stejně jako běžný bankovní účet. Lze z něj hradit i inkasa či trvalé příkazy, chodí z něj výpisy. Založení a vedení účtu je zdarma včetně internetového a telefonického bankovnictví.

Na platformě také chybí funkce Autoinvest a každý úvěr se musí při investici nakliknout zvlášť. Nicméně počet úvěrů na platformě není až tak vysoký, aby bylo toto manuální potvrzování investic obtěžující.

Na platformě také není sekundární trh, nicméně v případě potřeby mohou investoři kontaktovat provozovatele platformy pro zajištění ukončení participace.

Registrační proces na platformu je jednoduchý, rychlý a ničím se neodlišuje od jiných platforem. V rámci výše zmíněné registrace je nutné vyplnit kontaktní údaje a AML dotazník. Následně po dokončení registrace je možné začít nabývat participace. Nákup funguje tak, že investor nejdříve vyplní částku u daného úvěru, investice se mu potvrdí a až pak zašle indikované prostředky na svůj platební účet u RONDA FINANCE.

Jak je to s riziky?

Předně si musíme uvědomit, že i poskytování podnikatelských půjček zajištěných nemovitostmi nese s sebou rizika. Kdyby ne, tak by bylo na trhu mnohem více subjektů zaměřených na poskytování půjček. Je logické, že pokud úrokové sazby pro úvěrované v RONDA INVEST začínají od 6,9 % p.a. (a spíše jsou kolem 8 % p.a. a více), tak úvěrované projekty mají vyšší riziko. V tomto segmentu půjček lze očekávat horší platební morálku.

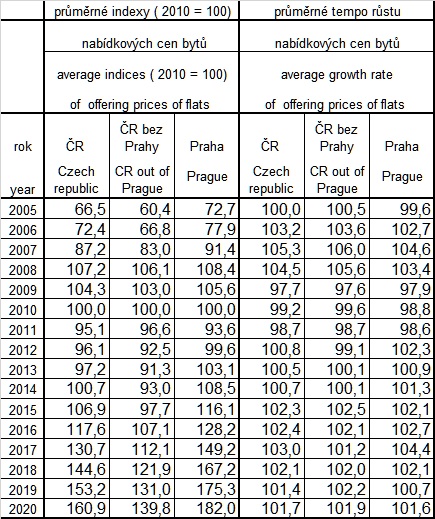

Ceny bytů a domů v ČR dlouhodobě rostou, viz následující tabulka Českého statistického úřadu. Nicméně v rozsáhlých recesích mohou poklesnout i ceny realit. To se kupříkladu stalo po roce 2008, kdy v ČR nastalo snížení průměrných cen o 11 % a v Praze až o 14 %.

Vraťme se k životu úvěru. Typicky je nejvyšší úvěrová aktivita na vrcholu ekonomického cyklu a do portfolií finančních institucí se kvůli konkurenčnímu tlaku dostávají i rizikovější projekty. Investoři by také nejvíce kapitálu umístili do participací nebo obecně na kreditní trhy na vrcholu cyklu. V následné recesi by se zhoršila platební morálka dlužníků, a tedy by začaly propadávat zástavy do majetku finančních institucí. Když se podíváte na výkazy bank po roce 2010, tak můžete tento vývoj zřetelně vidět. Úplně stejný průběh by byl i u RONDA INVEST. Představme si, že ceny nemovitostí propadnou za 2 roky o 15 %. Když si zahrneme právní a administrativní náklady spojené s prodejem nemovitosti a nějaký diskont za rychlou likvidaci, tak je 70 % LTV na hraně pokrytí pohledávek věřitelů. U méně bonitních nemovitostí by nemuselo stačit ani LTV na úrovni 60 %. Na případné problémy v recesi tedy musí být investoři připraveni a zároveň jsou za toto riziko kompenzovaní vyšším úrokem.

Pohyby cen nemovitostí ale působí i opačným směrem. Pokud ceny za 2 roky stoupnou o 15 %, tak se LTV vypočtené z aktuální tržní ceny nemovitosti sníží, i kdyby nebyl umořen ani kousek jistiny. Na tento trend spoléhají všechny finanční instituce včetně bank.

Specifickým rizikem je samozřejmě i systém participací. Všichni dobře víme, že s tím přišla Zonky a zatím instrument funguje, je tolerován a různé fintechové společnosti tento koncept kopírují. Participacím ale rozhodně chybí pevné zakotvení v zákoně a instrument je založen na závazkové smlouvě mezi investorem a provozovatelem platformy. Na základě participace vzniká pohledávka participanta vůči správci úvěru, což je v tomto konkrétním případě RONDA INVEST. Pokud se správce dostane do problémů, tak si investoři musí s ním situaci řešit sami. Regulátor finančního trhu nedokáže pomoct, jelikož úvěrové participace nespadají pod jeho dohled. Jak jsme uvedli dříve, tak příznivé je to, že pod zákonný dohled alespoň spadá platební účet u RONDA FINANCE, jakožto poskytovatele plateb malého rozsahu. Všechna rizika jsou popsána na stránkách RONDA INVEST ZDE.

Do jakého investičního segmentu je RONDA INVEST posazena?

RONDA INVEST míří střední cestou. I když jsou participace zajištěné nemovitostí, tak nemůžeme říct, že by investice na platformě byly bezrizikové. Pro investory, kteří hledají bezrizikové investice, jsou vhodné jiné instrumenty: především vklady v bankách a státní dluhopisy. Na druhé straně u RONDA INVEST lze na rozdíl od dynamických investic očekávat pravidelné cash-flow bez výrazných výkyvů, a to jak v ekonomické expanzi, tak i při mírné recesi. Letošní bezproblémový vývoj to potvrzuje. Úrokové sazby participací tomuto střednímu výnosově-rizikovému nastavení odpovídají. Doufejme, že se výnosy na platformě budou dlouhodobě pohybovat nad 5 % p.a. V ČR je dlouhodobý inflační cíl nastavený na 2 % p.a. s tolerancí až na úrovni 3 % p.a..

Mezi pozitivní faktory určitě patří zázemí ze strany úspěšných podnikatelů s dostatečným kapitálovým polštářem a také zkušený tým specialistů s přísným skóringovým modelem.

Cíleným dlouhodobým výnosem se tedy investice na RONDA INVEST mohou podobat balancovaným portfoliím a retailovým nemovitostním fondům. Oproti nim má pak platforma výhodu v nulových vstupních poplatcích. V současnosti nabízí platforma také vstupní bonus ve výši 500 Kč pro nové investory, kteří zainvestují na platformě minimálně 10 000 Kč.

Investování na P2P platformě Ronda Invest je snadné. Začít lze už s počátečním vkladem 1000 Kč. Při registraci je nutné nahrát dva průkazy totožnosti (např. občanský průkaz či řidičák). Jde vidět, že Ronda Invest pečlivě prověřuje své investory, což je jedině dobře skrz AML proces.

Aktualizace: podívejte se na analýzu Trh nemovitostí ČR a Ronda Invest

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

16.9.2020

6 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Přijde mi, že posledmí dobou se s podnikatelskými půjčkami roztrhl pytel. Akorát je to často dost pochybné. Ale ronda vypadá dobře, díky za tip.

Ovšem, RONDA vypadá dobře. Každé investiční letadlo tak na začátku vypadá ! Podívejte se, kde úřaduje a co tato a.s. vlastní ! Má pouhé dva miliony zapsaného kapitálu a hlupáci jim koupí dluhopisů svěří dvě miliardy !!!

Historie těchto podvodů je vždy stejná a tzv. drobní investoři (šňupáci) jsou vždy stejně napáleni těmito velkošmejdy !!!

Dobrý den, Ronda Invest dluhopisy neemituje a 2 miliardy od investorů nezískala. Poskytne podnikatelskou půjčku a tuto půjčku pak investoři profinancují nákupem participací. Zatím se profinancovaly půjčky v objemu 789 milionů Kč. Kapitál, který je na počátku použitý při poskytnutí úvěru, je ze zdrojů vlastníků společnosti (kteří také vlastní Alphaduct a.s. a Citfin). Samozřejmě, investice má svá specifická rizika, viz informace na stránkách společnosti. Více informací Vám určitě rádi poskytnou ve společnosti. Až budete příště psát do komentářů, tak prosím uvádějte relevantní informace a nešiřte nepravdivé informace. Není to korektní vůči jiným čtenářům či zmíněným společnostem.