Proč má automobilka Volkswagen svoji banku?

11.7.2019

7 min.

Automobilka Volkswagen patří dlouhodobě mezi největší producenty vozidel na světě. Svět korporací se ale vyvíjí a v posledních letech získává v rámci koncernu stále silnější slovo divize finančních služeb. Proč? Jaká je její ziskovost a proč musí i další automobilky masivně rozvíjet finanční služby?

Přihlaste se do newsletteru a získejte další analýzy. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Velikost divize finančních služeb VW prudce roste

Následující graf ukazuje velikost aktiv divize finančních služeb VW. Od roku 2008 nastal nárůst ze 75 miliard na 208 miliard EUR koncem loňského roku. Ve stejném období se provozní zisk zvýšil z 0,6 na 2,6 miliardy eur ročně. Celý koncern Volkswagen má přitom velikost aktiv 458 miliard EUR a provozní zisk 14 miliard EUR.

Co dělá divize finančních služeb? Různé bankovní služby od zpracování plateb po poskytování úvěrů a leasingu. 66 % zákaznického portfolia je retail, 18 % jsou flotily, 13 % je velkoobchodní bankovnictví a 3 % tvoří další skupiny zákazníků.

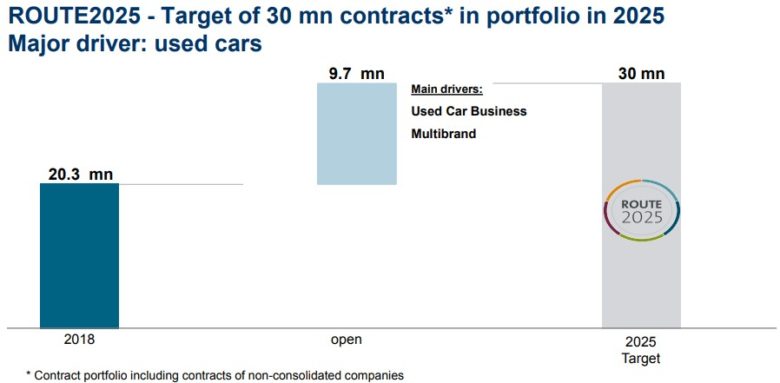

Management VW si vytýčil cíl zvýšit počet smluv do roku 2025 ze současných 20 milionů (6,5 mil. tvoří úvěry, 4,4 mil. leasing, 9,6 mil. pojištění a služby) na 30 milionů, což je ambiciózní (ale realizovatelný) plán. Nás zaujala poznámka o tom, že nárůst počtu smluv by měl být do značné míry tažen růstem počtu úvěrovaných ojetých vozidel. To je velmi zajímavý posun, jelikož doposud automobilky financovaly především nákupy nových vozidel.

Prakticky více než 50 % nákupu nových aut u evropských automobilek je financováno finančními divizemi samotných automobilek. Financování ojetých vozidel přenechávaly automobilky jiným účastníkům trhu. Dále pak bude VW nabízet zákazníkům různé doplňkové finanční služby.

Proč chce VW více úvěrovat ojetá auta?

Běžná auta jsou spotřební zboží, a tedy v čase ztrácí svou hodnotu. Vždy to tak bylo a vždy to tak i bude. Při financování nákupu nových i ojetých aut pak finanční instituce sledují i zůstatkovou hodnotu. Následující graf ukazuje průměrnou reziduální hodnotu tříletých VW aut s nájezdem cca 15 až 20tisíc km ročně. V roce 2018 byla reziduální hodnota benzinových aut s uvedenou charakteristikou 58 %. V roce 2019 byla reziduální hodnota aut s takovouto charakteristikou 57,3 %. U naftových motorů byla 53,4 % v roce 2018, teď je 52,8 %.

Do tří let od nákupu tedy typicky propadne hodnota auta téměř na polovinu, což vyvolává tlak na finanční společnost, aby dobře nastavila podmínky financování a měla silný kreditní model. Při financování ojetých aut, u kterých klesá cena mnohem pomaleji, je možné mít kreditní model trochu volnější a tím pádem je možné obsloužit více zákazníků. I VW dobře ví, že tříletá auta jsou z hlediska dílenského zpracování stále velmi kvalitní a obliba nákupu takto starých aut roste. Automobilky v posledních 20 letech hodně zvýšily kvalitu výroby a také prodloužily záruky.

VW si zároveň uvědomuje, že zejména Evropa a Severní Amerika už patři mezi nasycené trhy. Růst prodejů nových aut tady bude velmi těžký, a to i navzdory investici do nových technologií. S příchodem sdílené ekonomiky, která lépe využívá dostupný vozový park, by dokonce mohl nastat pokles prodejů. Pokud chtějí VW a další automobilky navyšovat zisk navzdory stagnaci prodejů, tak musí v rámci finančních služeb pronikat do dalších segmentů.

Do finančních služeb pro řidiče lze investovat

Volkswagen Finanční služby emitují různé cenné papíry pro investory. Nicméně ty jsou určeny pro institucionální investory. Pokud chceme také vydělávat na financování potřeb řidičů, tak musíme hledat jiné cesty. Jednou z možných cest jsou půjčky od Mogo na platformě Mintos, viz naše analýzy. Mogo je pochopitelně menší než Volkswagen FS a velikost aktiv této skupiny je cca 200 milionů EUR (aktiva VW FS jsou 1000x větší), provozní zisk je kolem 28 milionů EUR (provozní zisk VW FS je 100x větší), ale v principu jsou obě společnosti zaměřené na poskytování půjček a jejich cílem je mít dobrý kreditní model, rozsáhlou prodejní síť a stabilní financování.

Co se týče strany pasiv, tak vlastní kapitál finanční divize VW tvoří 10 % pasiv, což je srovnatelné s Mogo. Obě společnosti využívají především cizí kapitál, VW FS si půjčuje od institucionálních investorů a retailu (přes svoji banku), Mogo si půjčuje také od institucionálních investorů a pak od retailu (v tomto případě přes P2P platformu Mintos).

Pořád opakujeme, že velikost kreditních trhů bude narůstat. Otázkou je, které subjekty budou nejrychleji získávat podíl na úvěrování řidičů. Automobilkám konkuruje v rámci financování řidičů řada institucí od bank, přes nebankovní úvěrové společnosti až po technologické firmy. Některé instituce budou úspěšnější, jiné nikoliv.

My soukromě momentálně v rámci financování mobility upřednostňujeme nákup půjček od Mogo. Důvodem jsou dobře zvolený business model, rychlá expanze skupiny, stabilizace interních procesů a relativně vyšší úroky pro investory.

Pro doplnění přikládáme velikost portfolia finančních služeb automobilky Daimler (v mld. EUR.):

A vývoj zisku před zdaněním divize finančních služeb v BMW (zisk před zdaněním celé skupiny byl v roce 2018 na úrovni 9,8 miliardy EUR). V krizi 2008 společnost zaznamenala snížení hodnoty aut a vytvořila rezervy, nicméně v letech 2010, 2011, 2012 rezervy částečně rozpustila zpátky do zisku:

11.7.2019

7 min.

Mohlo by Vás zajímat:

Je Google v ohrožení? Analýza nejziskovější firmy planety

Společnost Alphabet, mateřská firma vyhledávače Google, se stala nejziskovější firmou světa. Za 12 ...

Více informací14.7.2025

3 min.

Páková strategie od roku 1885: je možné zhodnocení přes 17 % p.a.?

Páka umí výrazně navyšovat výnosy, ale i riziko. Strategie zaměřená na odfiltrování volatility a ...

Více informací11.7.2025

4 min.

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Napsat komentář