Dluhopisové fondy v ČR: ztráta zaručena?

9.4.2019

6 min.

Dluhopisové fondy v ČR jsou mezi investory a zejména poradci velmi oblíbené. Historické výnosy této třídy aktiv za posledních 30 let vypadají v propagačních brožurách pěkně. Pojďme se ale podívat na současný stav a vyhlídky výnosů do budoucnosti. Nebudeme daleko od pravdy, když o některých fondech prohlásíme, že je u nich znehodnocení peněz zaručené. Proč? Zjistěte v analýze.

Chcete investovat do výnosných aktiv? Přihlaste se do našeho newsletteru a sledujte nás na Twitteru a Facebooku.

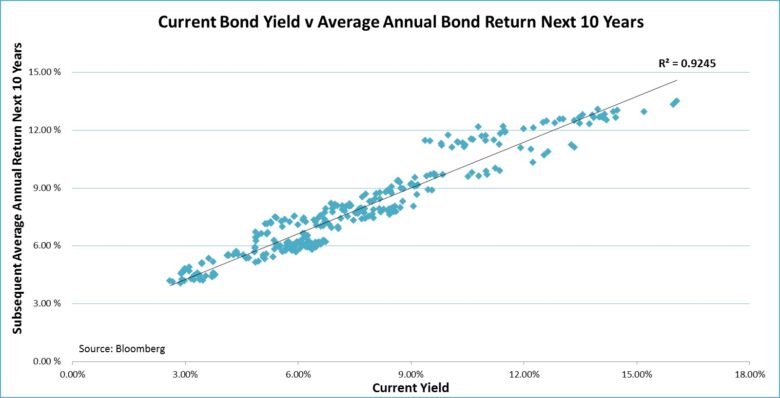

Podívejme se nejdříve na základy dluhopisového investování. Následující graf agentury Bloomberg ukazuje vztah mezi aktuální požadovanou výnosností desetiletého dluhopisu a následnou průměrnou desetiletou výnosností při držbě tohoto cenného papíru. Velmi vysoká korelace asi nikoho nepřekvapí. Pokud koupíme bezpečný státní desetiletý dluhopis s výnosností 5 %, tak v následujících 5 letech skutečně na něm vyděláme 5 % p.a.. Znázorněný vztah bude při investičním horizontu dle délky splatnosti dluhopisu fungovat vždy.

To samé ukazuje i následují graf, který ukazuje vztah požadované výnosnosti a následné výnosnosti držby desetiletých amerických dluhopisů od roku 1982. Pokud někdo nakoupil v roce 1982 desetiletý dluhopis s výnosností 15 %, tak jednoduše získal v následujících deseti letech výnosnost téměř 15 %. Jak můžeme vidět na grafu, požadované výnosnosti od počátku 80. let klesají. Nicméně ještě počátkem 90. let se daly nakoupit bezrizikové americké státní 30leté dluhopisy s očekávanými výnosy kolem 8 % p.a.. Ta doba je už dávno pryč.

Současné požadované výnosnosti státních dluhopisů jsou extrémně nízké

Přesuňme se do současnosti. Jaké jsou 10leté požadované výnosnosti v USA a v Evropě? V USA je to 2,5 %, v Německu 0 %, ve Francii 0,35 %, v ČR 1,9 %, na Slovensku 0,63 %, viz následující tabulka z dat World Government Bonds.

A teď se podívejme na skladbu portfolií a parametry běžných českých dluhopisových fondů. Většinou mají pochopitelně nakoupené české státní dluhopisy s tím, že tam namixují i nějaké dluhopisy z okolních zemích. To jim ale moc nepomůže, protože nízké úrokové výnosy jsou v celé Evropě.

Jenomže management fondů něco stojí a investiční společnosti spravující dluhopisové fondy působící v ČR doslova využívají neznalost investorů. Proto začínají celkové náklady za takovouto správu (TER) na úrovni 0,5 % a nezřídka se vyšplhají až nad 1 % ročně.

Na tomto místě nepotřebujeme žádný pokročilý matematický aparát. Pokud portfolio fondu má očekávanou výnosnost 1,9 % a správa fondu stojí 0,9 %, tak jednoduše budou průměrné nominální výnosnosti fondu v nejbližších letech na úrovni 1 % p.a.. Údaje Asociace pro kapitálový trh ukazují, že v dluhopisových fondech je v ČR kolem 100 miliard Kč. Ve státních dluhopisech s podobně nízkou očekávanou výnosností pak bude kolem 70 až 80 miliard Kč.

Inflace nám 1 % hravě „sežere“

Očekávaná nominální výnosnost 1 % p.a. ale rozhodně není dostačující. V ČR se inflace pohybuje v posledních měsících v rozmezí 2,5 % až 3 % a ČNB by ji dlouhodobě chtěla udržovat alespoň na úrovni 2 %. Pokud ale máme nominální výnosnost nějakého instrumentu 1 % a k tomu přičteme inflaci 2 %, tak reálně ztrácí naše peníze hodnotu tempem 1 % ročně.

Co se stane, když do uvedených dluhopisových podílových fondů vložíme peníze třeba na 10 let? Reálná kupní síla našich peněz se sníží o 10 %, tedy za 10 let si z našeho portfolia koupíme o 10 % méně chleba, o 10 % méně brambor, o 10 % méně oblečení, atd.

Obrovský problém je v poplatcích. V minulosti, když se požadované výnosnosti pohybovaly na úrovni 8 %, byly náklady na správu na úrovni 1 % p.a. relativně přijatelné (náklady vzaly 11 % z hrubých výnosů). Ale když máme výnosy 1,9 % p.a., tak náklady na správu ve výši 1 % p.a. (náklady berou 52 % hrubých výnosů) jsou krajně nepřijatelné.

České dluhopisové fondy popírají základní ekonomické principy

Svět investování se hodně pokřivil a v návalu různých informací se zapomíná na nejzákladnější principy. Pokud investujeme, tak se vzdáváme současné spotřeby s tím, že v budoucnosti se naše spotřeba zvýší, protože si investováním vyděláme peníze. Tento předpoklad ale platí jenom v případě, že naše reálné o inflaci očištěné výnosy jsou nezáporné. Z ekonomického hlediska je absolutně nelogické dlouhodobě odkládat peníze do investic, které nám ani nepokryjí inflaci (logické to může být jenom na krátkých několikaměsíčních investičních horizontech). Vždyť o takovéto peníze přicházíme a nemáme z nich ani momentální užitek ani budoucí výnos. To je mnohem lepší ty peníze spotřebovat hned a užít si je.

Nadměrnou spotřebu nemáme rádi, ale pokud si máme vybrat mezi spotřebou a zaručeným snížením hodnoty nespotřebovaných peněz, tak si vždy vybereme okamžitou spotřebu. Jelikož lidé umírají, tak okamžitá spotřeba má vždy vyšší užitek než budoucí spotřeba. Odložená spotřeba jednoduše musí být kompenzována investičními výnosy.

Pokud nechceme peníze okamžitě spotřebovat, ale odložit si je na později, tak jednoznačně musíme dlouhodobě investovat do jiných aktiv než do státních dluhopisů. Řadě aktiv se věnujeme na našem portálu a také z nich máme složené soukromé portfolio a portfolio fondu Slavic Capital. Můžeme se držet tradičních akcií a akciových fondů, nebo se můžeme poohlédnout po alternativách, jako jsou kupříkladu P2P (zahraniční, české). Možností je skutečně dostatek, takže se vůbec nemusíme rigidně držet prodělávajících dluhopisových fondů.

9.4.2019

6 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Pro úplnost se k tématu dluhopisů hodí dodat že nyní je pro konzervativního investora kterému stačí pokrýt inflaci nejlepší volba protiinflační dluhopis který vydalo Ministerstvo financí. Výnos odpovídá výši inflace +0.5% a lze ho jednou ročně bez sankcí odprodat. Také je bez jakýchkoliv poplatků (narozdíl od dluhopisových fondů).