Naše investice v prosinci 2018: -1,4 %

2.1.2019

10 min.

Naše soukromé investiční portfolio zaznamenalo v prosinci pokles hodnoty o 1,4 %. To je vzhledem k výprodejům na akciových trzích celkem pěkný výsledek. Pro srovnání investice do amerického indexu S&P 500 se v prosinci znehodnotila o téměř 9 %. Za celý rok 2018 si naše portfolio polepšilo o 4,6 %. Opět můžeme použít srovnání s americkým indexem S&P 500, u kterého nastalo v uplynulých 12 měsících znehodnocení o 4,6 %. A to patřily americké akcie loni ještě mezi výnosnější trhy. Německé akcie loni prodělaly 20 %, britské akcie ztratily 14 % a ve Francii nastalo znehodnocení o 13 %.

Prosinec rozhodně nepřál dynamickým aktivům, jelikož se trhem rozšířily panické obavy z globálního hospodářského zpomalení a propadu zisků firem. Je ale panika na místě? Jak se budou v příštích letech vyvíjet tržby a zisky korporací? Jaké je po „výplachu“ ohodnocení akcií? Budoucnost nedokážeme přesně odhadnout, ale umíme nastavit portfolio tak, abychom dokázali vydělat při scénáři hospodářského rozmachu, stagnace a i malého ekonomického útlumu. Pokud nás sledujete už delší dobu, tak dobře víte, že takovéto nastavení možné je.

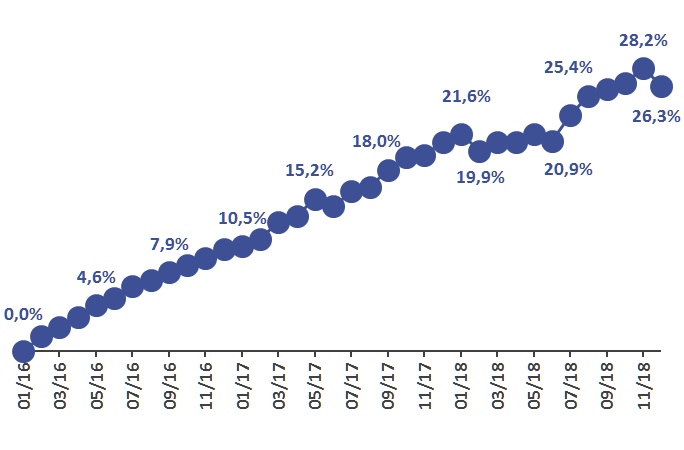

Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky našeho portfolia, jsme zaznamenali zhodnocení o 26,3 %. Na milión korun investice se tedy za uplynulé tři roky vygenerovalo 263 tisíc korun. Jak je vidět níže na přiložených tabulkách a grafu, tak volatilita našeho portfolia je velmi nízká. Díky tomu můžeme klidně spát a s relativně vysokou přesností odhadovat vývoj i do budoucnosti. Dovolíme si tvrdit, že i při zhoršených tržních podmínkách dokážeme letos v našem portfoliu vygenerovat zisk. A pokud se akciové trhy v nejbližších měsících stabilizují či porostou, tak bychom v roce 2019 mohli vygenerovat zhodnocení na úrovni 10 %.

Celé naše portfolio můžete sledovat pomocí služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Výukových balíčků.

Fond Slavic Capital, který je určen pro kvalifikované investory, zaznamenal v prosinci podobný vývoj jako naše soukromé portfolio. To není překvapující, jelikož v něm dodržujeme stejné principy a strategie jako v soukromém portfoliu. Peníze máme na soukromých účtech i ve fondu.

Jak dopadl prosinec?

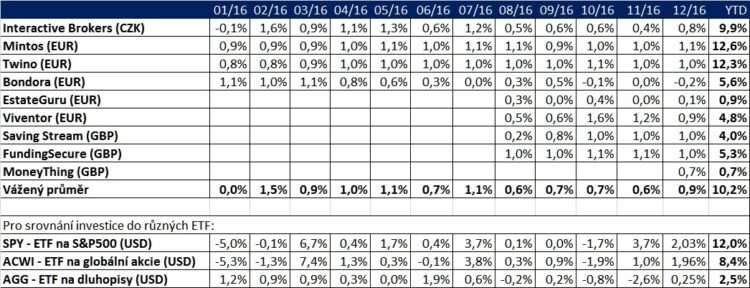

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2017:

A tabulka výnosů v roce 2016:

Naše soukromé portfolio je široce diverzifikované, proto je vývoj hodnoty velmi plynulý. Z 36 měsíců byly jenom 4 mírně ztrátové.

Panika a strach z recese ovládly konec roku 2018

Následující tabulka od poradenské společnosti Bespoke Investment Group ukazuje výnosnost finančních instrumentů a komodit v prosinci 2018, v posledním čtvrtletí 2018 a v celém roce 2018. Řadě z uvedených aktiv se loni vůbec nedařilo. Katalyzátorem výprodejů byly do značné míry aktivity centrálních bank, které postupně stahují kapitál z trhů. Nabídka levných peněz v oběhu se snižuje, úrokové sazby rostou a nahoru vyšponované ceny aktiv se vrací dolů k normální úrovni. Výprodeje byly podpořeny i špatnými ekonomickými zprávami. Zpomalení ekonomického růstu sledujeme ve vyspělých i v rozvíjejících se zemí. Slovo „recese“ se začíná používat stále častěji, jelikož některé země by se už koncem roku 2019 mohly dostat do tohoto nelichotivého ekonomického stavu.

Jaká je pravděpodobnost recese v USA, největší ekonomice světa? Analytici Goldman Sachs pravidelně počítají pravděpodobnost recese americké ekonomiky v nejbližších třech letech. Jejich model ukazuje, že pravděpodobnost recese americké ekonomiky v letošním roce je relativně nízká pod 10 %. Nicméně pravděpodobnost vzniku recese v následujících třech letech se už vyšplhala na 43 %. Otázkou pak je, jak hluboká recese bude, pokud nastane. To se teď těžce předpovídá.

Výprodeje z konce loňského roku nám odhalily zajímavou charakteristiku současných finančních trhů. Je celkem patrné, že investoři jsou teď hodně nervózní a velmi rychle se vylekají při sebemenším náznaku ekonomických problémů. Přeci jen už současný hospodářský boom trvá velmi dlouho a řada ekonomů, analytiků, investorů i široké veřejnosti přestává věřit v udržitelnost pozitivního vývoje. Když pak přijdou trochu horší zprávy, tak všichni najednou spěchají k východu a zbavují se především dynamických aktiv.

Panické chování máme rádi, vytváří totiž investiční příležitosti

Jak jsme uvedli, tak recese může nebo nemusí přijít a může být hluboká nebo mírná. To ukáže až čas. Nicméně identifikovat se už postupně dají některé oblasti, kde panické výprodeje portfolií vytváří potenciál pro hledání dlouhodobě zajímavých investic. V dalších článcích se bude zajímavým příležitostem podrobně věnovat. Tady se alespoň zaměřme na schopnost globálních firem dlouhodobě zvedat zisk.

Následující graf ukazuje meziroční změnu zisků firem ve světě (je to průměr vážený tržní kapitalizací). V krizích se zisky typicky krátkodobě sníží. V dlouhém období ale převažují nekrizová období a v těch zisky firem typicky meziročně rostou.

Pokud si tedy vezmeme dlouhodobý 20letý investiční horizont, tak celkem bezpečně můžeme říct, že zisky firem ve světě budou o několik desítek procent (možná i více než 100 %) vyšší oproti současnosti. A to mohou být v mezidobí i periody, kdy zisky poklesnou v důsledku recese.

Když investujeme do firem, tak investujeme právě do jejich schopnosti generovat vyšší tržby a zisky.

Otázkou teď je, jaké je tržní ohodnocení těchto budoucích zisků. Na tuto otázku nám pomůže odpovědět následující graf dle dat agentury Bloomberg, který ukazuje P/E poměr (cena / zisk) akcií v indexu MSCI World. V důsledku výprodejů se hodnota P/E poměru dostala na úroveň 15. P/E poměr amerických akcií je teď na úrovni 17 a u německého DAX je na úrovni 11. U Indexu světových akcií a u DAXu už je současné ohodnocení pod dlouhodobým průměrem. U amerických akcií je na dlouhodobém průměru.

Pokud bychom v následujících 20 letech očekávali růst zisků firem o 100 % a nezměněnou cenu akcií, tak by P/E poměr propadnul z úrovně 15 na 7,5 (u US akcií ze 17 na 8,5, u DAXu z 11 na 5,5).

Anebo můžeme udělat jiný předpoklad. P/E poměr bude i za 20 let stejný, tedy u světových akcií na úrovni 15, jen zisky firem se zvýší o zmíněných 100 %. Tím pádem akcie zhodnotí v nejbližších 20 letech právě o 100 % (úplně stejný růst jako růst zisků).

Úspěšné investování je tedy založené na tom, že se hledají kvalitní firmy nebo celé sektory či indexy s potenciálem růstu zisků. To by ale nestačilo. Důležitá je také cena, za kterou se tyto aktiva nakupují. Pokud je pořídíme levně (třeba za násobek P/E nižší než 12), tak můžeme klidně spát a jenom občas zkontrolovat naše portfolio. Pokud ale investujeme do projektů bez potenciálu pro růst zisků anebo pokud investujeme draze, tak se nám může stát, že ani za 20 let nezhodnotíme naši investici.

Náš výhled na leden 2019

Propad cen akcií je krátkodobě rozhodně nemilý a víme, že řada investorů stáhne kapitál do konzervativních aktiv. I v lednu je tedy možné očekávat volatilnější průběh na finančních trzích. Taktéž se dají očekávat další špatné ekonomické zprávy. Krátkodobý neklid na trzích nás ale z hlediska nastavení investičního portfolia až tak nezajímá. Celkem bezpečně můžeme uvést, že tento neklid pomine a opět převáží dlouhodobé fundamentální faktory. Investovat budeme nadále jak do burzovních instrumentů, tak i na P2P portálech. Prosincový vývoj ukázal, že zařazení P2P do portfolia má významný diverzifikační přínos, což jsme ale koneckonců uvedli již dříve. Podívejte se na srovnání jednotlivých portálů. Nabídka je skutečně široka, takže si vyberou konzervativní i dynamičtí investoři.

Rok 2019 bude z investičního hlediska určitě zajímavý, tak si nenechte ujít novinky. Přihlaste se do newsletteru a sledujete nás na Twitteru či Facebooku.

2.1.2019

10 min.

Mohlo by Vás zajímat:

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

Dolar od začátku roku oslabuje o více než 10 %

Americký dolar bývá obecně považován za bezpečné a bezrizikové aktivum, nicméně letos je v USA velmi ...

Více informací8.7.2025

3 min.

Uspech, dokonce vetsi zhodnoceni nez stavebni sporeni, gratuluju. Co treba zatracovane zonky? Urcite ma vetsi vynos.

Podle mého názoru Finlordi měli nádherný výsledek vzhledem k tomu, že většina českých akciových fondů skončila za rok 2018 ve ztrátě 10 až 15 %.