P2P Fast Invest: vysoké výnosy a ICO pochybnosti

11.12.2018

7 min.

Už delší dobu sledujeme P2P platformu Fast Invest a investujeme zde malou část peněz. Výsledek ukazujeme v našich pravidelných měsíčních přehledech. S analýzou jsme ale čekali až na získání dalších údajů. Proč? Korporátní transparentnost nepatří mezi silné stránky této platformy, což se nám pochopitelně vůbec nelíbí. Co je na platformě naopak atraktivní?

Máte rádi podrobné analýzy, statistiky a investiční strategie? Přihlaste se do newsletteru a sledujete náš Twitter či Facebook.

Pokud se chcete registrovat na platformu, tak můžete použít tento odkaz (my obdržíme malý referral bonus).

Registrace a administrace půjček na P2P Fast Invest jsou snadné

Pokud už máte účet na nějakých jiných P2P platformách, tak by vás registrační proces na Fast Invest neměl vůbec překvapit. Stačí zadat e-mail, kontaktní údaje, poslat identifikační dokument na verifikaci a pak poslat prostředky z vlastního bankovního účtu. Pro zkušené investory to je činnost na pár minut.

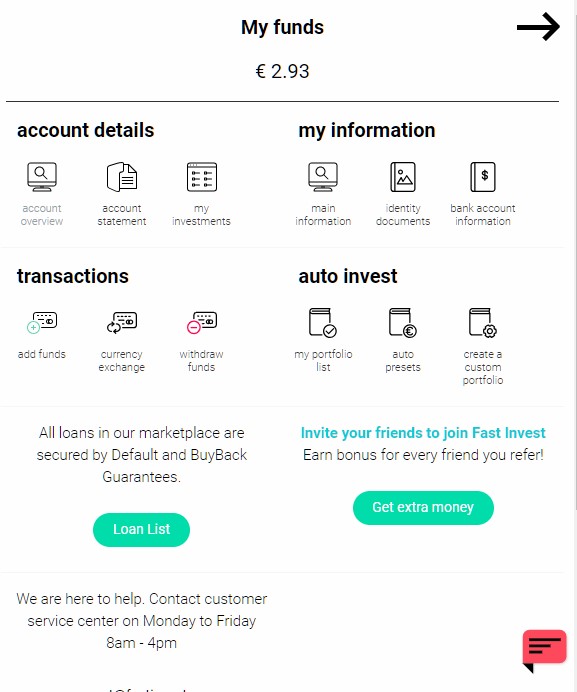

Hlavní panel je přehledný. Investoři ihned vidí hodnotu účtu a zainvestované prostředky. Po rozkliknutí detailů pak najdeme další informace a taktéž je k dispozici seznam posledních transakcí (investice, přijaté splátky a přijaté úroky).

V pravém horním rohu je pak menu pro další obsluhu účtu a nastavení. I když není platforma přeložena do češtiny, tak se v ní dá rychle zorientovat.

Platforma nabízí autoinvest. Můžeme si vybrat přednastavené parametry anebo nadefinovat autoinvest dle vlastních požadavků. Tak podrobné nastavení, jako je na platformě Mintos, tady sice není, ale směle konkuruje všem ostatním známým platformám. Důležité je, že to bohatě stačí.

Na P2P Fast Invest je půjček na proinvestování dostatek

Na počátku prosince bylo k proinvestování více než 600 půjček s úrokovou sazbou od 9 % do 15 % v EUR a až 16 % v PLN. Půjčky jsou z Dánska, Polska a Španělska. Objem poskytnutých informací o konkrétních půjčkách je spíše pro doplnění. Popravdě z nich nic moc nevyčteme. Nicméně takováto úroveň poskytnutí konkrétních informací se stala mezi P2P platformami standardem. I tak nakonec většina investorů zapne autoinvest. Platforma údajně spolupracuje až s 21 nebankovními úvěrovými společnostmi, které zde umísťují své půjčky (stejný model, jako má Mintos). Ale seznam nikde uvedený není. Spíše si myslíme, že v této oblasti platforma hodně mlží a za chvíli si ukážeme proč.

Půjčky mají BuyBack garanci a Default garanci. Tady pozor na terminologii. BuyBack garance neznamená to, co třeba na Mintosu. Tady to je povinnost do 1 dne odkoupit půjčku od investora platformou, pokud se investor rozhodne ukončit investici. Default garance je pak standardní ochrana proti nesplácení, kdy do 3 dnů od zmeškání platby platforma vykoupí pohledávku v prodlení od investora i s úrokem. Poplatky se neúčtují žádné. Investovat lze už od 1 EUR. To jsou všechno velmi atraktivní podmínky, ke kterým nemůžeme mít výhrady. Pojďme se ale podívat na problematické oblasti.

Ach to ICO. Chce P2P Fast Invest oklamat investory?

Platforma Fast Invest se do značné míry financovala pomocí ICO (initial coin offering) a tuto aktivitu prezentuje jako jednu ze svých výhod. Samozřejmě jsou propagační materiály společnosti plné různých supr-dupr prognóz o tom, jak blockchain a kryptoměny změní svět, zjednoduší správu pohledávek, ochrání investory, atd. Tady naše interní výstražné majáky blikají jako o život.

Každý, kdo se trochu déle pohybuje ve financích, velmi dobře ví, že kryptoměny a obzvláště ICO doslova překypují podvodníky. Na zdi holešovického Paralelního Polisu výstižně najdeme nápis Institute of Cryptoanarchy. Skutečně se tam pohybují ekonomičtí anarchisti a živly z finančního podsvětí. Celosvětová analýza poradenské společnosti Satis Research ukazuje, že 78 % ICO z roku 2017 byly prosté podvody. Spousta hloupých (nebojme se použít takto silné označení, když je to pravda) investorů přišla za pár měsíců o celou investici. Jenom 10 % ICO má zatím nějaký potenciál. Naše otázka je jednoduchá. Patří ICO od Fast Invest mezi podvodných 78 % anebo mezi nadějných 10 % projektů? To momentálně nedokážeme po prozkoumání dostupných firemních materiálů určit.

P2P Fast Invest je britská platforma, i když zakladatelé jsou z Litvy. Poslední známá rozvaha ukazuje, že na konci 2017 měla společnost aktiva 66 tisíc EUR a čistý zisk 18,5 tisíce EUR. Rok před tím byl objem aktiv na úrovni 36 tisíc EUR a zisk byl 6 tisíc EUR. Společnost tedy celkem svižně roste. Bohužel více relevantních informací k dispozici není.

V rozvaze také vidíme, že položka „Debtors“ byla 492 tisíc EUR a „Creditors“ byla 508 tisíc EUR. K tomu se musíme podívat na smlouvu o postoupení pohledávky, kde je postupitelem FastInvest. Ve smlouvě pak najdeme text, že konečný dlužník má půjčku od Fast Invest. To znamená, že FastInvest buď přímo úvěruje koncové dlužníky anebo jsou z pohledu platformy koncovými dlužníky nějaké nebankovky. Ty si pak s penězi dělají, co chtějí. Ať už to je tak či onak, jako investoři máme smlouvu s P2P Fast Invest a default garanci máme od ní. Vlastní kapitál ve výši 20 tisíc EUR (500 tisíc Kč) rozhodně není moc velký. A to jsme ještě nezmínili ambici společnosti stát se globální investiční bankou. Ne, s vlastním kapitálem 20 tisíc EUR banku skutečně nezaložíte. K vlastnímu kapitálu bychom měli přičíst i prostředky získané z ICO. Jenomže u nich nemáme informace o objemu.

Závěr: financuje Fast Invest rodinnou nebankovku?

Ve vedení společnosti je Simona Vaitkune narozená v říjnu 1995 (a ředitelkou se stala v roce 2013, tedy po dovršení 18 let). Určitě se od mladých lidí očekává veliké nasazení, nadšení do nových technologií a odsuzovat jenom na základě věku se nehodí. Jaké reálné manažerské zkušenosti a kontakty ve finančním světě ale může mít 18letý ředitel? Možná se mýlíme, ale spíše tady vidíme nasazeného člověka, kterého někdo ovládá ze zákulisí. A nás by zajímalo právě to zákulisí.

V pochybnostech nás utvrzuje i komunikační nesrovnalost. Ředitelka tvrdí, že založila společnost s cílem změnit svět financí a tak dále…Když se ale podíváme na strukturu vlastníků, tak vlastníkem je Elena Vaitkuniene. Kdo to je? Na e-mailový dotaz nám z platformy neodpověděli. Pokud jsme ale správně pochopili litevskou gramatiku, tak by to měla být matka. Ta mimo jiné vlastní nebankovní společnost BigCredit s pobočkami v Polsku (Simona Vaitkune má v této společnosti podíl 10 %) a v Litvě (Simona je ředitelkou litevské pobočky). K výsledkům společnosti BigCredit jsme se ale už nedokázali dostat, takže nevíme, kolik kapitálu na pozadí pracuje.

My na P2P Fast Invest nepatrnou investici pro statistické účely ponecháme, ale zatím ji neplánujeme navýšit a v oblasti P2P zůstaneme na už zaběhnutých platformách. Trochu vyšší úroky nám za podstupované riziko nestojí. Na platformu se opět podíváme ve druhé polovině příštího roku po uveřejnění výsledků za rok 2018 a dalších informací o průběhu podnikání a vztazích s BigCredit. Je možné, že naše obavy budou nakonec rozptýlené. Ale také se v tomto případě klidně může stát, že nakonec celý projekt nevyjde. A to zejména pokud se nebude dařit nebankovce BigCredit.

Máte rádi podrobné analýzy, statistiky a investiční strategie? Přihlaste se do newsletteru a sledujete náš Twitter či Facebook.

Pokud se chcete registrovat na platformu, tak můžete použít tento odkaz (my obdržíme malý referral bonus).

11.12.2018

7 min.

Mohlo by Vás zajímat:

Páková strategie od roku 1885: je možné zhodnocení přes 17 % p.a.?

Páka umí výrazně navyšovat výnosy, ale i riziko. Strategie zaměřená na odfiltrování volatility a ...

Více informací11.7.2025

4 min.

Německý akciový index DAX: informace, graf a jak investovat

Podívejte se na německý akciový index DAX, který zahrnuje 40 největších veřejně obchodovaných ...

Více informací10.7.2025

5 min.

Technologické akcie si připsaly zhodnocení 687 571 %

Technologické akcie v USA si od roku 1950 připsaly zhodnocení 687 571 %. Investice 1000 USD do ...

Více informací9.7.2025

4 min.

diky za analyzu!

taky dekuju moc za analyzu, po jejim precteni sem vypnul autoinvest… az dobehnou aktualni uvery, tak to stahnu, necham tam jen drobne a pockam jak to dopadne.

Recenze platformy od cloveka co navstivil sidlo spolecnosti: https://financiallyfree.eu/fastinvest-review/

Dobrý den, děkujeme za odkaz. Podívali jsme se i na jiné příspěvky autora toho blogu. Na P2P je docela aktivní. U platformy FastInvest je i pro něj největším problémem nižší tranparentnost, jelikož platforma neuveřejňuje informace o spolupracujících nebankovních úvěrových společnostech. Ale snad se to příští rok zlepší :). Taktéž je zajímavé sledovat, jak ten autor ztrácí na platformě Bondora – ta jede jednoznačně od deseti k pěti. My jsme se z ní už loni stáhli a teď nám tam dobíhají jen poslední zbytky půjček.

dobry den

ja som ivestoval 2000€ v jednom mesiaci, každy mesiac my prišla vyplata teda zisk zhruba zodpovedajuci urokom.

Vtip je ale tyen, že Account value (hodnota učtu) my klesla z 2000€ na cca 1800e. Ako keby zisk bol vyplacany z mojho vkladu ?

Nechapem prečo.

ak mate podobne skusenosti dajte to sem.

Internetová stránka https://myinvestment.blog/fast-invest/ je na této platformě celkem pozitivní.

Má smysl ještě evidovat zisky z platformy v měsíčních výpisech, když návratnost vkladu je nerpavděpodobná?

https://kristapsmors.com/p/fastinvest-investors-preparing-for