Mintos: Mogo, Banknote, Lendo a Creamfinance

7.6.2018

8 min.

Pokud investujete na platformě Mintos už delší dobu, tak jste do svého portfolia s velkou pravděpodobností pořídili i nějaké půjčky od nebankovních úvěrových společností Mogo, Banknote, Lendo nebo Creamfinance. Tyto nebankovky už jsou na platformě delší dobu a patří mezi nejaktivnější při profinancovávání půjček. Společnosti Mogo jsme se už v roce 2016 věnovali ZDE, Banknote jsme analyzovali ZDE, Lendo jsme analyzovali ZDE a Creamfinance ZDE. Jak se změnila finanční situace uvedených společností? A co jejich kreditní riziko?

Na platformě Mintos je pořád v platnosti bonus pro nové investory ve výši 1 % ze zainvestovaného kapitálu v prvních třech měsících, jen je nutné využít referral odkaz ZDE (my jako referující strana získáme také 1 %). Pro registraci není nutné jít přes referral odkaz, ale je škoda přijít o bonus, když ho platforma investorům bez závazků nabízí.

Mogo nadále zvyšuje své tržby a zisk

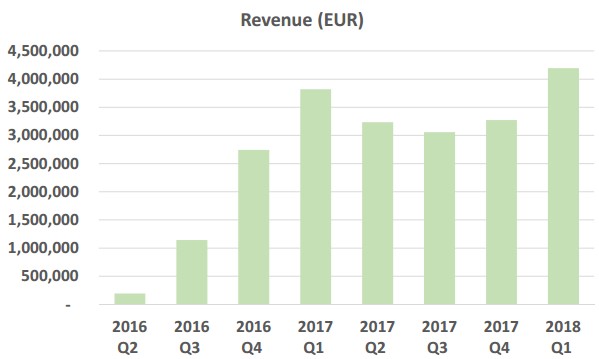

Mintos a Mogo jsou navzájem propojeny jako Bob a Bobek, či Spejbl a Hurvínek. Každopádně tato souhra funguje zatím výtečně. Když jsme v roce 2016 Mogo analyzovali, tak společnost generovala kvartální tržby kolem 6,8 mil. EUR a kvartální zisk byl více než 1,1 mil. EUR.

Poslední údaje ke konci září 2017 ukazují, že kvartálně už Mogo generuje za celou skupinu (patří tam pobočky v Lotyšsku, Litvě a Estonsku) tržby kolem 9 mil. EUR a čistý zisk překonává kvartálně 2,3 mil. EUR. Od roku 2015 se společnosti podařilo tržby více než zdvojnásobit. Čistá zisková marže je na výborné úrovni 26 %. Prozatímní výsledky lotyšské pobočky Mogo (nárůst tržeb o 30 % a nárůst zisku o 35 %) dávají tušit, že i výsledky celé skupiny za rok 2017 budou velmi vysoké.

Velikost úvěrového portfolia skupiny Mogo rychle roste. Ke konci září už měla společnost úvěrové pohledávky ve výši téměř 87 mil. EUR. Dá se realisticky předpokládat, že ke konci roku 2017 se velikost přiblížila k 100 mil. EUR. Díky zisku roste i vlastní kapitál, který tvoří kolem 15 % pasiv.

Skupina Mogo je tedy ve velmi dobré finanční kondici, její podnikatelský model funguje a letos by u jejich půjček nabízených na Mintosu neměly nastat žádné problémy s buyback garancí.

Banknote významně zvýšila ziskovost

U Banknote, která spolu se značkou Vizia patří pod skupinu ExpressCredit, jsou k dispozici nejenom výsledky za rok 2017, ale i za první kvartál 2018. V roce 2015 generovala celá skupina tržby kolem 18 mil. EUR a čistý zisk 1,5 mil. EUR.

Údaje za celý rok 2017 ukazují, že tržby zůstaly na úrovni 18 mil. EUR, nicméně čistý zisk stoupl téměř na 3 mil. EUR. Toto zlepšení nastalo do značné míry díky lepšímu procesu vymáhání nesplácených úvěrů a motivaci zákazníků, aby spláceli. Podíl nesplácených půjček poklesl za uplynulý rok z 6,6 % na 4 %.

V prvním čtvrtletí 2018 se tržby skupiny mírně zvýšily a čistý zisk překonal 1 mil. EUR. Vysoká ziskovost má velmi dobrý vliv na finanční strukturu. Vlastní kapitál ve výši 4,8 mil. EUR už tvoří 20 % pasiv (23,5 mil. EUR) společnosti (což je lepší než u Mogo).

Při hlubším zkoumání výsledků ale najdeme určité negativní indikátory. Společnost je stále závislejší od úroků získaných z nezajištěných půjček. Loni byla výše dlouhodobých úvěrů se zástavou jenom 61 tisíc EUR a výše krátkodobých úvěrů se zástavou byla téměř 2,8 mil. EUR. Dlouhodobých úvěrů bez zástavy měla společnost 1,9 mil. EUR a krátkodobých bez zástavy měla 11,9 mil. EUR. Oproti roku 2016 se jedná o značný posun směrem k úvěrům bez zástavy, které sice nesou vyšší úrokové výnosy, ale také mají vyšší riziko ztráty peněz při nesplácení půjček. Toto riziko se naplno projeví až při ekonomickém zpomalení.

Dle uvedených údajů se společnosti ExpressCredit v současnosti daří. Je to dáno zaměřením na segment nezajištěných půjček, který je v normálním období ziskovější. Jelikož se v nejbližším roce neočekává krize, tak není důvod, proč by ziskovost společnosti měla minimálně do poloviny roku 2019 významněji poklesnout. Z hlediska pasiv je ExpressCredit financována zejména cizím kapitálem (cca 8,8 mil. EUR jsou emitované dluhopisy, cca 8,7 mil. EUR je přes P2P Mintos). V listopadu je splatnost zajištěné tranše dluhopisů o objemu 750 tisíc EUR a s ročním kupónem 14 %. Banknote ji bez problémů pokryje ze svých prostředků, případně emisí dalších levnějších dluhopisů. Jiné emitované dluhopisy mají splatnost až v roce 2021 a 2022 a nesou kupón ve výši 14 % a 15 %.

Lendo – prudká expanze v Gruzii nekončí

Gruzie se velmi rychle rozvíjí, což je dobrá zpráva pro společnosti, které by zde chtěly poskytovat půjčky (tamní trh je mírněji regulovaný oproti českému trhu). Od svého vzniku se tržby Lendo zvýšily několikanásobně na více než 4 mil. EUR kvartálně (takovéto tržby kupříkladu generuje i mnohem zavedenější Banknote).

Lendo se dostala díky velmi prudké expanzi do solidní ziskovosti. V prvním čtvrtletí už dosáhla čistý zisk 1,5 mil. EUR, což už se dá srovnávat i s Mogo (ta generuje kvartálně čistý zisk více než 2 mil. EUR).

Nicméně prudká expanze se zatím nese na křídlech dluhového kapitálu. 24 mil. EUR v pasivech je financováno jenom 2,1 mil. EUR ve vlastním kapitálu. Poměr VK k pasivům je tedy méně než 9 %. Na druhé straně koncem roku 2017 byl tento poměr jenom 4 %. Rok 2018 bude tedy pro Lendo skutečně zlomový. Pokud si společnost udrží ziskovost z prvního čtvrtletí, tak se dostane do fáze stabilizace. To by ji umožnilo snadněji získávat kapitál i od velkých institucionálních investorů.

Na výsledcích Lendo je pozoruhodný ještě jeden faktor: velmi nízký objem úvěrů ve zpoždění. Na konci března měla 5 % úvěrů ve zpoždění 1 až 29 dní a 3 % úvěrů ve zpoždění 30 a více dní. To jsou výborné hodnoty, když si uvědomíme, že Lendo poskytuje nezajištěné půjčky s úrokovou sazbou v rozmezí 70 % až 236 % ročně. Určitě se rádi podíváme na výroční zprávu, kterou by měla společnost publikovat teď v červnu nebo v červenci.

U krátkodobých půjček se splatností několik měsíců by v případě Lendo neměl být problém, nicméně z hlediska opatrnosti by investoři měli být u půjček této nebankovky opatrnější. Přeci jen je její kapitálový polštář pořád celkem nízký.

Creamfinance také nabízí půjčky z Gruzie

Skupina Creamfinance působí v řadě evropských zemí. Celá skupina vygenerovala v roce 2016 tržby 29 mil. EUR a čistý zisk 1,1 mil. EUR. Nicméně na platformě Mintos je jenom gruzínská úvěrová pobočka. Ta vygenerovala dle posledních údajů za rok 2016 roční tržby 4,7 mil. EUR a čistý zisk 316 tisíc EUR. Čistá zisková marže byla kolem 7 %.

Podíl vlastního kapitálu k velikosti pasiv je 19 %, což je dobrý údaj. Creamfinance expanduje mnohem pomaleji než dříve uvedená společnost Lendo. To je pravděpodobně způsobené opatrností, jelikož celá skupina si nemůže dovolit žádný větší „průser“. Loni skupina získala investici ve výši 21 mil. EUR od Capitec Bank Holdings (banka působí zejména Jižní Africe), přičemž ještě dříve získala investici 5 mil. EUR od venture capital fondu Flint Capital.

U Creamfinance je kreditní riziko relativně nízké. Společnost je v Gruzii zisková, má celkem vysoký vlastní kapitál a celá skupina si zajistila stabilní externí financování. Management se snaží prosazovat moderní metody při poskytování úvěrů, což také vyneslo společnost na vrchol několika žebříčků fintech společností v Evropě.

Závěr: kreditní riziko u uvedených společností je akceptovatelné

Buyback garance u uvedených společností by měly být bez problémů pokryté. Samozřejmě, nakupování půjček na Mintosu patří pořád mezi dynamické investiční aktivity. Je tu vyšší riziko oproti tradičním investicím, jako jsou kupříkladu vklady v bankách. Nabízené úrokové výnosy ve výši 10 až 14 % p.a. ale toto vyšší riziko dostatečně kompenzují. Velmi pozitivním signálem je, že velké nebankovky jsou schopné získávat kapitál od velkých institucionálních investorů buď ve formě emitovaných dluhopisů, nebo ve formě přímé akciové investice.

Na platformě Mintos je pořád v platnosti bonus pro nové investory ve výši 1 % ze zainvestovaného kapitálu v prvních třech měsících, jen je nutné využít referral odkaz ZDE (my jako referující strana získáme také 1 %).

Příště se podíváme na aktualizaci finančních údajů menších nebankovek, tak se nezapomeňte přihlásit do newsletteru.

7.6.2018

8 min.

Mohlo by Vás zajímat:

Jak investovat disciplinovaně nejenom v roce 2026

Naučte se, jak investovat pravidelně a bez stresu. Dodržujte těchto pět kroků a vybudujte si ...

Více informací16.1.2026

4 min.

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Napsat komentář