Rozbor úvěrového trhu v USA

19.4.2018

5 min.

Jak se vyvíjí úvěrový trh v USA? Jaká je míra nesplácení? Kde můžeme vidět potenciální rizika?

Finanční krize v letech 2008 až 2009 způsobila situaci, kdy banky začaly kolem sebe stavit pevnou zeď proti rizikům všeho druhu. Zbavují se projektů a investic s nejasným výsledkem a ještě lépe prověřují schopnost subjektů splácet. Tato politika určitě vedla k výraznému zlepšení finanční situace bank. Na druhé straně začínají banky trpět na straně ziskovosti. Když se podíváme do USA, tak můžeme vidět, že americké banky se přímé obsluhy segmentu méně bonitních klientů prakticky vzdaly. Přenechaly to nebankovním úvěrovým institucím. Banky si ale našly nepřímou cestu, jak také participovat na rizikovějším úvěrovém segmentu bez toho, aby ihned odhalily svoji rizikovou expozici. Od roku 2010 do roku 2017 se zvedl objem úvěrů ze strany bank k nebankovním úvěrovým institucím v USA šestinásobně na rekordních 345 miliard dolarů. Jinými slovy banky půjčují nebankovým finančním společnostem, aby tyto mohly půjčit peníze koncovým zákazníkům. Díky tomu mohly banky zredukovat počet zaměstnanců. Na druhé straně se prakticky nepřímo angažují na trhu rizikových úvěrů.

Chcete další informace, jak dlouhodobě úspěšně investovat? Přihlaste se do našeho newsletteru a zdarma získáte tříměsíční seriál s našimi poznatky, návody a analýzami.

Hypotéky nízko příjmovým skupinám se od finanční krize propadly a od té doby se drží na nízkých objemech.

To samé platí i o zabavování nemovitostí, kdy v období krize bylo zabaveno až 600 tisíc nemovitostí. Ke konci roku 2017 to bylo zhruba jen nějakých 30 tisíc nemovitostí.

Kreditní skóre v desátém (nejhorším) percentilu dlužníků je 645, což představuje nárůst z hodnoty 576 v roce 2007. U mediánu je pak 750, což představuje rovněž nárůst z hodnoty 700 v roce 2007.

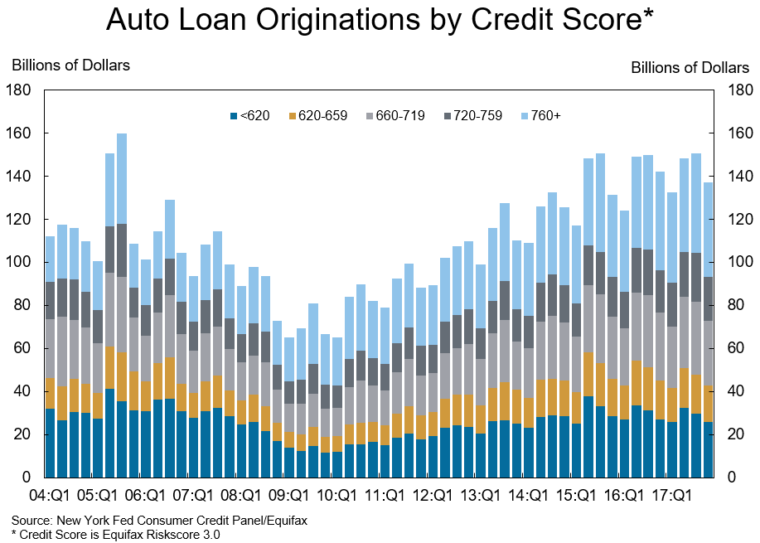

Velký problém pozorujeme zejména u půjček na auta (tomuto tématu jsme se také věnovali v květnu minulého roku). Půjčky na auta od finanční krize rostou. Nicméně 47 % všech úvěrů na auta pochází od dlužníků, kteří mají kreditní skóre 720 a výše. Což jinými slovy znamená, že se úvěry poskytují méně rizikovým dlužníkům. Nicméně to se může v čase změnit. A to v případě, že by přišlo ekonomické zpomalení či krize, kdyby dlužník přišel o práci, čímž by se pak dostal do nižšího kreditního skóre.

Míra nesplácení ze strany dlužníků v USA klesá. Na konci roku 2017 byly 2 % z poskytnutých úvěrů nesplácené a 3 % z poskytnutých úvěrů byly v prodlení.

Podíl hypoték v prodlení 90 a více dní poklesl z téměř 10 % na běžné 2 %. Ovšem podíl úvěrů na auta v prodlení 90 a více dní roste.

V průměru se na celonárodní úrovni Spojených států podíl úvěrů v prodlení 90 dní a více za posledních osm let snižuje.

Dokud hudba hraje, tak všichni tancují, respektive dokud jsou ještě relativně nízké úrokové sazby a ekonomice se daří, tak dlužníci nebudou mít problém dostát svých závazků. Ovšem pokud se situace změní, tak lze očekávat problémy a to zejména u institucí zaměřených na méně bonitní klienty.

19.4.2018

5 min.

Mohlo by Vás zajímat:

Nejžhavější téma konference FINfest 2025? Toxické produkty, debaty lídrů trhu a osobní rozvoj

Další ročník konference FINfest 2025, největší nezávislé akce pro finanční poradce v Česku, přilákal ...

Více informací8.10.2025

3 min.

FINfest 2025: Obchodní modely, investice i kauzy trhu

FINfest 2025 bude především o obchodních modelech v poradenství. Ale vyhýbat se nebude ani kauzám ...

Více informací29.9.2025

3 min.

Nepromeškejte FinFest 2025, největší konferenci pro finanční poradce

Nepromeškejte FINfest, který se letos uskuteční 6. října 2025. Získjte slevu 30 % na vstupenky. ...

Více informací8.9.2025

3 min.

Napsat komentář