Trend zpomalování růstu HDP a investice

15.3.2019

3 min.

Co se týče růstu HDP ve světě, tak posledních pár let jsme byli svědky celkem pěkných výsledků. Jak ale vypadá dlouhodobý trend ekonomického rozmachu vyspělých zemí? Proč je důležité sledovat demografii, viz náš nedávný článek o Číně?

Pokud chcete získat dlouhodobé myšlenky, na kterých je postaven i náš hedgeový fond Slavic Capital, tak se přihlaste do newsletteru.

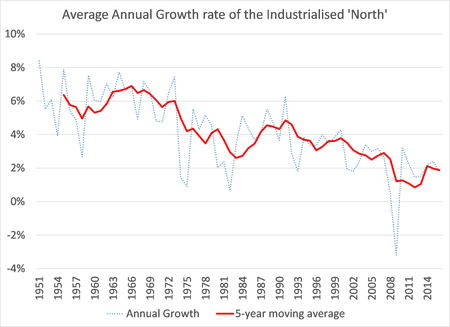

Následující graf ukazuje meziroční změny hospodářského rozmachu průmyslového „severu“ (USA Kanada a západní Evropa). Trend je patrný hned na první pohled. Roční tempo růstu HDP postupně zpomaluje. Ještě v 50. letech byl běžný roční růst HDP na úrovni 6 %. Teď jsou Němci, Francouzi či Američani vděční i za růst na úrovni 2 %.

Čím je to způsobené? Především klesající produktivitou práce. A do budoucnosti nelze očekávat výraznější zlepšení. V posledních letech se k tomuto problému přidává i zhoršující se demografická situace. Zeměkoule stárne a poměr důchodců k práceschopným lidem se postupně zhoršuje.

Globální populační růst znázorňuje následující graf. Od roku 1950 se celosvětová populace zvedla z 2,5 miliardy na současných 7,5 miliardy lidí. Práceschopná populace ve stejném období stoupla z 1,5 miliardy na 5 miliard. Ve vyspělých zemích G12 se sice také zvedla práceschopná populace z 0,8 miliardy na 1,8 miliardy lidí. Nicméně už od roku 2010 sledujeme stagnaci.

Co znamená trend zpomalování růstu HDP a zhoršující se demografická struktura pro trhy? Jednoznačně můžeme nadále očekávat nízké úrokové sazby v ekonomice. Podívejme se na současný svět. Měnová politika je stále velmi uvolněná, míra nezaměstnanosti je rekordně nízká a mzdy utěšeně rostou. Navzdory tomu je poptávková inflace pod kontrolou v rozmezí 2 až 3 % ročně, což je pro centrální banky přijatelné. Když je inflace takto nízká v období hospodářského boomu, jaká pak bude při recesi? Při nízké inflaci pak jsou pochopitelné i nízké úrokové sazby v ekonomice.

Máte peníze zainvestovány v dluhopisových fondech a ve fondech peněžního trhu? Tak nepočítejte v nejbližších deseti letech s vysokým zhodnocením. Kupříkladu desetiletý český dluhopis, který se v portfoliích fondů často vyskytuje, má teď požadovanou roční výnosnost 1,8 %. Inflace v ČR je teď 2,7 % a nad hranicí 2 % se pohybuje už od roku 2016. Přičtěte k tomu poplatky dluhopisových fondů, které mohou být až 1 % p.a. a máte na světě garanci reálného snížení kupní síly vaší investice (za těch 10 let o přibližně 10 %).

Nízký růst HDP ale má vliv i na interní politiku firem. Aby dosahovaly vyšší ROE (return on equity – zisk na vlastní kapitál), tak musí zvyšovat své zadlužení. Pokud by vstali z hrobu finančníci 60. a 70 let, tak by koukali, jak je korporátní svět zadlužený.

15.3.2019

3 min.

Mohlo by Vás zajímat:

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Nepropásněte nejlepší bonusy investičních platforem

Podívejte se na nejzajímavější bonusy investičních platforem a finančních institucí. Můžete získat ...

Více informací22.4.2026

4 min.

Napsat komentář