Kolik si odkládat na důchod? Výpočty optimálního nastavení

3.4.2025

5 min.

Když si investoři odkládají a investují peníze na důchod, tak poměřují dvě veličiny: o kolik budu mít teď nižší spotřebu a kolik budu mít v důchodu včetně státního důchodu. Cílem je mít stabilní objem peněz pro spotřebu v produktivním věku i v důchodu.

Pokud patříte mezi začínající investory, tak oceníte služby Portu. Pro mírně pokročilé investory je atraktivní nabídka XTB. Podívejte se na jejich srovnání ZDE a ZDE.

Nemáte zkušenosti s investováním a hledáte skutečně profesionální informace od lidí, kteří pracují v asset managementu a denně vytváří podrobné investiční rozbory? Zaregistrujte se na Finlord Patreon.

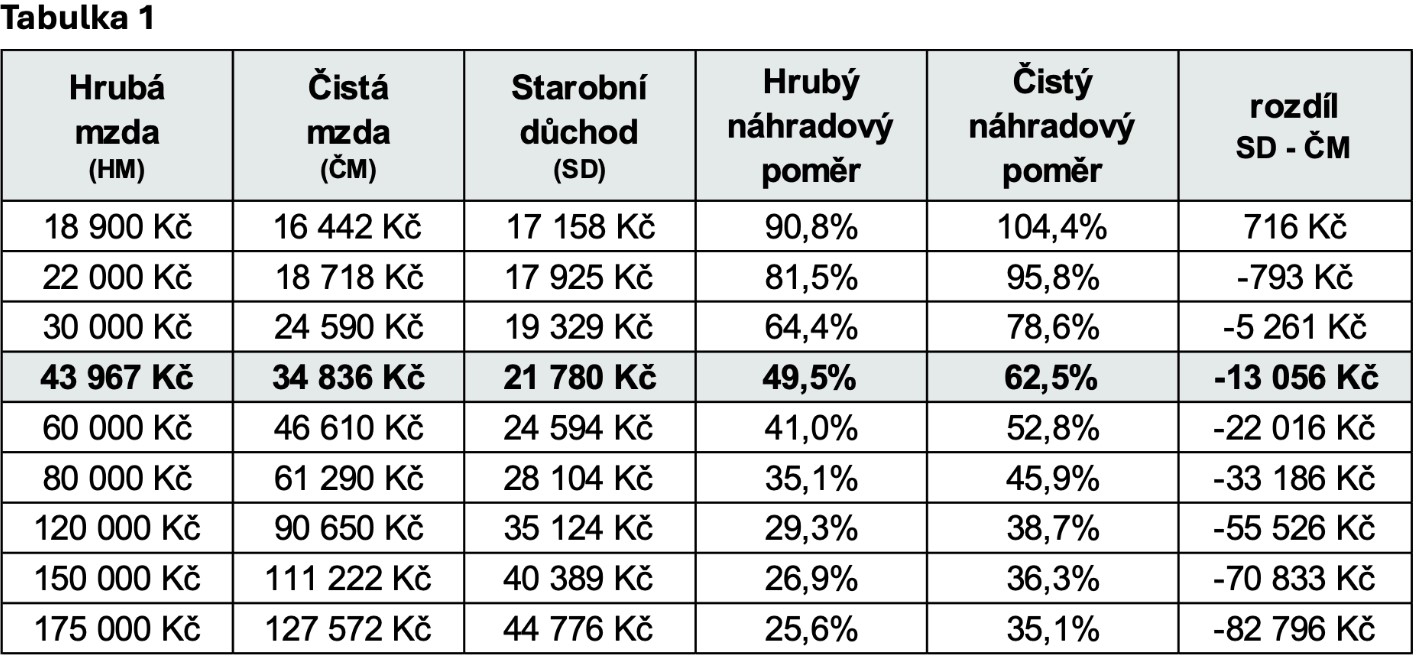

Nejdříve se podívejme na nastavení prvního pilíře českého důchodového systému. Český důchodový systém je hodně solidární. Pokud pobíráte přibližně minimální mzdu a dokažte s ní vyžít, tak ani moc nemusíte na důchod investovat. Čistý náhradový poměr (důchod vs osobní vyměřovací základ) bude přibližně 100 %, viz. následující tabulka pro rok 2024. Takže v důchodu by takovýto občan měl stejný objem peněz jako v průběhu produktivního věku. Ale pozor! Pokud máte nadprůměrnou mzdu, tak bude váš důchod i méně než 40 % čisté mzdy. Dokážete s takovým příjmem v důchodu vyžít? A to ještě musíme zvážit zhoršující se demografii, takže v budoucnosti by náhradový poměr měl poklesnout ve všech pásmech o 5 až 10 procentních bodů.

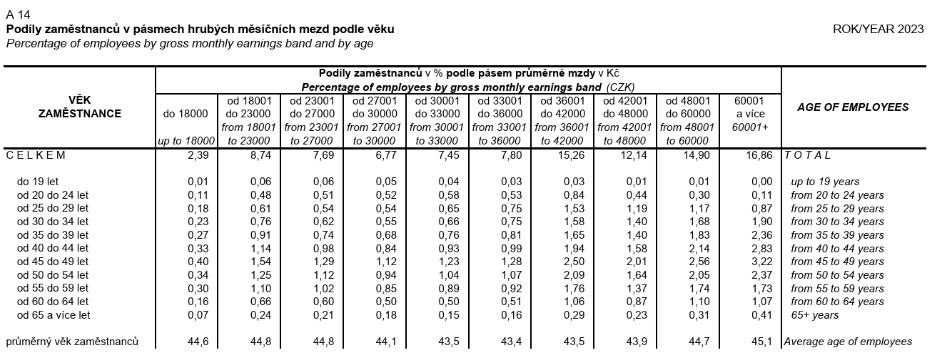

Kolika lidí se týkají nízké mzdy a nadprůměrné mzdy? Údaje Českého statistického úřadu ukazují, že hrubou mzdu méně než 23 000 Kč měsíčně mělo v roce 2023 přibližně 11 % zaměstnanců. Naopak mzdu více než 42 000 Kč pobíralo 44 % zaměstnanců. Jejich čistý náhradový poměr bude pod 60 % nebo i pod 50 %. A lidé pobírající mzdu nad 120 000 Kč budou mít čistý náhradový poměr výrazně pod 40 %.

Výpočty optimálního objemu peněz na důchod

Ideální nastavení je takové, že ze mzdy si lidé odkládají část peněz a ty investují. Do důchodu se tak vytvoří kapitálový polštář, ze kterého pak čerpají s tím, aby měli takové příjmy, které se vyrovnají příjmům, když pracovali. Vzhledem k různým náhradovým poměrům státního důchodu jsou odlišné i optimální částky investovaného kapitálu.

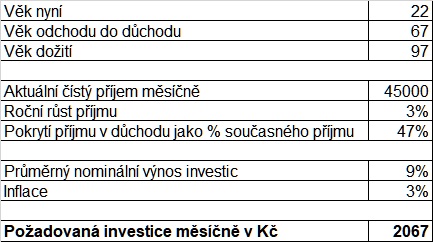

Výchozí parametry: investice 45 let, jelikož důchodový věk u lidí narozených po roce 1988 je už 67 let. Nominální výnosnost akcií 9 % p.a., reálná 6 % p.a. (inflace 3 % p.a.).

Výpočet pro člověka s čistou mzdou 45 000 Kč, jehož čistý náhradový poměr je kolem 53 %. V důchodu potřebuje pokrýt 47 %, což je 21 150 Kč. Díky tomu by se životní úroveň vůbec nesnížila.

Výsledek: investor si do 67. roku života potřebuje našetřit 13,57 milionu Kč. Takovouto částku by dosáhl při pravidelné investici 2067 Kč měsíčně. Nicméně je dobré mít nějaký bezpečnostní polštář a tento modelový investor by si měl odkládat alespoň 2500 Kč měsíčně. To odpovídá 5,6 % měsíčního příjmu a o tuto částku by se mu snížila okamžitá spotřeba. Opět platí, že s růstem mzdy by se podíl postupně snižoval.

Pokud se chcete zabezpečit na důchod, tak investujte pravidelně do ETF. Rozhodně se vyplatí začít s investováním dříve. Klidně po menších částkách. Na Patreonu naleznete další výpočty.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

3.4.2025

5 min.

Mohlo by Vás zajímat:

Nejvýkonnější ETF fondy od začátku roku 2025. Kam investovat?

Podívejte se na nejvýkonnější ETF fondy od začátku roku 2025 a kam investovat.

Více informací27.5.2025

3 min.

Jak ochránit své investice před hackery: 5 klíčových kroků

V článku se dozvíte 5 klíčových kroků, jak ochránit své investice a minimalizovat riziko ztráty ...

Více informací26.5.2025

4 min.

Zaostřeno na zisky: Magnificent 7 akcie vs celý index S&P 500

Magnificent 7akcie přinesly investorům obrovské zisky. Důvodem byl jejich nadprůměrný růst tržeba ...

Více informací23.5.2025

4 min.

Napsat komentář