Podrobné srovnání: Portu vs. XTB pro dlouhodobé pasivní investice

24.7.2024

6 min.

Společnosti Portu a XTB nemusíme dlouze představovat. Obě nabízí skvělé služby investorům. Jejich nastavení a produktové nabídce jsme se věnovali v řadě analýz (Portu ZDE, XTB ZDE). V roce 2023 představil broker XTB službu Investiční plány, kterou se k roboadvisory službě od Portu značně přiblížil. XTB umožňuje nakupovat akcie a ETF zdarma do objemu 100 000 EUR měsíčně a je to jedna ze stěžejních výhod. Stačí to ale v konkurenčním boji s komplexní správou pasivního portfolia od Portu? Kde se investorům vyplatí budovat pasivní portfolio? V Portu nebo XTB?

Rozbor ve zkratce:

Nemáte čas a chuť detailněji zkoumat investiční služby? Ani nechcete dál číst tento rozbor? Vyberte si Portfolio na míru od Portu.

Chcete maximalizovat výnosy? Vyberte si Investiční plány od XTB.

Služby srovnáme z pohledu pasivních investorů (což je prakticky většina investorů), kteří si chtějí odkládat peníze stranou do zvolené investiční strategie a nemají zájem o aktivní úpravy portfolia. Důvodům, proč je vhodné dlouhodobě investovat, jsme se věnovali kupříkladu v rozboru ZDE.

Zároveň se podíváme na několik mýtů, které panují nejenom u laické veřejnosti, ale mnohdy i mezi finančními poradci. Za více než 15 let práce v oblasti správy aktiv jsme už analyzovali mnoho různých produktů a s nastavením Portu, XTB či jiných obchodníků s cennými papíry jsme podrobně obeznámení. Obě služby intenzivně používáme mnoho let a v případě Portu jsme jako první v ČR vytvořili komplexní analýzu služby ZDE.

Jsme rádi, že naše informace už pomohly tisícům investorů. Nezapomeňte se přihlásit do newsletteru a sledovat naše účty na X a Facebooku, ať nezmeškáte žádnou novinku.

Noví investoři mají u Portu tři měsíce bez poplatku za správu, pokud se na platformu registrují přes tento odkaz.

Portu vs XTB: základní nastavení a možnosti úpravy portfolia

Hned na začátku si ozřejmíme právní uchopení služeb obou společností. Portu od WOOD Retail Investments a.s. má takovéto nastavení: Produkty Portfolia a Investiční rezerva jsou poskytovány na základě obhospodařovatelské smlouvy a produkty Strategie a Crypto jsou poskytovány na základě komisionářské smlouvy.

U XTB jsou všechny služby na základě komisionářské služby.

V čem je mezi smlouvami rozdíl? Mimo jiné v odpovědnosti za výběr investičních instrumentů a strategie. Obhospodařování klade větší důraz na obchodníka s cennými papíry a logicky mu dává i více pravomocí. Komisionářská smlouva klade důraz na samotného investora (ale samozřejmě OCP má stále řadu povinností). U obou OCP budete vyplňovat investiční dotazník. U Portu je rozsáhlejší, jelikož podle něj je pak automaticky navržené portfolio na míru.

Prvním obrovským mýtem je, že investor u Portu neovlivňuje u Portfolia na míru výběr instrumentů. Ovlivňuje, a to právě pomocí odpovědí v investičním dotazníku. Na základě odpovědí pak algoritmus Portu určí jedno z 10 portfolií. Investor má možnost změnit úroveň navržené strategie, i když směrem k vyšší rizikovosti je změna omezená (jedině opět vyplnit dotazník). Obecným problémem je, že laická veřejnost není schopná efektivně posoudit svou finanční situaci a finanční plány. Většinou si lidé volí mnohem konzervativnější odpovědi, než by bylo optimální. Na základě konzervativních odpovědí v dotazníku ale logicky vyjde konzervativní návrh portfolia. Už jsme viděli řadu výpisů z Portu, kde mladí investoři s dlouhým investičním horizontem měli navrženou strategii 7 nebo 8, přičemž optimální by byla úroveň 10.

Portu se nemusí až tak zajímat, jestli má investor portfolio 5 nebo 7 nebo 10, poplatek za správu je stejně vysoký. Dokonce je z byznys hlediska výhodnější navrhnout investorům konzervativnější portfolio, které sice dlouhodobě tolik nevydělá, ale má stabilnější průběh a tudíž nižší riziko odchodu nespokojeného klienta. Vzpomeňme si na nesmyslně konzervativně navržená důchodová portfolia u penzijních společností. Poradci v bankách tradičně nastavují i mladým investorům balancované fondy.

Investor se tedy odpovědnosti za budoucí výsledek svého portfolia nezbaví ani u roboadvisory. Tím pádem se ani začínající investor nevyhne nutnosti studia vztahů mezi výnosem, rizikem, investičním horizontem. Na portálu finlord.cz pravidelně publikujeme různé studie a rozbory, viz kupříkladu rozbor diverzifikačního benefitu dluhopisů.

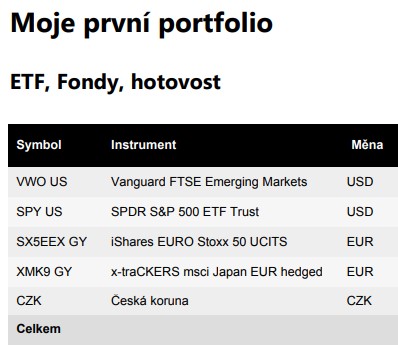

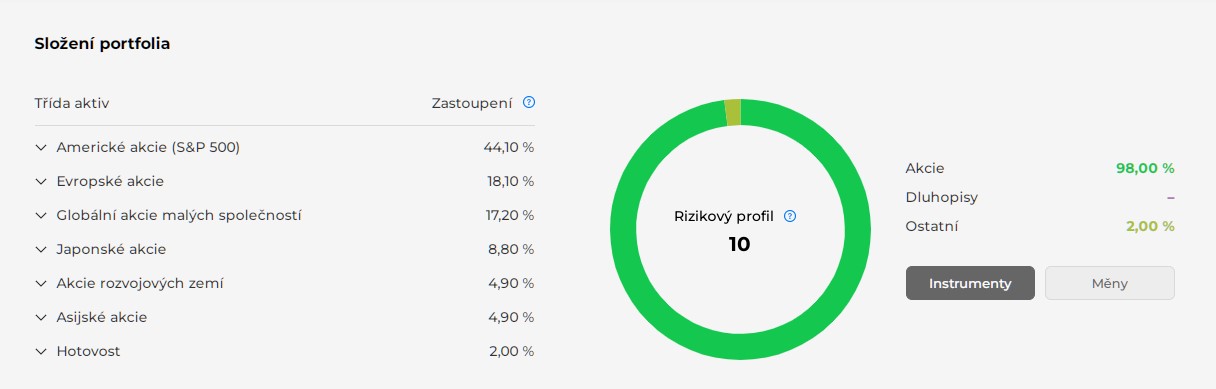

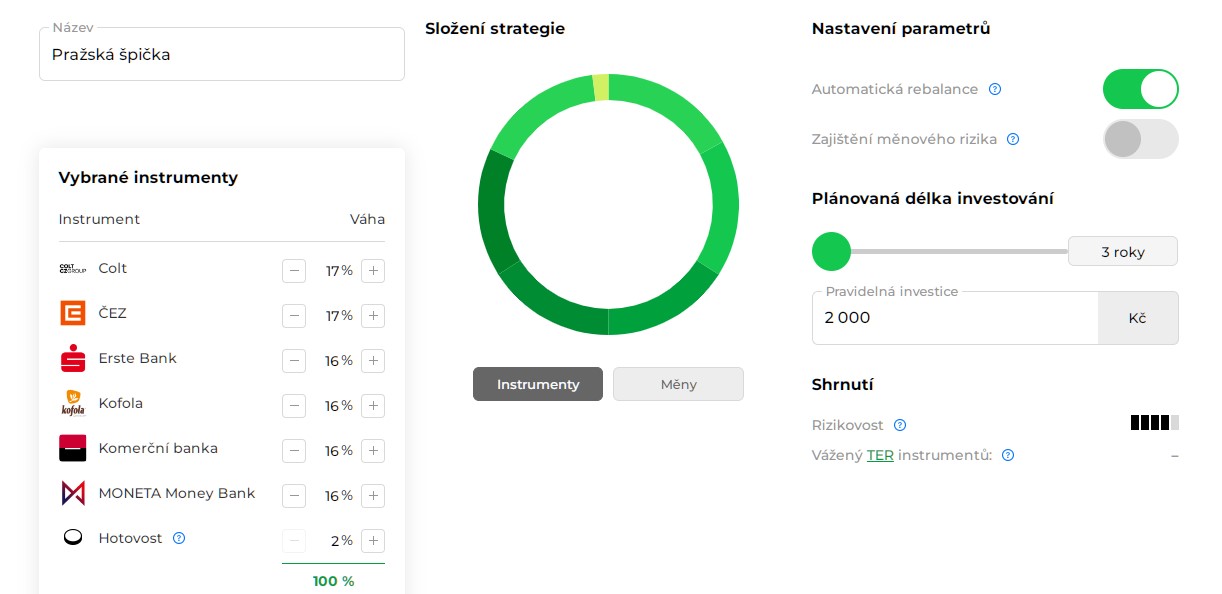

Jak se obhospodařovatelské nastavení u Portu a možnost upravit alokaci projevilo kupříkladu na složení portfolia? Výborným příkladem je vypnutí měnového zajištění v srpnu 2022. Anebo lze změnu zaznamenat ve výběru investičních instrumentů. V srpnu 2018, kdy jsme už v Portu investovali, jsme v rámci Portfolia 10 měli tyto instrumenty:

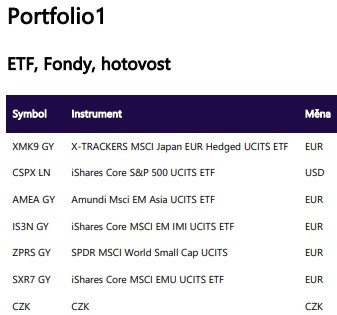

V červnu 2024 bylo portfolio 10 následující. Z původního souboru fondů zůstal pouze X-TRACKERS MSCI Japan EUR Hedged UCITS ETF. Zbylé fondy byly nahrazené jinými variantami a do portfolia přibyly i další fondy. A to bez jakéhokoliv zásahu/rozhodnutí z naší strany.

U XTB ve službě Investiční plány si můžete do portfolia navolit stejné nebo podobné ETF a můžete zapnout automatickou investici dle zvolené alokace. Účet u XTB můžete mít vedený v CZK, USD, EUR. Pokud se obchoduje ETF v jiné měně, než je základní měna účtu, tak nastane automatická konverze za poplatek 0,5 % z objemu. Připomínáme, že Investiční plány lez aktuálně nastavit pouze v mobilní aplikaci.

Zapnutí Automatické investice u Investičních plánů u XTB:

Jelikož Investiční plány u XTB jsou na základě komisionářské smlouvy, tak se nemůže stát, že by z rozhodnutí XTB nastala výměna ETF nebo alokace v portfoliu. A to i kdyby třeba zvolené ETF nebylo už pro investora výhodné. Příklad: investor si navolí ETF s TER 0,5 % p.a., ale na trhu se objeví totožné ETF s nákladovostí 0,1 % p.a. nebo nějakými jinými lepšími parametry. XTB by dané ETF v portfoliu nemohlo z vlastní vůle vyměnit. Řízení portfolia je tedy pouze na investorovi. U Portu v rámci obhospodařování by výměna instrumentů nastat mohla. Portu aktivně hlídá portfolia zákazníků.

To samé platí pro rebalanci portfolia. Investiční plány od XTB umožňují volbu alokace do jednotlivých instrumentů a alokaci je možné v průběhu života i měnit. Jen je vždy nutný zásah/rozhodnutí investora. U Portu se postupuje dle předem stanovené metodiky a jsou stanovené limity, kdy rebalancování portfolia nastane bez toho, aby se investor musel o tuto aktivitu starat.

Logicky ale vyvstane dotaz, jak moc je rebalancování prospěšné. A rovnou musíme uvést, že model rebalancování u Portu není nikterak sofistikovaný. Jednoduše se sleduje procentuální odchýlení od cílené alokace. Rebalancování třeba podle relativního ohodnocení nebo očekávaných zisků zde nenalezneme.

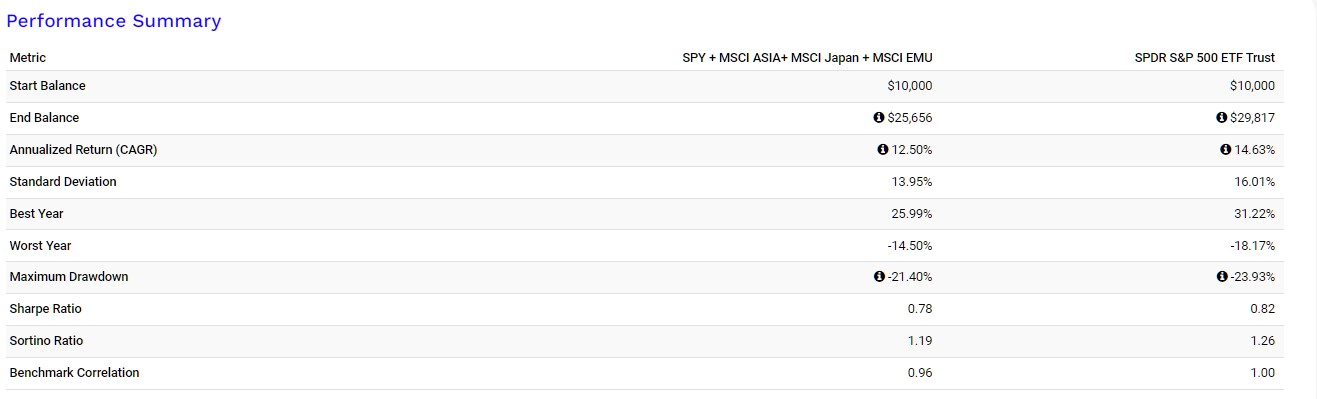

Výhodnosti rebalancování portfolia se budeme věnovat v samostatné komplexní analýze. Každopádně nečekejte od této techniky zázračné navýšení výnosů. Spíše naopak. Na akciových trzích je typické výrazné momentum a silné trhy si časem udržují nadprůměrné zhodnocení, viz dlouhodobá nadvýkonnost amerických akcií vůči zbytku světa. Můžeme tedy vyvrátit mýtus, že rebalacované portfolio je vždy lepší. Není. Může se stát, že statická portfolia mají lepší výkonnost oproti rebalancovaným portfoliím.

Simulace modelového portfolia bez rebalancování od července 2016 do červen 2024:

Simulace s rebalancováním (10 % odchýlení od alokačního cíle) – výkonnost byla spíše nižší než bez rebalancování. Je to způsobené tím, že americké akcie měly vyšší výkonnost a pravidelné rebalancování přesunulo část investice do jiných méně výkonných instrumentů.

Portu má, samozřejmě, vypracovanou podrobnou interní metodiku, které instrumenty vybírá a jak upravuje investiční alokace. A v Bílé knize se v obecné rovině dozvíte i postupy. Změny v algoritmu jsou detailně promyšlené a investoři se nemusí bát nějakých nečekaných změn. Uvedená úprava ETF byla logická, jelikož evropské UCITS fondy jsou pro české investory výhodnější.

Z hlediska finančního a technického zázemí jsou Wood Retail Investments a.s. a XTB S.A. na velmi vysoké úrovni. Společnosti jsou dlouhodobě ziskové, mají velmi zkušený management a zaměstnávají stovky odborníků z oboru. Obě patří mezi regulované obchodníky s cennými papíry.

Portu vs. XTB: uživatelská přívětivost, dostupnost a informace pro investora

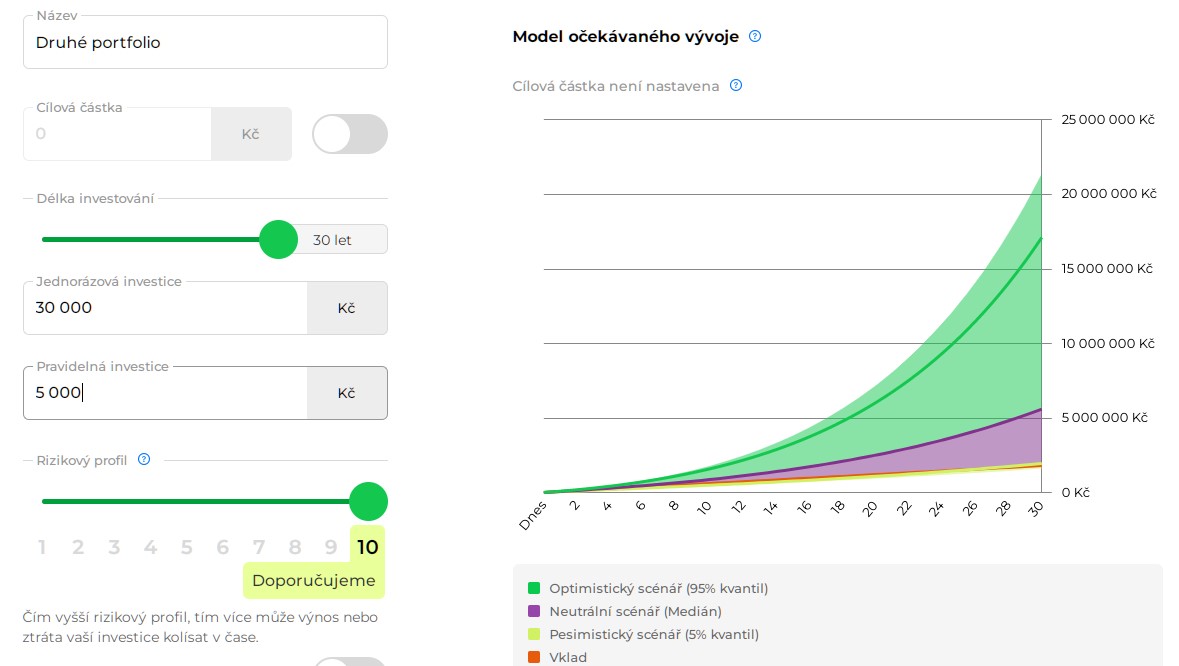

V čem je Portu pro pasivního investora jednoznačně lepší, je uživatelská přívětivost. Prostředí je přehledné, u všech nastavení naleznou investoři nápovědu, na stránkách naleznete simulaci možného vývoje hodnoty. V prostředí se zorientuje i naprostý investiční začátečník.

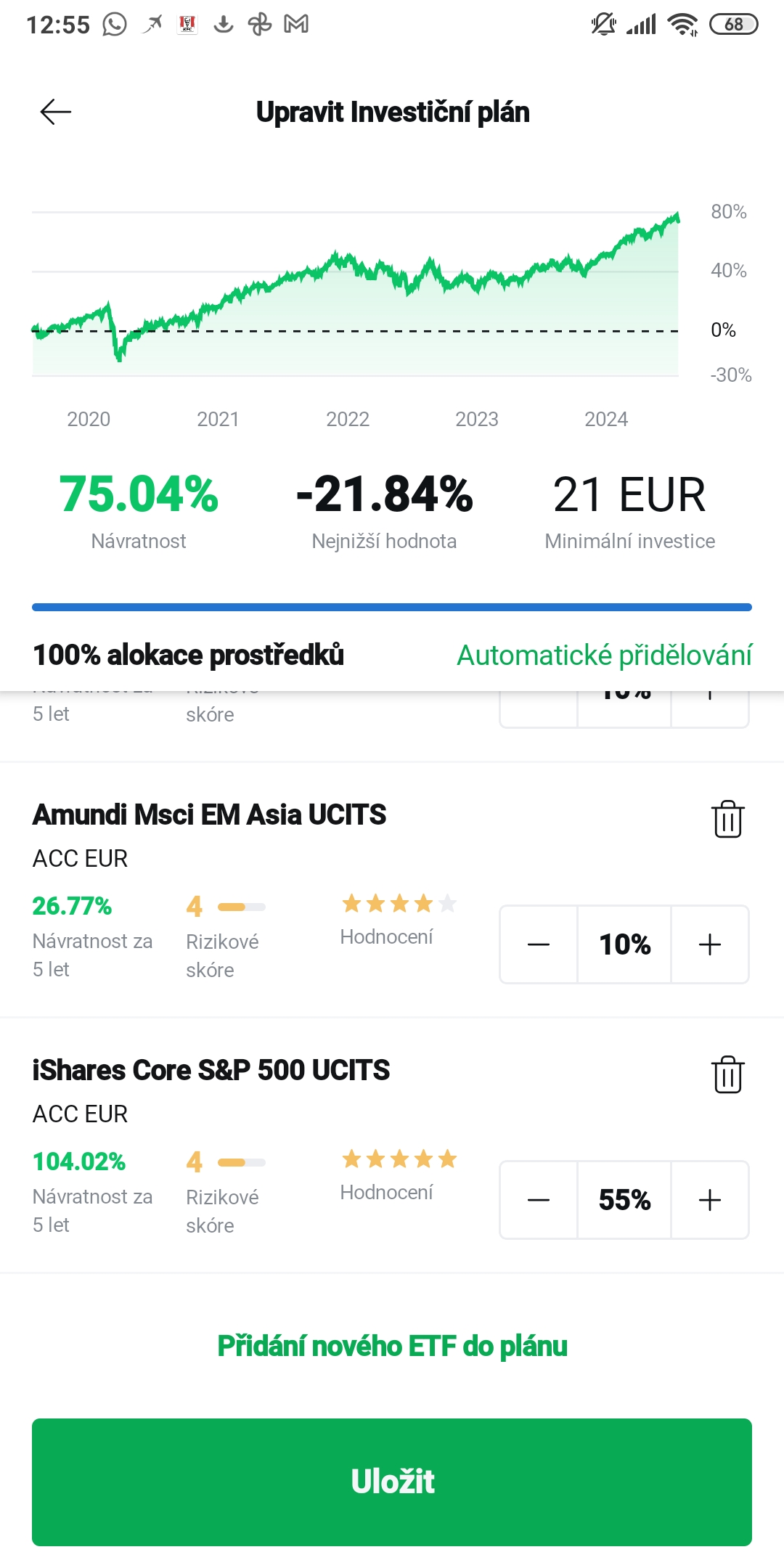

Ukázka plánované alokace:

Přehlednost u Portu oceníte kupříkladu při vyplňování daňového přiznání. V měsíčních výpisech a v daňovém výpisu jsou všechny položky vysvětleny i s poznámkami, do kterých kolonek daňového přiznání jednotlivé hodnoty uvést. Informační a daňová povinnost je pak pro investora hračka.

U XTB je ve srovnání s Portu nižší přehlednost, což je ale dáno zaměřením spíše na aktivní a zkušenější investory. Samozřejmě, dokážete si vygenerovat report o otevřených pozicích, o obchodech, o ziscích, ale třeba daňovou povinnost si pak musíte dopočítat sami. Alespoň, že lze reporty generovat ve formátu xls. Informace o jednotlivých investičních nástrojích k dispozici jsou, jenom cesta k nim je trochu delší.

V Portu lze účet založit od 500 Kč. U XTB lze do některých ETF manuálně investovat už od 1 EUR. Ale pro službu Investiční plány to neplatí. Tam je minimum 15 EUR (381 Kč). A jak můžeme vidět na obrázku výše, tak někdy u plánů s více a specializovanějšími ETF je minimální investice vyšší (v uvedeném případě byl požadavek pro portfolia šesti vybraných ETF 21 EUR, tedy 532 Kč).

Portu vs XTB: investiční nabídka

Obě služby postupně rozšiřují nabídku pro investory. XTB je svým původním zaměřením broker, takže investoři zde mohou obchodovat přes 6400 různých instrumentů – CFDs, akcie, ETF, krypto. Do Investičních plánů lze přidávat pouze ETF. Brokerská nabídka ETF a akcií je široká a investoři zde naleznou i méně známé tituly z USA či Evropy. Obrovská nabídka instrumentů je výhodou i prokletím XTB. Na začátku jsme se věnovali neoptimálním nadměrně konzervativním portfoliím u Portu. XTB zápasí jako broker s opačným problémem. Investoři u něj neuváženě používají nadměrnou finanční páku a tradingem přichází o nemalé peníze. I proto na českém trhu nadále přetrvává mýtus, že XTB je pouze další z řady forexových brokerů pro spekulanty. Už dlouho to není pravda. Pokud zde chcete pouze pasivně nakupovat akcie a ETF, tak můžete.

Portu je svým zaměřením roboadvisory, ale svoji nabídku více přiblížila brokerským službám. A to především ve formě vlastní strategie, do které si můžete navolit jak ETF, tak i akcie. I když nabídka akcií je omezená na cca 50 titulů. Kupříkladu si můžete navolit automatickou investici do akcií na BCPP.

Případně lze u Portu využít přidružené služby opPORTUnity nebo Portu Gallery.

Portu má aktuálně velkou výhodu v tom, že nabízí Dlouhodobý investiční plán (DIP). XTB aktuálně DIP nenabízí, i když dle informací vedení společnosti zvažují tuto službu.

Portu vs XTB: poplatky

Záměrně jsme sekci s poplatky nechali až nakonec. Pokud patříte mezi pasivní investory, kterou službu byste si po přečtení výše uvedeného vybrali? Pravděpodobně byste se spíše přiklonili k Portu. Jednoduchost roboadvisory nastavení tady vítězí. Pokud ale zahrneme do úvahy poplatky, tak se určitá část pasivních investorů může spíše přiklonit k XTB.

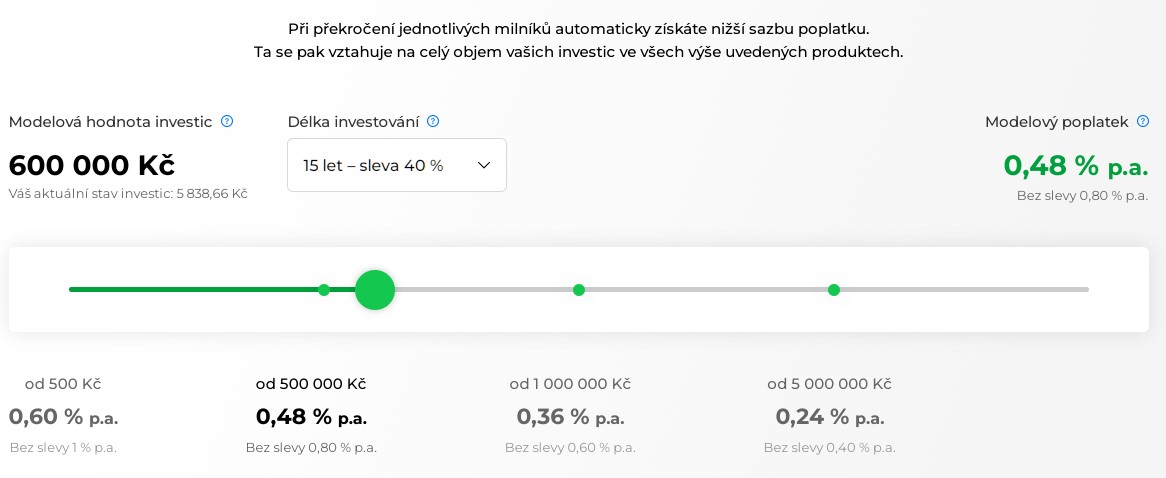

Základní poplatek za správu majetku je u Portu 1 % p.a. a je v něm zahrnuté všechno včetně měnové konverze. Nicméně drtivá většina investorů má buď objemovou nebo časovou slevu. Když budete investovat více než 15 let, tak získáte slevu 40 % a pak se poplatek snižuje s objemem. Kupříkladu při majetku 600 000 Kč by správa stála 0,48 % p.a., což je 2880 Kč ročně. Za 10 let 28 800 Kč, za 20 let 57 600 Kč.

Naproti tomu u XTB je nákup akcií a ETF bez poplatku do objemu 100 000 EUR měsíčně (nad tento limit je sazba 0,2 %). Měnová konverze stojí 0,5 % z objemu. Nicméně prostředky si mohou investoři měnit jinde a na XTB posílat EUR nebo USD. I kdybyste ale zaplatili zmíněný konverzí poplatek, tak následně nakupujete a držíte akcie bez komise. Takže náklad při objemu 600 000 Kč bude na měnovou konverzi 3000 Kč a pak opět při směně zpátky do korun při výběru investice opět 3000 Kč. Tedy pokud by investor odkládal peníze 10 let, tak bude u objemu 600 000 Kč náklad 6000 Kč, Pokud by investoval 20 let, tak by náklad byl pořád 6000 Kč (o 51 600 méně než u Portu při uvedeném objemu).

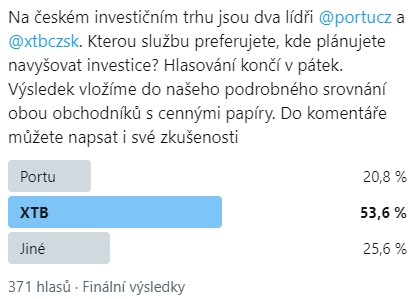

Na síti X jsme vytvořili i anketu, kterou službu investoři z našeho kruhu preferují.

Celkem výrazně v anketě vyhrál broker XTB. Zdá se, že nulová komise je velkým lákadlem (vliv na výsledek může mít i to, že náš profil sledují spíše zkušenější investoři). Přes 200 000 klientů Portu je jasným důkazem, že poplatek nemusí být nulový, aby byla investiční služba velmi úspěšná. Investoři jsou ochotní za kvalitní službu zaplatit.

Jaký je tedy finální verdikt? Obě služby jsou výtečné, investoři u nich neprohloupí. Při kategorizaci investorů je Portu zaměřené spíše na méně zkušené investory a investory, kteří sice mají zkušenosti, ale nemají čas spravovat portfolio. To je obecně koncept celého oboru správy aktiv.

XTB je broker, který nabízí možnost maximalizovat investiční zisk, pokud správě portfolia věnujete trochu času. Levněji než za nulové komise portfolio sestavit nelze. Při větších portfoliích mohou čeští retailoví investoři za celou dobu investování ušetřit i desítky nebo stovky tisíc korun. Služba Investiční plány je pro pasivní investory velmi prospěšná a šetří jim čas. Nicméně i bez ní si zkušenější investoři na platformě bez problémů poradí. Pravidelný nákup ETF dle investiční strategie až tak složitý proces není a nezabere více než několik minut měsíčně.

My investujeme přes obě služby a pravidelně u nich zvyšujeme investovaný kapitál.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy. Portál finlord.cz má uzavřené partnerství s některými společnostmi, které jsou zmíněné v obsahu portálu. Pokud čtenář použije odkaz směřující na web partnera, můžeme získat provizi, která ale čtenáře nic nestojí. Provize slouží pro další zvýšení kvality obsahu. Skupina důsledně dbá na to, aby provize nijak neovlivnila objektivitu prezentovaných informací.

24.7.2024

6 min.

Mohlo by Vás zajímat:

RONDA INVEST: získejte letní bonus až 7000 Kč

Česká investiční platforma RONDA INVEST si pro nové investory připravila zajímavý letní bonus ve ...

Více informací23.7.2026

3 min.

Akcioví optimisti vydělávají miliony. Nakupujte akcie pravidelně

Akcie generují investorům vysoké výnosy navzdory různým negativním zprávám. Jak dlouhé a rozsáhlé ...

Více informací22.7.2026

3 min.

Přijde další kolo energetické krize? Produkce ropy je nadále nízká

Krize na globálním trhu ropy a ropných produktů přetrvává. Produkce je kvůli zablokovanému ...

Více informací21.7.2026

4 min.

Měl bych otázku ohledně té měnové konverze u XTB, když tam vložím 600 000 Kč, tak sice za směnu zaplatím 3000 Kč, ale po 10ti letech přeci nebudu vybírat tu stejnou částku, ale budu doufat i v to, že něco vydělám, takže budu vybírat třeba 2 000 000 Kč a z těch přeci 0,5 % ? Pořád to asi bude levnější, než Portu, ale bude to více, než je psáno. Děkuji za upřesnění.

Dobrý den, ano, samozřejmě, pokud pak budete vybírat 2 mil. Kč, tak měnová konverze bude stát 10 000 Kč (0,5 %). Ale při vyšším objemu je i odměna za správu v Portu v absolutní částce vyšší, konkrétně u 2 mil. to je 7200 (0,36 % p.a. při využití slevy za 15 let investice). Těch 600 tisíc je pouze příklad. Majetkových kombinací je nekonečně mnoho. Ale poplatky jsou u obou transparentně uvedené, takže si náklady může každý dopočítat pro své portfolio.

Také nikde nepíšete o tom, že u XTB se platí další poplatek. “ Poplatek za úschovu. 0.2 % ročně, minimálně 10 EUR měsíčně pokud průměrná denní hodnota portfolia překročí 250 000 EUR“.

Děkujeme za doplnění, ano, z hodnoty majetku nad 250 000 EUR se platí poplatek za úschovu ve výši 0,2 % p.a. (minimálně 10 EUR p.m.). Portu má při investici 5 mil. Kč a vice na 15+ let poplatek za správu 0,24 %, takže to pak nákladově vychází prakticky stejně. Pro pasivní investory s velkým kapitálem může být Portu zajímavé řešení.

Dobrý den, zmiňujete v článku, že rebalancovani nemusí dosahovat vyššího výnosu než neměnné portfolio. Není jeho další nevýhodou danění zisku při rebalancovani? To by se též mělo započítat. Děkuji.

Ano, s rebalancováním může vznikat daňová povinnost, i když Portu se snaží minimalizovat odprodeje před tříletým horizontem. Kupříkladu částečně rebalancuje tak, že v případě přítoku kapitálu dokupuje pouze to ETF, u kterého váha poklesla pod cíl.

Dobrý den, nemělo by se případně započítat také zdanění dividend? U XTB, pokud jsem pochopil, některé akcie srážejí vyšší sazbou, než by bylo nutné (nejde nastavit český daňový domicil). Děkuji.

V Portu i XTB jsou akumulační ETF (jsou použité i v ukázkách), u kterých investor dividendy neřeší. Ale obecně ano, u akcií je srážková daň u XTB vyšší, což je nevýhoda brokera.