Penzijní deficit, závislost na růstu a bolehlav důchodců

5.8.2020

6 min.

V obrovském množství různých statistik celkem zanikla informace, že deficit systému důchodového pojištění ČR se prudce prohloubil. Letos je saldo zatím 13,85 miliardy korun a pokud zakončí rok 2020 se saldem méně než 30 miliard korun, tak to bude obrovský úspěch. Aktuální deficit nicméně není stěžejní informace. Spíše je důležité pochopit mechanismus, jak se český systém důchodového pojištění vytváří a jak funguje. Současná krize ukázala, že je postaven na velmi chabých základech. V čem je stěžejní problém a „kterými dírami vniká do Titaniku voda?“.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na Twitteru a Facebooku, ať nezmeškáte žádnou novinku.

Deficit nenastává jedině v období silné expanze

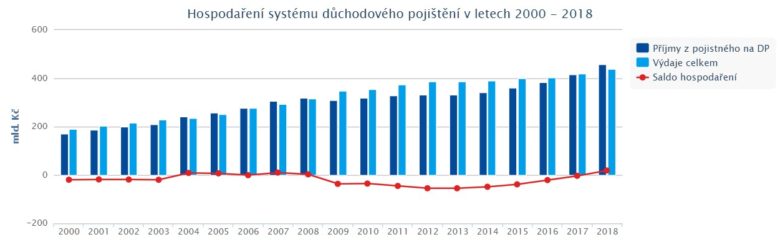

Následující obrázek Ministerstva financí ČR ukazuje příjmy, výdaje a saldo hospodaření systému důchodového pojištění. Systém důchodového pojištění skončil v přebytku za posledních 20 let v roce 2004, 2005, 2007, 2008, 2018 a 2019. Povšimněme si, že přebytky nastaly zejména v ekonomicky velmi silných letech, přičemž byly většinou malé. Stačilo hospodářské zpomalení nebo stagnace a sytém byl deficitní.

Pro připomenutí příjmy systému důchodového pojištění tvoří zejména pojistné na důchodové pojištění, které je součástí pojistného na sociální zabezpečení. Povinnost platit pojistné mají zaměstnavatelé, zaměstnanci, kteří jsou účastni nemocenského pojištění, osoby samostatně výdělečně činné a lidé, kteří se dobrovolně důchodově pojistili. Za zaměstnance odvádí pojistné zaměstnavatel.

V následující tabulce jsou sazby – cca 30 % vyměřovacího základu (platu a výdělku) jde do důchodového pojištění:

V období ekonomické expanze rostou platy a zvyšují se výdělky OSVČ. Logicky pak příjmy do systému důchodového pojištění rostou. Na straně výdajů jsou pak starobní, invalidní a pozůstalostní důchody a pak výdaje na správu celého systému. Celkový počet důchodců, kterým Česká správa sociálního zabezpečení vyplácí ročně alespoň jeden z druhů důchodů, je přibližně 3 miliony lidí a tento počet v posledních letech stabilně roste.

Teď se ještě jednou podívejte na uvedené tabulky. Řekneme, že vám je teď 45 let. Co je nutné, aby celý systém za 20 let při očekávaném nárůstu důchodců nezkolaboval? Zvyšovat příjmy a úměrně navyšovat výdaje systému.

Příjmy důchodců jsou závislé na hospodářském rozmachu a zvyšování platů

HDP (hrubý domácí produkt) nesmí klesat. Občas se mezi ekonomy objevují názory, že HDP není správný ukazatel blahobytu země a že lidé se zbytečně honí za penězi. Problémem je to, že od růstu HDP (a tedy růstu příjmů) jsme všichni závislí – zaměstnanci, podnikatelé, politici, centrální bankéři i nepracující důchodci. Pokud neporoste HDP, tak neporostou tržby a zisky firem. Tím pádem neporostou odměny zaměstnancům a podnikatelům. Pochopitelně pak neporostou příjmy systému důchodového zabezpečení. A tudíž by se důchodci mohli rozloučit s růstem penzí.

Samozřejmě si může nějaká politická strana dát do programu, že zastaví růst důchodů s tím, že také sníží sazby odvodů s cílem zpříjemnit život pracujícím lidem. Takováto strana ale nemá nejmenší šanci na úspěch ve volbách. Hlasy 3 milionů voličů jsou prostě rozhodující.

Výdaje důchodového systému se jenom stěží sníží

Valorizace důchodů probíhá dle zákonem stanovených pravidel a to o 1/2 reálného růstu mezd a 100% inflace. První podmínka souvisí s výše zmíněným hospodářským růstem. Podívejme se na druhou podmínku, tedy inflaci.

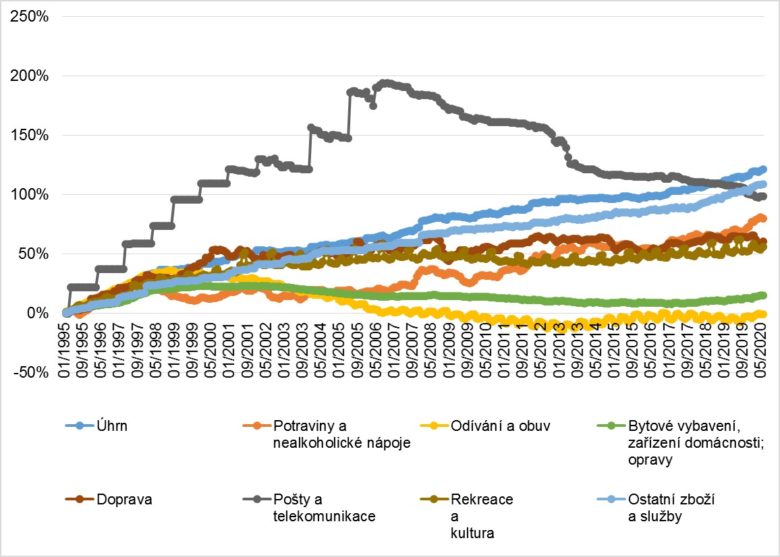

Následující obrázek ukazuje růst cen v daném segmentu dle údajů Českého statistického úřadu. Od roku 1995 se o 350 % zvedly náklady na bydlení, o 300 % se pak zvedly náklady na zdravotnictví a o 210 % se zvýšily náklady na alkoholické nápoje a tabák. Položka úhrn je celková inflace. V budoucnosti bude inflace pravděpodobně nižší, ale pokud za dalších 25 let budou náklady na bydlení a zdravotní péči vyšší oproti současnosti o dalších 200 %, tak to nebude překvapující.

Další obrázek ukazuje položky inflace, kde nárůst cen nebyl až tak výrazný oproti předchozímu grafu. U oblečení a obuvi dokonce od roku 1995 průměrné ceny poklesly o 1 %.

Důchodci jsou negativně postižení zejména inflací v bydlení, zdravotní péči a potravinách. U těchto položek nelze očekávat zlepšení situace ani v budoucnosti. V případě bydlení se lze spolehnout na to, že porostou nájmy, výdaje na energie a bytové služby. U zdravotní péče je také zcela jistý další nárůst cen. Nejenom, že se zvyšují ceny léků (ty se v ČR většinou nevyrábí), ale také rychle roste cena práce zdravotního personálu. Růst cen potravin pak souvisí s nedostatečnou nabídkou a zvyšováním ceny práce zemědělců.

Povšimněme si také určitého začarovaného kruhu. Abychom mohli důchodcům zvedat penze, tak musíme mít vyšší mzdy/platy/podnikatelské příjmy. Abychom ale tyto příjmy mohli zvyšovat, tak musíme postupně zvedat ceny, tedy vytvářet inflační tlaky. Při vyšší inflaci pak ale musíme znovu zvednout penze důchodců, a tak dále stále dokola.

Parametry důchodových systému se musí zpřísnit

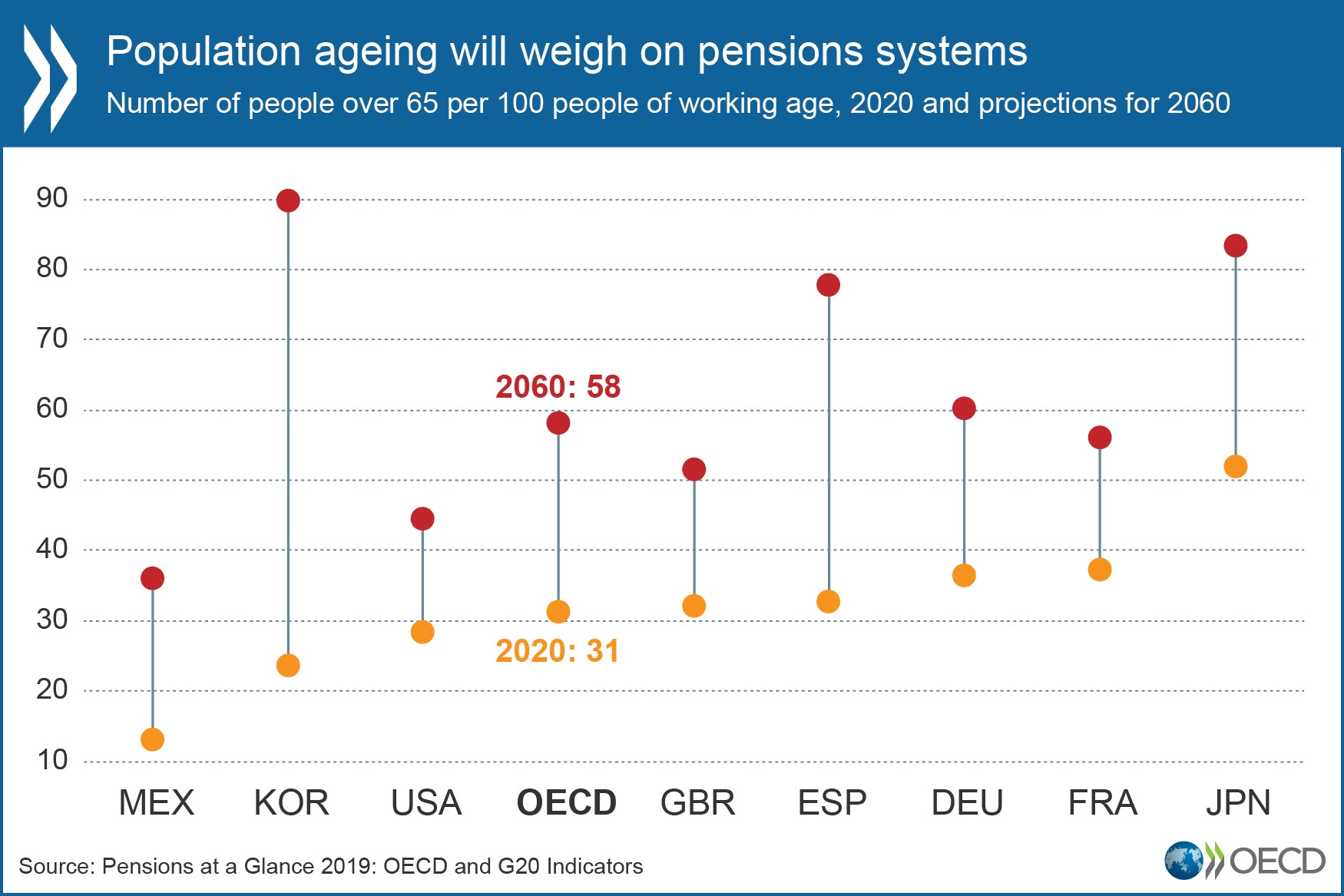

Demografický vývoj ve vyspělých zemích není dobrý. Následující obrázek ukazuje podíl lidí ve věku 65 a více let na pracující populaci. Do roku 2060 nastane výrazné zhoršení. V rámci OECD bude na 100 pracujících až 58 lidí starších 65 let. V Jižní Koreji tento poměr vyskočí až na 90 lidí. Ve Španělsku pak vyskočí na 80 lidí. Výrazný nárůst počtu důchodců samozřejmě vytvoří tlak na penzijní systémy. Zcela jistě se budou postupně upravovat parametry, tedy poklesne poměr výplat (více důchodců si podělí přibližně stejně velký koláč) a nahoru se posunou roky odchodu do důchodu.

Investování a odkládání peněz dopředu je nutností

V řadě analýz jsme už ukázali, že lidé si musí odkládat peníze stranou už v produktivním období. A čím dříve s tímto odkládáním začneme, tím lépe. Nevíme, kde bude svět za 20 či 30 let a nelze spoléhat na to, že ve státním penzijním systému nebude deficit peněz.

Lidé se před začátkem investování bojí toho, že neví, co bude třeba příští rok. Nepřijdou na trhy výprodeje a nesníží se mi hodnota mé soukromé penzijní rezervy? Ano, to se stát může. Výprodeje na trzích jsou spojené s ekonomickými problémy. Jak jsme si ale ukázali, tak při ekonomických problémech se i státní důchodový systém dostává do hlubokého deficitu.

Pokud máte výhled, že ekonomické problémy přetrvají dlouhodobě až do vašeho důchodu, tak se můžete spolehnout na to, že i státní důchodový systém bude při takovémto scénáři v značných problémech. Stát nedokáže vytvářet peníze nějakou produktivní činností. Jeho úlohou je peníze přerozdělovat. Nárůst příjmů do rozpočtu je tedy úzce spojen s ekonomickým rozmachem. Nebude-li ekonomický rozmach, nebudou příjmy do rozpočtu.

Otázka je pak snadná: pokud se máme spolehnout na budoucí ekonomický rozmach, není efektivnější využít tradiční investiční produkty, jakou jsou burzovně obchodované instrumenty, nemovitosti, či některé mimoburzovní nástroje, jako jsou kupříkladu P2P investice? Vztah cen akcií a hospodářského vývoje jsme rozebrali kupříkladu v této analýze.

Chcete si vytvořit globálně diverzifikované portfolio aktiv? Pomocí ETF (burzovně obchodovaných fondů) to dokážete sami. Pro investory máme k dispozici podrobné školení, jak si mohou fondy vyhledávat a filtrovat, kde najdou potřebné informace nejenom o samotném fondu, ale i o nákladech placených při nákupu na burze. Zároveň je ve školení rozbor daňové optimalizace, která dokáže ušetřit nemalé prostředky. Školení je postavené na reálných výpočtech a příkladech.

Disclaimer:

Investice v sobě obsahují riziko a není zaručena návratnost původně investované částky. Vysoké riziko je především u produktů, které využívají finanční páku. Současná ani očekávaná výkonnost nezaručuje výkonnost budoucí. Veškeré informace uvedené v tomto článku nebo na portále Finlord.cz mají pouze informační charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování informací čerpá skupina Finlord údaje z veřejných, důvěryhodných zdrojů a vynaložila přiměřenou péči, aby informace nebyly nepravdivé či zavádějící, nicméně nikterak nezaručuje jejich správnost a neměnnost. Zde uvedené informace neslouží jako nabídka nebo výzva k nákupu či prodeji finančních instrumentů ani nejsou návrhem na uzavření smlouvy.

5.8.2020

6 min.

Mohlo by Vás zajímat:

Money Maker 20. listopadu: vystoupí Čupr, Semotan, Žabža či Čech

Čtvrtý ročník konference Money Maker letos proběhne ve čtvrtek 20. listopadu. Největší byznysová a ...

Více informací13.10.2025

4 min.

Politické sliby versus realita: Kdo zaplatí evropský “superrozpočet”?

Evropská unie plánuje největší rozpočet ve své historii – téměř 2 biliony eur. Jenže – ví EU ...

Více informací10.10.2025

4 min.

Pražský trh s byty opět ožívá: Malometrážní byty v čele růstu cen

Pražský trh s byty zažívá dynamické oživení. Rok 2025 přináší návrat silné poptávky, přičemž ...

Více informací15.7.2025

3 min.

Napsat komentář