Diverzifikace portfolia a dopad na riziko

28.1.2020

6 min.

Diverzifikace je jedním ze základních principů tvorby stabilního portfolia, které odolá i rozsáhlým propadům. Jak jsme ukázali v minulosti, tak investoři si volí dva přístupy. Koncentrované portfolio může hodně vydělat, ale i kompletně znehodnotit vložený kapitál. Diverzifikované portfolio naopak bude postupně zhodnocovat kapitál, ale nikdy se s ním nevytvoří „raketa“. Každý člověk si může vybrat svoji cestu. Pokud se zajímáte o diverzifikované portfolio, tak se podívejte na následující základní princip jeho tvorby.

Přihlaste se do newsletteru a získejte nejenom novinky, ale i seriál dalších podrobných analýz. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

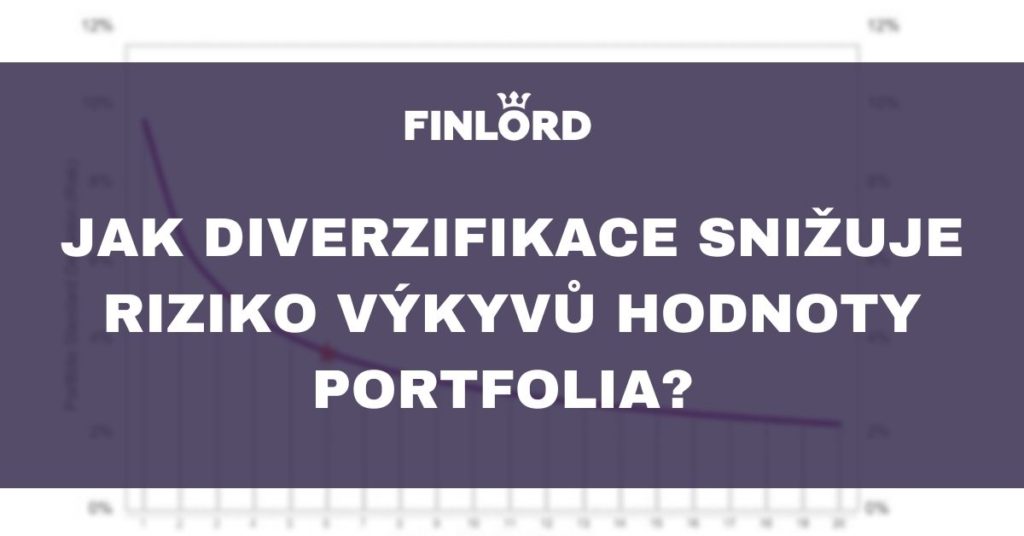

Diverzifikované portfolio z nekorelovaných aktiv

Následující graf ukazuje pokles rizika portfolia s počtem aktiv, jejíchž vzájemná korelace je 0 %. Riziko portfolia se v tomto případě měří jako směrodatná odchylka výnosů, tedy volatilita výnosů. Aneb jak velké výkyvy hodnoty lze dlouhodobě v rámci jednoho roku očekávat.

Pokud máme v portfoliu jenom jedno aktivum (kupříkladu akciový index), tak je volatilita téměř 10 %. Pokud máme dvě stejně výnosná aktiva a jejich korelace je 0 %, tak volatilita portfolia klesá pod 7 %. Při pěti nekorelovaných aktivech to už jsou jenom 4 %. S každým dalším nekorelovaným aktivem klesá volatilita portfolia pomaleji.

Pokud chceme sestavit globálně diverzifikované portfolio, tak se musíme poohlížet nejenom po akciích, ale i po nemovitostech, kreditních trzích či alternativních strategiích.

Na tomto místě je nutné upozornit na nutnost zachování výnosů. Sice můžeme s cílem nulové korelace sestavit portfolio z akcií a hotovosti, ale tím značně utrpí očekávaná výnosnost. Pokud máme ale portfolio z akcií a kupříkladu ze zajištěných krátkodobých nemovitostních půjček, tak poklesne riziko portfolia bez toho, aby utrpěly výnosy.

Diverzifikované portfolio a hledání nekorelovaných aktiv

Hledání výnosných a vzájemně nekorelovaných aktiv může být někdy celkem náročné. Jako základ si zvolme nějaký obecný akciový index, kupříkladu americký S&P 500. Tím jsme prakticky jednoduché akciové indexy vyčerpali. Sice můžeme přidat evropské či asijské akcie, ale ty rozhodně nebudou mít nulovou korelaci s americkými akciemi.

Kde hledat dalších pět či šest nekorelovaných aktiv/strategií? Nemovitostní trhy a nemovitostní půjčky jsou dobrým začátkem. Pak se můžeme podívat na kreditní trhy, což jsou pro drobné investory především P2B/P2P půjčky. Další cestou je kupříkladu investice do státních dluhopisů dle strategie risk parity. Sami o sobě mají státní dluhopisy nízkou výnosnost, ale pomocí vhodně zvolené finanční páky se situace může značně zlepšit.

Na světových finančních trzích se dá identifikovat ještě několik dalších aktiv a strategií, které mají nízkou korelaci s akciovými trhy. Často jsou ale určeny pro fondy, jako je kupříkladu náš fond Slavic Capital, či je k nim málo veřejných informací. Některým alternativním aktivům (alternativním k obecným akciovým a dluhopisovým indexům) se budeme ještě věnovat.

28.1.2020

6 min.

Mohlo by Vás zajímat:

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Nečekejte na „správný moment“: 5 rad, jak letos konečně začít s investováním a u čeho vytrvat

Investování už dávno není výsadou profesionálů z Wall Street. Díky moderním technologiím a chytrému ...

Více informací12.1.2026

3 min.

Napsat komentář