Finlord investice v červenci 2019: +1,2 %

5.8.2019

8 min.

Finlord soukromé investiční portfolio zaznamenalo v červenci zvýšení hodnoty o 1,2 %. Kumulativně od počátku roku 2016, kdy jsme začali publikovat výsledky, jsme zaznamenali zhodnocení o 36,3 %. Na milion korun investice se tedy vygenerovalo přes 360 tisíc korun zisku. Ze 43 měsíců jsme měli jenom 5 mírně ztrátových měsíců. Ani v jednom ze čtrnácti čtvrtletí nezaznamenalo naše portfolio pokles hodnoty.

Uplynulé měsíce se nesou ve znamení spirály uvolňování monetární politiky. Tento faktor patří spolu s globální obchodní válkou vedenou USA mezi stěžejní fundamenty. Příliv levného kapitálu na trhy má velmi příznivý vliv na ceny dluhopisů, akcií, nemovitostí či jiných aktiv. Problém je v tom, že ekonomický růst i inflace nenaplňují očekávání. Tyto horší makroekonomické údaje pak zneklidňují investory.

Celé naše portfolio mohou klienti sledovat ve službě Portfolio Manažer. Pro kvalifikované investory je k dispozici i fond Slavic Capital, který řídíme podle stejných dlouhodobých myšlenek jako soukromé portfolio.

Finlord investice: jak dopadl červenec?

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 0 až 2 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2018:

A tabulka výnosů v roce 2017:

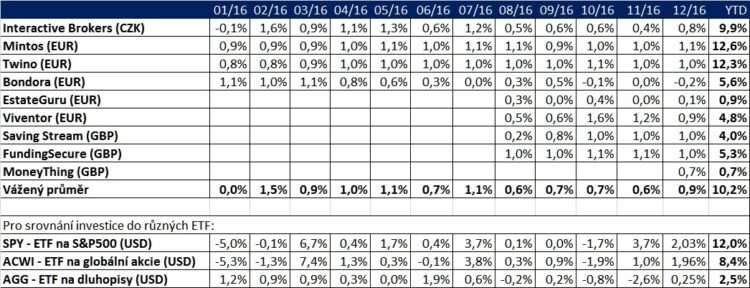

A tabulka výnosů v roce 2016:

Riziko našeho portfolia je řízené dle přísných pravidel, proto je vývoj hodnoty velmi plynulý. Ze 43 měsíců bylo jenom 5 mírně ztrátových.

Investoři platí státům i firmám za možnost jim půjčit

Následující tabulka od společnosti AppleTree Capital ukazuje požadované výnosnosti státních dluhopisů dle splatnosti. Řada zemí má záporné výnosnosti až do splatnosti 10 let. Švýcarsko má dokonce záporné výnosnosti i na padesátiletých státních dluhopisech. Jinými slovy investoři platí státům za to, že jim mohou půjčit peníze. Zní to sice šíleně a před několika lety by to bylo nepředstavitelné, ale finanční svět se za poslední roky hodně změnil.

Co je ale ještě mnohem šílenější, tak to je fakt, že záporné výnosnosti jsou i u řady firemních dluhopisů. Následující graf ukazuje, že firemní dluhopisy ve světě v objemu 1 bilion dolarů jsou v tomto stavu. Uvedená částka odpovídá devíti procentům celého trhu korporátních dluhopisů sledovaných indexem Barclays Global Aggregate Bond index. Popravdě by teď evropské korporace měly emitovat dluhopisy jako o závod.

Pokud bude přetrvávat nízký hospodářský růst a inflace, tak lze očekávat ještě větší propad do teritoria negativních úrokových sazeb. Centrální banky doufají, že tato politika nakonec podpoří hospodářský růst a že se bude více investovat do produktivního kapitálu.

Výhled pro investory je navzdory negativním zprávám velmi příznivý

Co znamenají negativní požadované výnosnosti pro investory? Když teď nakoupíme 10leté německé vládní dluhopisy, tak s jistotou ztratíme v nejbližších deseti letech kolem 0,5 % ročně.

Podívejme se ale na DAX, kde je P/E (cena akcie/zisk na akcii) poměr na 12,5násobku. Zisková výnosnost je tedy 1/12,5 = 8 %. Pokud by tedy v nejbližších deseti letech zisky firem v DAXu ani o kousek nestouply, tak by při zachování P/E poměru zaznamenaly investoři zhodnocení 8 % p.a.. To je o 8,5 procentního bodu více oproti vládním dluhopisům. Německé akcie tedy nabízí velmi zajímavou nadvýnosnost vůči dluhopisům.

A to uvažujeme stagnaci zisku, což je nepravděpodobná varianta. Jak jsme si ukázali v analýze, tak zisky firem dlouhodobě rostou a na desetiletém horizontu bylo v historii jenom málo případů, kdy zisky firem poklesly (v analýze jsme sledovaly zisk US firem). Na následujícím grafu od poradenské agentury Yardeni můžeme vidět vývoj provozních zisků v indexu DAX. V předchozích dvou velkých krizích trvalo maximálně 5 let, než se zisky dostaly na novou rekordní úroveň.

Zároveň musíme stále myslet na kroky ECB, která lije peníze do ekonomiky. Tyto prostředky se někde musí projevit a s velkou pravděpodobností se postupně projeví právě v růstu zisků evropských společností.

Teď je ziskovost firem z DAXu pod tlakem, jelikož rostou provozní náklady a tedy klesá zisková marže. Firmám stoupají zejména náklady na zaměstnance. Míra nezaměstnanosti je nízká a v celé Evropě musí firmy zvedat odměny zaměstnancům.

Zamysleme se, co zvedání mezd znamená pro naše portfolio, které je sestavené zejména z dynamických aktiv. Jak jsme uvedli, vytváří se tlak na ziskovost firem, což je negativní faktor, který krátkodobě tlačí ceny akcií dolů.

Ale na druhé straně, při růstu mezd mají domácnosti více peněz na splácení svých závazků. Tady přichází na řadu úvěrové instituce včetně P2P/P2B portálů, kterým se teď přímo báječně daří a v nejbližších dvanácti měsících se dařit s největší pravděpodobností bude.

Podívejme se kupříkladu do výroční zprávy Profi Credit Czech, což je jedna z největších českých nebankovních úvěrových společností. V loňském roce měla společnost výnosy 1,3 miliardy Kč a rekordní čistý zisk 226 milionů Kč. Podobný vývoj sledujeme u jiných nebankovek po celé Evropě.

Na námi sledovaných P2P/P2B portálech působí řada evropských nebankovních úvěrových společností. Jejich výsledky jsou letos výborné a nemyslíme si, že se některý ze zavedených poskytovatelů úvěrů dostane v nejbližších měsících do problémů. Pokud chcete mít přehled o aktuálních informacích z P2P trhu, tak sledujte sekci novinek.

Přihlaste se do newsletteru a kromě pravidelných novinek získáte i rozsáhlý seriál stěžejních investičních myšlenek. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

5.8.2019

8 min.

Mohlo by Vás zajímat:

Největší IPO v historii je tady. Co čekat od akcie SpaceX?

Už tento pátek vstupuje na burzu americká společnost Space Exploration Technologies Corp., známá ...

Více informací11.6.2026

3 min.

Bitcoin hledá stabilitu. Trh řeší ETF odlivy, ale i Strategy

Po prudkém výprodeji se Bitcoin dostal zpět k hranici kolem 60 000 USD, kde se trh snaží najít ...

Více informací11.6.2026

4 min.

Hormuzský průliv je stále zablokovaný, ale cena ropy klesá. Proč?

Hormuzský průliv je nadáe zablokovaný, ale cena ropy klesá. Důvodem je destrukce poptávky a ...

Více informací10.6.2026

4 min.

Dobrý den,

já bych byl opatrný s tím termínem ‚ECB, která lije peníze do ekonomiky‘. ECB nakupuje od bank dluhopisy a za to jim dává hotovost na účet rezerv. To jestli se ta hotovost dostane do ekonomiky, záleží na bankách(jejich ochotě půjčovat). Ten transmisní mechanismus není přímočarý(není to lití peněz) a na příkladu Japonska se zdá, že může být i deflační(i když tam může být jiná příčina). QE se nezdá být ideálním řešením. Ale třeba se mýlím :-).

V.

Dobrý den,

můj komentář u předchozí analýzy zůstal bez reakce. Znovu se tedy ptám, kdy do portfolia promítne ztrátu u Lendy? Konkrétně to, že téměř veškerý zainvestovaný kapitál bude potřeba odepsat.

Hezký den, případnou ztrátu z Lendy zaznamenáme až nastane a administrátoři Lendy dospějí u jednotlivých úvěrů k finálním hodnotám. Dle předběžných informací budou některé půjčky splacené celé i s úrokem. Každopádně vypořádaní celé platformy (a zejména problémových půjček) rozhodně potrvá ještě nějakou dobu. Nicméně na Lendy máme jenom malou část portfolia, takže to celkovou výkonnost portfolia nijak zvlášť nezmění.

Děkuji za odpověď.

Velice mě zajímá jaký vliv na takto diverzifikované portfolio bude mít vliv pád jedné p2p platformy.

M. Jáně

V našem případě by kompletní výmaz Lendy (tedy -100 %) znamenal dopad do výkonnosti celého portfolia cca 1 %.