Kvalita trhu dluhopisů ve světě klesá

11.6.2019

5 min.

V celém světě sledujeme v posledních letech významné zhoršování kvality trhu korporátních dluhopisů. Zadluženost společností roste a v nejbližších letech se bude nadále zvyšovat. Čím to je způsobené a jaký dopad to může mít na finanční trhy?

Přihlaste se do newsletteru a získejte další analýzy. Sledujte nás také na X (Twitteru) a Facebooku, ať nezmeškáte žádnou novinku.

BBB rating je novým standardem

Následující graf od Bernstein ukazuje podíl dluhopisů s ratingem AAA až A a podíl dluhopisů s ratingem BBB (nejnižší investiční stupeň) na trhu dluhopisů s investičním ratingem v USA. Podíl dluhopisů s relativně horší kvalitou jednoznačně stoupá. A důvodem rozhodně není zpřísnění ratingových kritérií agentur.

Velcí institucionální investoři, jako jsou penzijní fondy, pojišťovny či banky jsou hladové po výnosech, jelikož úroky velmi bezpečných instrumentů jsou nízké. A korporace si tento hlad dobře uvědomují. Proto se nebojí emitovat i dluhopisy s horším ratingem. Vědí, že se najde dostatek investorů, kteří tyto cenné papíry nakoupí.

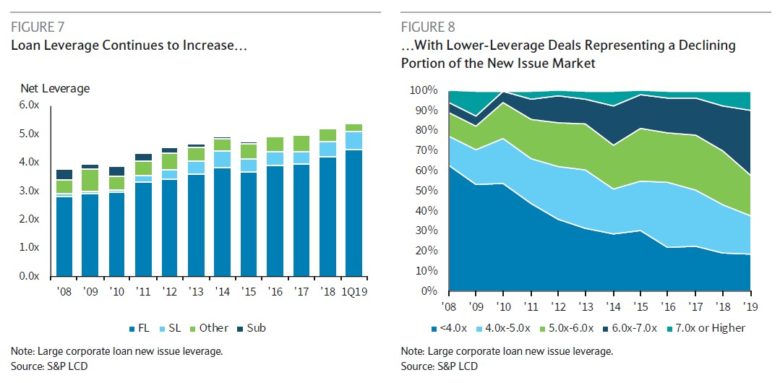

I banky v USA uvolnily standardy a agregovaná finanční páka u půjček firmám stoupla z 3,8násobku v roce 2008 na více než 5násobek v letošním roce. Jenom 38 % půjček má finanční páku méně než 5. V roce 2008 to bylo více než 60 % trhu. Naopak prudce roste počet takových půjček, kde je finanční páka v rozmezí 6 až 7násobku.

Příkaz zní jasně: zisky nesmí poklesnout a úroky nesmí jít nahoru

Nižší rating a vyšší finanční páka znamená pro korporace, že se jim zmenšuje bezpečnostní rezerva pro případ poklesu zisků nebo nárůstu placených úroků. Celý trh to velmi dobře ví. Americká ekonomika musí za každou cenu expandovat a firmy musí zvyšovat zisky. Pokud by nastala recese, tak řada emisí s ratingem BBB by byla přehodnocena do spekulativního ratingu BB a níže. Zároveň by se významně zhoršila schopnost firem splácet závazky, což by mohlo na kreditním trhu vyvolat panické výprodeje. Obdobně by měl negativní dopad i případný nárůst placených úroků.

Americká centrální banka sleduje kreditní trh velmi pozorně a už nejednou naznačila, že je připravená okamžitě zasáhnout v případě zvýšení rizika recese. Krize z roku 2008, která byla také způsobená výrazným zhoršením trhu (tehdy nemovitostního), centrální banku naučila, že musí jednat ještě více proaktivně.

Co uvedené zhoršování kvality kreditního trhu znamená pro investory? Fondy budou do portfolií nakupovat čím dál více emisí s horším ratingem. Na to jsme mimo jiné upozornili v komentáři k výkonnosti za květen. Už minulý rok japonský penzijní fond (největší státní penzijní fond na světě) změnil svoji investiční politiku tak, aby mohl nakupovat i dluhopisy se spekulativním ratingem. Pokud by totiž takovéto instrumenty fondy do portfolií nedávaly, tak by neměly žádné výnosy a přišly by o zákazníky.

Také si ale musíme uvědomit, že u emisí se spekulativním ratingem se charakteristiky přibližují přímému nákupu akcií daných firem. Spekulativní bondy totiž mohou při krachu společnosti ztratit až desítky procent, ale výnos je omezen kupónem. Akcie při krachu firmy také ztratí desítky procent a limitně až celou hodnotu, ale výnos není omezen kupónem.

11.6.2019

5 min.

Mohlo by Vás zajímat:

Dovolené se nevzdáme, ale pořádně si to spočítáme

Dovolená letos zůstává pro většinu Čechů v plánu, zároveň se ale stále ukazuje jako otázka peněženky.

Více informací16.7.2026

3 min.

Žebříček největších automobilek světa: Čína mění pravidla hry. Toyota dál vládne.

Automobilový průmysl prochází největší proměnou za několik desetiletí. Toyota a Volkswagen si nadále ...

Více informací15.7.2026

3 min.

Baťa je pro Čechy stále symbolem dobrého podnikání. Dnešního nástupce ale hledají těžko

Baťa je pro Čechy stále symbolem dobrého podnikání. Ale jeho současný následovník není pro veřejnost ...

Více informací7.7.2026

4 min.

Napsat komentář