Autopůjčky dle Credit Acceptance Corporation

19.11.2018

6 min.

Nedávno jsme se v analýze věnovali byznys modelu nebankové úvěrové společnosti Mogo, která poskytuje autopůjčky a působí na platformě Mintos. Problémem při analýze Mogo je její krátká doba existence, jelikož funguje teprve od roku 2012 a prakticky si společnost neprošla ještě ani jednou ekonomickou krizí. Jako investoři a manažeři hedgeového fondu Slavic Capital si ale musíme udělat nějaké scénáře, jak by se finanční stránka společnosti mohla vyvíjet v recesi. Naštěstí ve světě funguje několik i burzovně obchodovaných společností, které se poskytováním autopůjček zabývají. Mezi ně patří i americká společnost Credit Acceptance Corporation, která je největším poskytovatelem subprime autopůjček v USA. Co nám její dlouhodobé údaje ukazují a jakou analogii si z nich můžeme odvodit pro Mogo?

Credit Acceptance Corporation (ticker: CACC) má tržní kapitalizaci cca 8 miliard USD a v současnosti generuje čistý zisk více než 500 milionů dolarů ročně. Vlastní kapitál překonal loni 1,5 miliardy USD. Byla založena před 40 lety a na burze se obchoduje od roku 1992. Na americké poměry se jedná spíše o středně velikou korporaci. Nicméně pokud bychom to srovnali třeba s Kellnerovou společnosti Home Credit (vlastní kapitál cca 2 miliardy EUR, ohodnocení kolem 8 miliard EUR), tak se dá uvést, že CACC je z hlediska velikosti podobná.

Byznys model Credit Acceptance Corporation je zaměřen na poskytování půjček při nákupu starších aut zejména subprime klienty, tedy dlužníky s horší finanční situací. Banky takovýmto dlužníkům nechtějí půjčovat, tudíž musí financování hledat u firem, jako jsou CACC nebo Mogo. V tomto je podobnost obou firem velmi vysoká. Rozdíl je ve způsobu poskytování půjček. Na rozdíl od Mogo má CACC domluvu s prodejci aut na tom, že si zisk z úroků u půjčky rozdělí. Prodejce aut ale bere na sebe určité riziko při nesplácení půjčky dlužníkem. Jak to funguje?

Prodejce aut poskytne zákazníkovi půjčku na nákup auta a obratem půjčku prodá do CACC, která mu ale zaplatí jenom část úvěru. Zbytek dostane prodejce ze splátek dlužníka. Takto jsou prodejci motivovaní k tomu, aby si zákazníky prověřovali a poskytovali půjčky jenom takovým lidem, u kterých očekávají splacení. Model je velmi úspěšný, jelikož jsou spokojené všechny strany: zákazník získá auto, i když nemá své vlastní peníze ihned k dispozici, prodejce prodá auto a úvěrová společnost má zákazníka, od kterého pravidelně získává úroky. Uvedený byznys model je pak doplněn i tradičnějším pojetím úvěrování, kdy CACC odkupuje půjčky od prodejců v celku a přebírá na sebe celé kreditní riziko. Tento nákupní model tvoří momentálně cca 30 % poskytnutých půjček, před třemi lety tvořil jenom 15 %.

Loni CACC umístila 330 tisíc půjček, viz následující tabulka. Počet zapojených autoprodejců byl 11 551 (v USA je kolem 60 000 prodejců), v roce 2001 jich bylo 1180.

Autopůjčky generují dlouhodobě vysokou ziskovost

Následující tabulka ukazuje od roku 1992 u CACC zisk na akcii, meziroční změnu zisku na akcii a return on equity (ziskovost vlastního kapitálu). V uvedeném období se společnost dostala jenom jednou do ztráty, a to v roce 1999. Prakticky celé období od roku 1997 do 2003 bylo relativně špatné. Jak management přiznává, tak společnost udělala tehdy několik strategických chyb, takže horší výsledky by nastaly, i kdyby pak nepřišla v USA recese. Z chyb se společnost poučila a v krizových letech 2007 až 2009 dokázala dokonce zvýšit zisk. ROE se v posledních deseti letech stabilně pohybuje nad 20 %, což je velmi atraktivní úroveň.

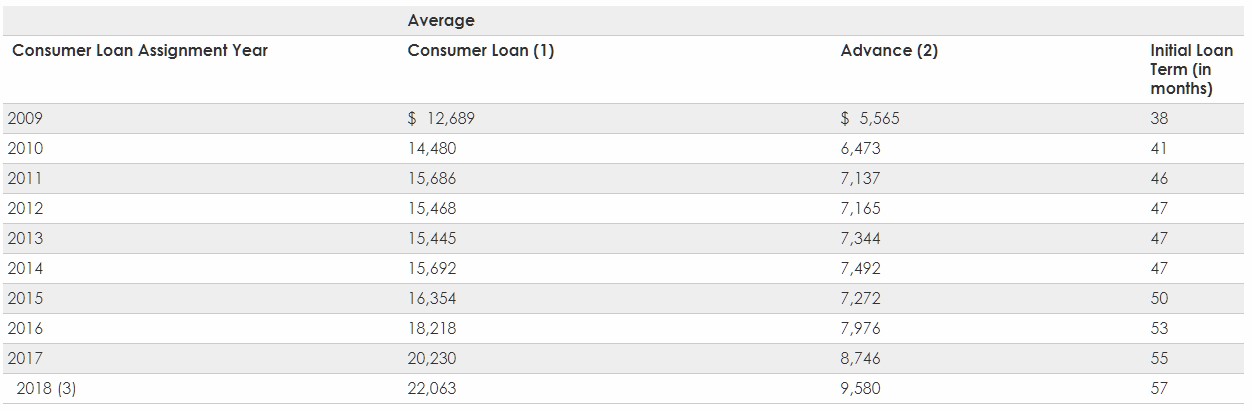

Ještě se můžeme podívat na charakteristiky poskytnutých půjček, viz následující tabulka. Průměrná velikost úvěru byla ve třetím čtvrtletí 2018 na úrovni 22 tisíc USD a průměrná délka úvěru byla 57 měsíců. Autoprodejci dostali v průměru za postoupení půjčky od CACC cca 9600 USD a pak tedy měli podíl na splátkách půjček.

Jelikož společnost generuje dlouhodobě vysoké ROE, tak výkonnost investice do akcií je také dlouhodobě značná. Od roku 1992 je průměrná roční výnosnost při držbě akcií této společnosti kolem 20 %. S výjimkou už zmíněného období od roku 1997 do roku 2003 cena akcií společnosti dlouhodobě roste, viz následující graf.

Společnost Credit Acceptance Corporation dlouhodobě sledujeme a víme, že její management je velmi zkušený. Půjčování peněz lidem je dlouhodobě velmi výnosná aktivita. Velmi dobře to ví manažeři CACC, velmi dobře to ví manažeři Home Credit a velmi dobře to ví také v Mogo. Samozřejmě existuje mnoho způsobů, jak na kreditních trzích působit a některé úvěrové společnosti v důsledku špatných manažerských rozhodnutí zkrachovali (viz kauzy z období finanční krize). Nicméně samotná myšlenka poskytovat lidem nebo firmám finance za úrok nikdy nevymře a jako investoři si nemůžeme dovolit ignorovat ji. Zejména je celkem výnosné poskytovat peníze zákazníkům s horší finanční situaci. I když je jejich platební morálka horší, tak vyšší úrokové sazby u takovýchto úvěrů více než kompenzují riziko vyšší míry nesplácení.

Pokud se podíváme na současný stav autopůjček v USA, tak můžeme sledovat významné zvýšení míry nesplácení, viz následující graf, který ukazuje u různých úvěrů podíl úvěrů, které jsou minimálně 20 dní v prodlení. V nejbližších dvou letech by se teda mohla finanční výkonnost firem z této oblasti zhoršit kvůli odpisům špatných úvěrů.

Našim dlouhodobým cílem je tedy diverzifikovat investice do různých úvěrových firem zaměřených zejména na subprime. Nabídky Mogo na platformě Mintos jsou z našeho pohledu atraktivní. Jak jsme ukázali v analýze, tak firma je už skutečně veliká a půjčky nabízené na tržišti mají nejenom relativně vysoký rizikově očištěný úrok, ale i garanci zpětného odkupu. To platí i o řadě jiných nebankovek na Mintosu nebo jiných P2P platformách. V dalších článcích se rozboru byznys modelu dalších nebankovek budeme určitě věnovat. Sledujte náš Twitter a Facebook a nezapomeňte se přihlásit i do newsletteru.

19.11.2018

6 min.

Mohlo by Vás zajímat:

Začněte investovat ihned, ať si můžete užívat života

Kdy začít investovat? Ideálně ihned. Nepodceňujte tvorbu portfolia. Pro maximalizaci užitku v ...

Více informací28.4.2026

4 min.

Nasdaq ETF pod lupou: proč tento index investory tolik láká

Vedle fondů zaměřených na index S&P 500 nebo globální akciové trhy patří mezi nejvyhledávanější také ...

Více informací24.4.2026

4 min.

Návod na oblíbenou investiční aplikaci Portu [2026]

Investiční aplikaci Portu využívá už více než 300 tisíc investorů, přičemž objem spravovaného ...

Více informací23.4.2026

4 min.

Růst akcie CACC od roku 2009 je opravdu impozantní. Jinak Američané si libují v eufemizmech. Např. místo slova záchod používají restrooms nebo bathroom. Slovo subprime (doslovný překlad: nižší než prvotřídní) je toho zářným příkladem 🙂 .