Naše investice v červnu 2018: -0,6 %

6.7.2018

7 min.

Naše investiční portfolio zaznamenalo v červnu pokles hodnoty o 0,6 %. Obchodní válka mezi USA a zbytkem světa se celkem rychle rozšiřuje a už se začínají objevovat první oběti. Především Čína odpovídá na útoky Trumpové administrativy velmi silnými zbraněmi. S tím Spojené státy nepočítaly, i proto trochu svoji rétoriku zmírňují a objevují se náznaky, že by mohly přistoupit k produktivním jednáním. U řady známých firem, které se dostaly kvůli hrozbě masivních obchodních válek pod tlak, se tak pro investory otevírá cesta pro relativně levný nákup cenných papírů. Přeci jen je globální ekonomika stále ve velmi dobré kondici a v nejbližších měsících se situace nezmění.

Celé naše portfolio můžete sledovat pomocí služby Portfolio Manažer, případně se námi používané investiční postupy můžete naučit v rámci podrobně připravených Výukových balíčků.

Jak dopadl červen?

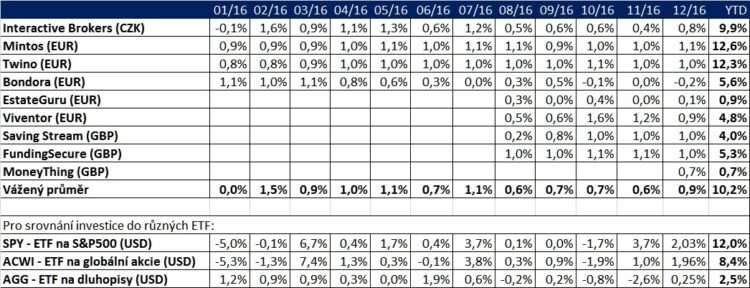

V tabulce výsledků je uvedena i základní měna, v níž je výnos vyjádřen. Náklady na hedging do CZK se pohybují kolem 1 až 3 % ročně v závislosti na měně. My momentálně plně zajišťujeme EUR/CZK, USD/CZK i GBP/CZK.

Pro srovnání ještě tabulka výnosů v roce 2017:

A tabulka výnosů v roce 2016:

Poznámka k EstateGuru a FundingSecure: úroky jsou většinou připsány až při splatnosti úvěru.

Naše portfolio je široce diverzifikované, proto je vývoj hodnoty velmi plynulý. Z 30 měsíců byly jenom tři ztrátové.

Globální ohodnocení firem je spíše průměrné

Následující graf od Topdown Charts ukazuje ohodnocení akcií v USA, v rozvinutých zemích mimo USA a v rozvíjejících se zemích. Jako ukazatel je použit poměr ceny k průměrnému zisku za posledních 10 let. Americké akcie vykazují nejvyšší ohodnocení za posledních 15 let. Ohodnocení mimo USA je ale mnohem střídmější a pohybuje se pod dlouhodobým průměrem. Globální akcie tedy v průměru vůbec nejsou drahé.

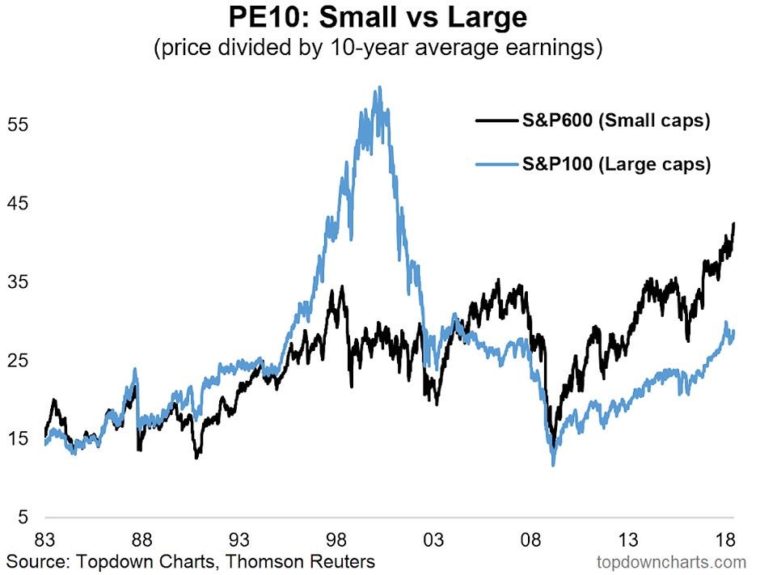

Ohodnocení akcií některých vybraných sektorů a zemí se ale může od dlouhodobého průměru značně odchylovat. Když se kupříkladu zaměříme na americké small cap akcie a použijeme stejný indikátor jako v prvním grafu, tak dospějeme k názoru, že firmy s nízkou kapitalizací jsou v USA významně předražené. Je to dáno tím, že právě menší firmy jsou velmi pozitivně ovlivněny americkou daňovou reformou a snížením korporátní daně. Nicméně snížení daně je jednorázová záležitost a tento podpůrný efekt bude postupně vyprchávat. Aby malé americké firmy dokázaly zvýšit zisky dle očekávání, tak musí nastat další významný nárůst americké spotřeby. To bude při rostoucích úrokových nákladech celkem oříšek.

U růstových amerických akcií s nízkou kapitalizací (index Russell 2000 Growth) je situace ještě závažnější. Dle výpočtu Yardeni se jejich P/E dle očekávaných zisků pohybuje na úrovni 35, což je už „bublinová“ úroveň. Obraťme si P/E a dostaneme 1/35 = 2,8 %, ziskovou výnosnost. Když se zeptáme sami sebe, jestli bychom investovali do firem, kde je zisková výnosnost pro následující rok 2,8 %, tak asi nebude naše odpověď kladná. Takovouto výnosnost nabízí řada bezpečnějších investic, u kterých ani nemusíme řešit měnový kurz USD/CZK.

Ne že by společnosti v indexu růstových malých firem nedokázaly zvýšit zisk (a s velkou pravděpodobností bude jejich zisk příští rok vyšší než letos), ale proč nakupovat drahé akcie, když je na trhu řada jiných firem, které také zvyšují zisk, ale jsou mnohem levněji ohodnocené? Investory musí zajímat dva obecné parametry – jestli je firma sama o sobě výkonná a jestli jsou její cenné papíry atraktivně ohodnoceny. Drahý nákup výkonné firmy moc investičního zisku nevygeneruje.

Nemusíme dělat ani velkou fundamentální analýzu, stačí se jednoduše zamyslet. Pokud je P/E na úrovni 35 a tedy zisková výnosnost je 2,8 %, tak při předpokladu stabilní ceny se musí zisk zvýšit o 100 %, aby se P/E snížilo na 17,5 a zisková výnosnost stoupla na 5,6 %. Za jak dlouho dokážou firmy v průměru zdvojnásobit svůj zisk? Většinou to trvá několik let. Jinými slovy, aby se ohodnocení malých firem dostalo na levnou úroveň, tak akcie nesmí několik následujících let růst. Takováto investiční perspektiva rozhodně není moc atraktivní. Za nás můžeme říct, že malým americkým růstovým firmám se budeme jako celku v nejbližších měsících vyhýbat. Jenom selektivně se můžeme v této oblasti zaměřit na vybrané levně ohodnocené společnosti.

Abychom si udělali lepší představu o současné situaci na globálních finančních a komoditních trzích, tak přikládáme následující tabulku od poradenské společnosti Bespoke. V ní je výkonnost aktiv v červnu, ve druhém čtvrtletí a v prvním pololetí 2018. V prvním pololetí byly nejvýkonnější akcie technologických firem, akcie firem zaměřených na cyklické spotřební zboží a akcie firem s malou tržní kapitalizací. Naopak nedaří se akciím rozvíjejících se trhů, a to zejména Číně a Brazílii. Čínské akcie se už dostaly do medvědího trhu, jelikož od posledního vrcholu znehodnotily o více než 20 %. Vývoj akciových trhů v Evropě je také celkem slabý, a to ECB ještě ani nezačala se stahováním nadměrné likvidity z finančních trhů.

Mezi komoditami je jasným lídrem ropa, která kvůli globálnímu nedostatku rychle zdražuje. Velkým zklamáním je výkonnost drahých kovů, jejíchž cenu nedokáže potlačit nahoru ani rostoucí inflace. Zlato není až tak dobrým uchovatelem hodnoty, jak se nás prodejci tohoto kovu snaží přesvědčit, viz. naše analýza ZDE.

Výhled na červenec: začnou globální akcie dobíhat USA?

Výprodej na rozvíjejících se trzích si zaslouží naši pozornost. Kupříkladu polský WIG se obchoduje s P/E kolem 11, P/E v Singapuru je 9,7. Také některé rozvinuté trhy začínají být levně ohodnocené. Příkladem jsou Jižní Korea (P/E je 10,3) či Německo (P/E je 14). Větší přehled s komentářem budeme posílat pomocí newsletteru, tak se do něj nezapomeňte přihlásit. Samozřejmě ceny akcií ve světě mohou ještě významně propadnout, ale pokud by se dostaly na extrémně levné úrovně, tak by atraktivita jejich nákup významně stoupla. Pomocí burzovně obchodovaných ETF se dá nakoupit téměř jakýkoliv trh.

Výbornou zprávou je, že P2P, na kterých investujeme, jsou stále velmi stabilní. Potvrzuje se, že zařazení tohoto aktiva do portfolia má reálné diverzifikační účinky. Novinky z oblasti P2P můžete sledovat v naší sekci novinek ZDE. Taktéž neochabuje růst cen na českém trhu realit, v němž má řada Čechů umístěné své prostředky.

6.7.2018

7 min.

Mohlo by Vás zajímat:

Recenze Portu brokerage 2026: levně si sami nakupujte akcie a ETF (i do DIP)

Oblíbená investiční platforma Portu spustila novou službu brokerage, která je vhodná zejména pro ...

Více informací26.6.2026

4 min.

Co stojí za poklesem Bitcoinu? Trh se začíná soustředit na Strategy

Bitcoin se v posledních dnech opět dostal pod hranici 60 000 dolarů. Výraznou pozornost poutá ...

Více informací25.6.2026

3 min.

Recenze Afranga: regulovaná crowdfunding platforma s výnosy až 16 % p.a.

Bulharská crowdfundingová platforma Afranga už investorům vyplatila na úrocích 2,2 milionu EUR. ...

Více informací24.6.2026

6 min.

Napsat komentář