Bezriziková výnosnost 3 % a měnový hedging

23.5.2018

5 min.

Bezriziková výnosnost desetiletých amerických vládních dluhopisů se vyšplhala na 3 %. U německých je 0,6 %. To znamená, že rozdíl ve výnosnosti těchto dvou dluhopisů je kolem 2,4 %, což je nejvíce od roku 2008. Požadovaná výnosnost desetiletých českých dluhopisů je kolem 1,9 %. Při pohledu na uvedené čísla by investor mohl nabýt dojmu, že nákup amerických dluhopisů je jednoznačně nejvýhodnější. Je to ale skutečně tak?

Následující graf od Knowledge Leaders Capital ukazuje významné rozšíření nůžek mezi výnosností amerických a německých desetiletých dluhopisů.

Co je důvodem uvedeného stavu? Spojené státy se mnohem dříve dostaly z krize a prakticky už americká ekonomika „frčí“ nad svým potenciálem. To tlačí tržní úrokové sazby vzhůru. Naopak Evropa zápasí s nízkou efektivitou a pomalým růstem HDP. To je koneckonců vidět i na růstu zisků firem, jak jsme psali v analýze ZDE.

Bezriziková výnosnost 3 % nemusí být dosažitelná

3 % na vládních dluhopisech vypadá skvěle, takže nejeden investor by si mohl říct, že teď je nejlepší čas na přesun kapitálu do amerických dluhopisů. Jenomže je tady jeden háček (nebo spíše obrovský hák). Pokud nebudeme chtít spekulovat na to, že se kurz eura vůči dolaru vůbec nehne nebo že euro oslabí, tak pravděpodobně zvážíme zajištění proti měnovým výkyvům.

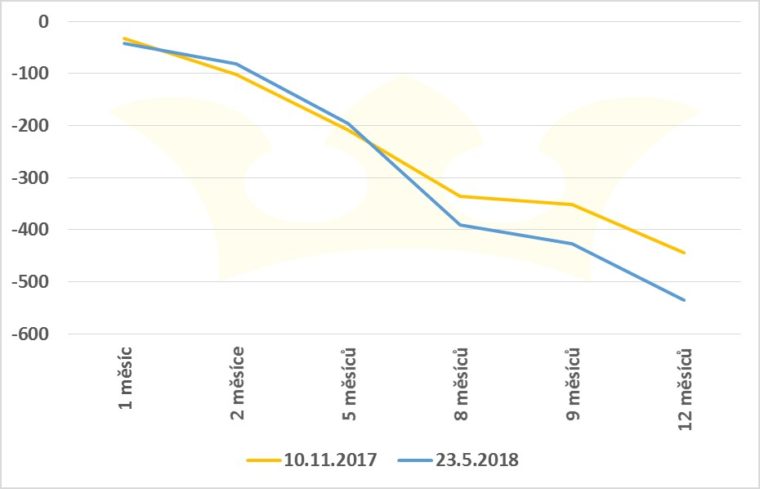

Cena zajištění výkyvů na páru EUR/USD je ale téměř ve stejné výši, jako úrokový diferenciál mezi německými a americkými dluhopisy. Pokud náklady na měnové zajištění zakomponujeme do výpočtu, tak vznikne následující graf, který analytici Knowledge Leaders Capital připravili.

Z uvedeného grafu je patrné, že investor, který uvažuje v eurech (třeba nějaká německá pojišťovna), nákupem amerických vládních dluhopisů spíše zaostane za jinými investory, kteří nakupují jenom eurové investice. Výnosnost amerických dluhopisů je po očištění o měnové zajištění výrazně nižší oproti výnosnosti evropských dluhopisů.

V případě české koruny je situace velmi podobná. V našich analýzách pravidelně ukazujeme cenu zajištění do EUR a USD. V případě eura je měnový hedging téměř bezplatný. U dolaru stojí kolem 3 %. Pro české investory se tedy neoplatí nakupovat americké vládní dluhopisy. Buď si mohou vybrat české dluhopisy, u kterých se měnové zajištění neřeší vůbec anebo mohou investovat v Evropě a bezplatně zajišťovat eura do korun.

Pro představu přikládáme graf forwardových bodů EUR/CZK. Čím je křivka výše, tím je zajištění do korun levnější.

A ještě forwardové body USD/CZK. Na grafu je zřetelně vidět, že od našeho posledního sledování v listopadu se cena zajištění z dolarů do korun ještě zvýšila (křivka na vzdálenějším konci poklesla).

Bezriziková výnosnost musí zahrnovat všechny rizika

Pokud uvažujeme v korunách, tak musíme výnosy ze zahraničí očisťovat o měnové riziko. Toto očistění se jednoduše dělá pomocí zakomponování nákladů na měnové zajištění. Samozřejmě měnový hedging nemusíme vůbec dělat a klidně můžeme mít peníze v dolarech. Pokud by ale koruna posílila ze současných 21,95 na 21,30 Kč za 1 USD, tak po propočtu do korun ztratíme bezrizikovou výnosnost 3 % získanou na amerických vládních dluhopisech. Na druhé straně, pokud nemáme otevřenou pozici na měnové zajištění a koruna oslabí, tak my vyděláme více. Rozhodnutí je tedy na samotném investorovi, jestli chce podstupovat měnové riziko anebo ne.

Pro zájemce o měnové zajištění jsme připravili praktické školení, ve kterém probíráme různé techniky a způsoby otevření zajišťovací pozice.

23.5.2018

5 min.

Mohlo by Vás zajímat:

Dočkáme se růstového roku, nebo narazíme na černé labutě?

Vstup do roku 2026 se nese ve znamení velké nejistoty, ale také nečekaných příležitostí. Podívejte ...

Více informací15.1.2026

3 min.

Bydlení v Evropské unii: ČR patří k těm dražším zemím

Bydlení v Evropské unii čelí krizi, neboť ceny rostou rychleji než příjmy. Podívejte se na data a ...

Více informací14.1.2026

5 min.

Jaké výnosy dosáhnou akcie v roce 2026? -10 % nebo +10 %

Akcie přinesly v uplynulých letech vysoké zhodnocení. Jaký výsledek bude v roce 2026? Ohodnocení je ...

Více informací13.1.2026

4 min.

Napsat komentář