Otázka za milión: bude inflace nebo nebude?

13.3.2018

6 min.

Inflace se v řadě vyspělých zemí dostala na přijatelné nebo mírně nadprůměrné úrovně. To byl dlouhodobý plán centrálních bank, které se nebály použít i netradiční nástroje měnové politiky. Podaří se centrálním bankám „ukočírovat“ silný ekonomický boom? Hrozí ekonomické přehřátí? O kolik se ještě mohou zvýšit mzdy? A kdo na mzdové inflaci nejvíce vydělá?

Tlak na růst mezd je ve vyspělých zemích velmi silný

V USA i v Evropě rychle klesá nezaměstnanost, což je určitě dobrá zpráva pro běžné lidi. Nedostatek volné pracovní síly tlačí nahoru mzdy a platy. Následující graf od Credit Suisse ukazuje mzdovou inflaci v USA (modrá křivka) a pak plány firem na zvyšování odměn (šedá křivka). Mzdová inflace ve Spojených státech je momentálně na průměrné úrovni, která nebrzdí rozmach firem. Velmi špatný signál ale vydává ukazatel plánů firem na zvedání odměn. Firmy se snaží udržet zaměstnance, proto ve velkém slibují zvyšování odměn. Tento ukazatel předbíhá mzdovou inflaci o několik čtvrtletí. Historie ukazuje, že pokud se plány naplní, tak koncem letošního roku by mzdy v USA mohly být meziročně vyšší o více než 3 procenta.

Očekávání ohledně mzdové i spotřebitelské inflace se logicky projevují i na finančních trzích. Předpokládá se další zvyšování sazeb ze strany centrální banky. Díky tomu se požadovaná výnosnost jednoletých amerických vládních dluhopisů vyšplhala nad 2 %, nejvýše od roku 2008.

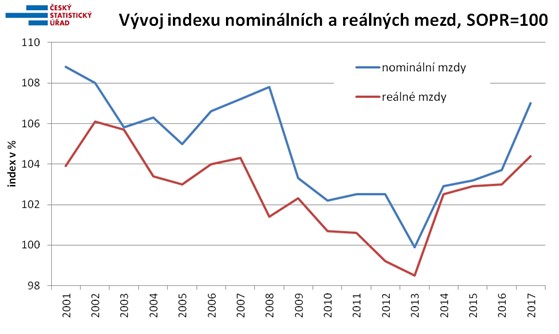

V České republice je mzdová inflace vysoká

V ČR rostou mzdy ještě mnohem rychleji. Výsledky podnikových statistik ČSÚ jsou jednoznačné. Vyšší tempo růstu výdělků sledujeme v celé ekonomice – průměrná mzda meziročně vzrostla ke konci roku o 8,0 % a medián ještě téměř o procentní bod více.

Průměrné mzdy se dle údajů ČSÚ rovnoměrně zvyšují v celé republice.

Mzdová inflace se nejdřív projevuje v cenách aktiv

Prudký nárůst cen nemovitostí v ČR je do značné míry způsoben propadem míry nezaměstnanosti a růstem příjmů domácností. Při žádosti o hypotéku na bydlení mohou lidé doložit vyšší příjmy, takže snadněji projdou přes kreditní hodnocení. Větší objem poptávky po nemovitostech pak logicky vyhání cenu vzhůru. Poptávka po nemovitostech ale má svůj limit. Až si většina lidí najde své „hnízdečko“, tak se začnou postupně zaměřovat na další zboží od elektroniky, přes oblečení až po útratu v restauracích. Nárůst poptávky pak logicky potlačí ceny spotřebního zboží vzhůru. A toho se centrální banky obávají.

I ČNB bude letos významně zvyšovat úrokové sazby, což se bude postupně projevovat v rostoucích hypotečních splátkách. V důsledku větších výdajů na splátky úvěrů budou mít lidé relativně méně na spotřebu a spotřebitelská inflace zůstane pod kontrolou.

Pokud se nad celou situací zamyslíme, tak můžeme určit i vítěze, který na ekonomickém rozmachu a inflačních tlacích nejvíce vydělá. Je to samozřejmě sektor úvěrových institucí (banky, záložny, nebankovní úvěrové instituce, provozovatelé platebních karet a další), kterému se daří nejenom tehdy, když jsou úrokové sazby nízko, ale i tehdy, když úrokové sazby rostou. Spotřebitelům se pomocí reklamy vždy dají nabídnout další a další úvěry na splnění jejich snů. Sektor úvěrových institucí se může dostat do problémů v případě hluboké recese, nicméně historie nám ukazuje, že v recesi centrální banky i vlády spouští své záchranné programy.

Jelikož se věnujeme investicím, tak se logicky musíme ptát, jak lze na úspěchu úvěrových institucí participovat. Cest je hned několik. Každá z nich má své plusy a mínusy. Můžeme kupříkladu nakoupit akcie těchto institucí na burzách, nebo můžeme pořídit jejich závazky. Záměrně píšeme obecně „závazky“, jelikož termínovaný vklad u banky je také její závazek. Závazkem je ale i třeba podřízený dluhopis banky. Výběr konkrétního instrumentu je pak jenom na nás a naší rizikové averzi. Další možnosti participace na úspěchu kreditních institucí je i investování na P2P platformách. Srovnání banky vs P2P jsme se věnovali v analýzách ZDE a ZDE. Z ekonomického hlediska nejsou P2P žádnou revolucí, jedná se jenom o modernější pojetí procesů, které na kreditních trzích fungují už stovky let. První italské banky ve středověku byly prakticky také P2P instituce (nebo spíše P2B), kde se lidé skládali na financování podnikatelských projektů či provozního kapitálu pro zámořské plavby a mezinárodní obchod.

Historickému srovnání se budeme věnovat někdy v příštích článcích, tak se nezapomeňte přihlásit do newsletteru.

13.3.2018

6 min.

Mohlo by Vás zajímat:

Money Maker 20. listopadu: vystoupí Čupr, Semotan, Žabža či Čech

Čtvrtý ročník konference Money Maker letos proběhne ve čtvrtek 20. listopadu. Největší byznysová a ...

Více informací13.10.2025

4 min.

Politické sliby versus realita: Kdo zaplatí evropský “superrozpočet”?

Evropská unie plánuje největší rozpočet ve své historii – téměř 2 biliony eur. Jenže – ví EU ...

Více informací10.10.2025

4 min.

Pražský trh s byty opět ožívá: Malometrážní byty v čele růstu cen

Pražský trh s byty zažívá dynamické oživení. Rok 2025 přináší návrat silné poptávky, přičemž ...

Více informací15.7.2025

3 min.

Napsat komentář