Objem fúzí a akvizic letos poklesl

14.11.2017

4 min.

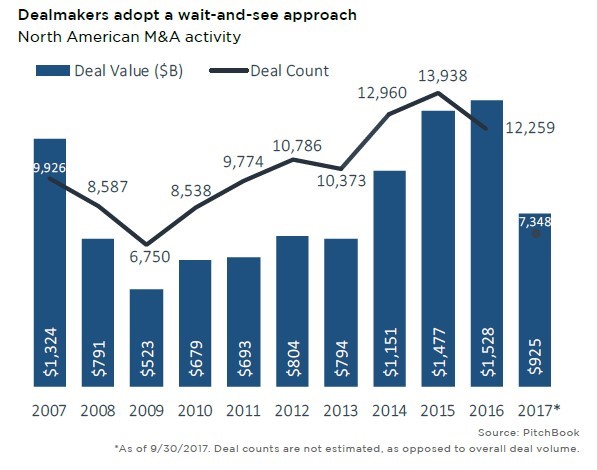

Po rekordním roce 2016 dosáhla aktivita fúzí a akvizic v Severní Americe a Evropě od počátku roku do konce třetího čtvrtletí roku 2017 objemu 1,4 bilionu USD (meziroční pokles o 19 %) u 13 972 transakcí (meziroční pokles o 23 %). Nicméně důležité je zmínit, že vzrostla průměrná velikost transakce z 31,6 milionu USD v roce 2016 na 52,7 milionu USD ve třetím čtvrtletí roku 2017, což je nárůst o 66 %.

Pokud ještě neodebíráte náš newsletter, tak se do něj určitě přihlaste. Získáte tříměsíční seriál o tom, jak investujeme, co sledujeme, kde vidíme prostor pro generování nadprůměrných výnosů.

V Severní Americe dosáhla aktivita fúzí a akvizic od počátku roku do konce třetího čtvrtletí roku 2017 objemu 925 miliard USD (meziroční pokles o 24,3 %) u 7348 transakcí (meziroční pokles 22,6 %).

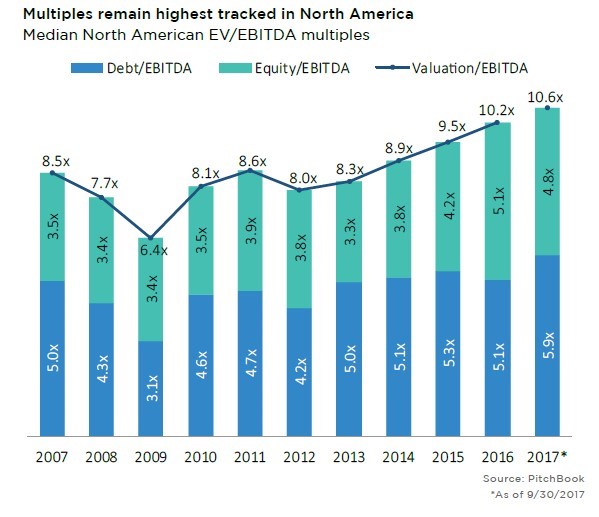

Údaje společnosti PitchBook ukazují, že od počátku roku do konce třetího čtvrtletí roku 2017 se v USA pohybovaly valuace firem při private equity transakcích na úrovni 10,6 násobku EBITDA (zisk před úroky, daněmi, odpisy a amortizací).

Důležitým trendem je čím dál větší použití dluhového financování. Násobek dluhu k EBITDA je v USA v průměru na úrovni 5,9, což je z historického pohledu jedna z nejvyšších úrovní. Private equity fondy se kvůli nízkým úrokovým sazbám a zlepšení přístupu k bankovním úvěrům nebojí více zadlužovat jak na úrovni fondů, tak i na úrovni nakupovaných firem.

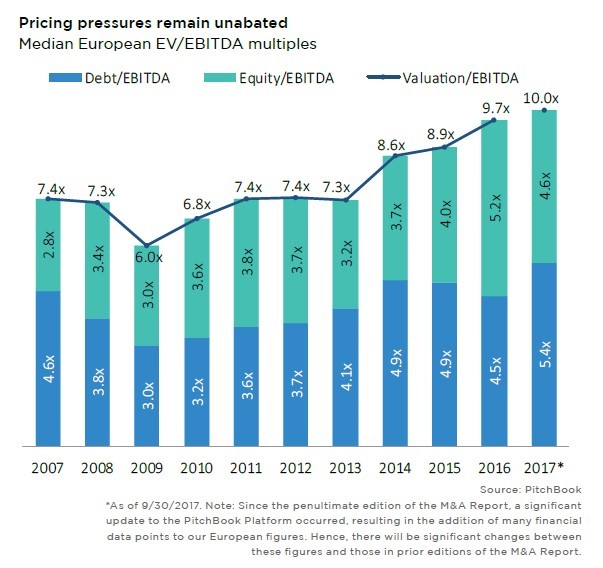

V Evropě dosáhla aktivita fúzí a akvizic od počátku roku do konce třetího čtvrtletí roku 2017 objemu 439 miliard USD (meziroční pokles o 19,8 %) u 5810 transakcí (meziroční pokles 32,2 %).

Od počátku roku do konce třetího čtvrtletí roku 2017 se v EU pohybovaly valuace firem při private equity transakcích na úrovni 10 násobku EBITDA (zisk před úroky, daněmi, odpisy a amortizací). I v rámci Evropy můžeme pozorovat trend, čím dál tím většího použití dluhového financování. Násobek dluhu k EBITDA je v EU v průměru na úrovni 5,4, což je z historického pohledu jedna z nejvyšších úrovní. Růst valuací je možné částečně připsat rostoucímu trhu s úvěry a zvýšené konkurenci pro omezený počet akvizičních cílů, které vyplývají z erupce fúzí a akvizic v letech 2015 a 2016.

Prodej firmy vychází velmi výhodně

Současný finanční trh je možné charakterizovat jako velmi výhodný pro prodej firem v jakémkoliv stádiu. Valuace dosahované při prodejích jsou na historických maximech. Ekonomikám se daří, politická situace v Evropě se uklidnila. V nejbližší době lze očekávat nadále rostoucí valuace a omezený počet akvizičních cílů. Jinak multiplikátory mohou také prakticky využít i např. investoři, kteří investují do různých projektů přes equity crowdfunding platformy. Pokud by došlo u některých projektů ke konverzi do podílu a pak by např. firmu chtěl koupit strategický investor, tak pomocí multiplikátorů (upravených o diskont za malou společnost) lze odhadnout hodnotu celé společnosti v případě prodeje.

14.11.2017

4 min.

Mohlo by Vás zajímat:

Jak vybrat nejlepšího poskytovatele nebankovních podnikatelských úvěrů?

Aby financování mimo banku proběhlo hladce, je zásadní vybrat si toho správného poskytovatele ...

Více informací31.3.2025

4 min.

Efektivní financování projektů přes RONDA INVEST

RONDA INVEST umožňuje flexibilní financování projektů v objemu od 2 do 100 mil. Kč. Podmínky úvěrů ...

Více informací9.10.2023

4 min.

Odložené platby rychle získávají tržní podíl

Odložené platby se ve světě rychle rozvíjejí. Pro všechny společnosti, které v sektoru působí, je ...

Více informací23.3.2021

7 min.

Napsat komentář