Výkonnost aktiv od panického října 1987

25.10.2017

5 min.

Jaká je třicetiletá výkonnost aktiv ode dne, který následoval po největším jednodenním krachu burzy v historii? Kolik vydělali investoři, kteří se nedali „rozhodit“ krátkodobým, i když masivním výprodejem? Deutsche Bank srovnala výkonnost různých akciových indexů, dluhopisových indexů a komodit.

Pokud chcete získat tříměsíční seriál s našimi investičními postupy, přihlaste se do newsletteru.

Před třiceti lety, 19. října, nastala událost, která se do paměti vryla jako Černé pondělí. V tento jediný den propadl Dow Jones o 23 %, S&P 500 ztratil 20 %, FTSE si pohoršil o 11 %, DAX o 9 %. Asi není nutné zdůrazňovat, že nálada na finančních trzích v následujících dnech nebyla nejlepší. Novinové titulky v úterý po krachu byly plné paniky:

Řada akciových trhů pak ztrácela i ve zbytku října. Měli byste odvahu investovat na trzích v tak hektickém období? Možná ano, ale velmi pravděpodobně ne. Jaká ale byla výnosnost těch investorů, kteří se den po krachu odvážili nakoupit různá aktiva a držet je 30 let?

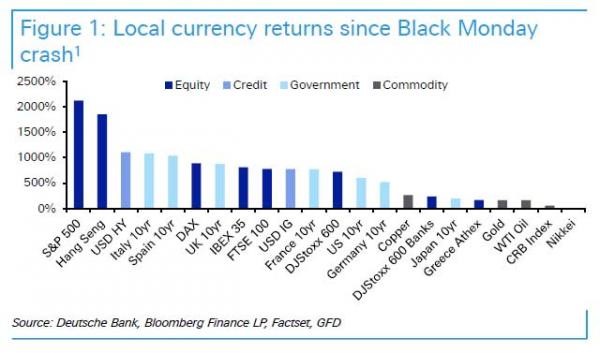

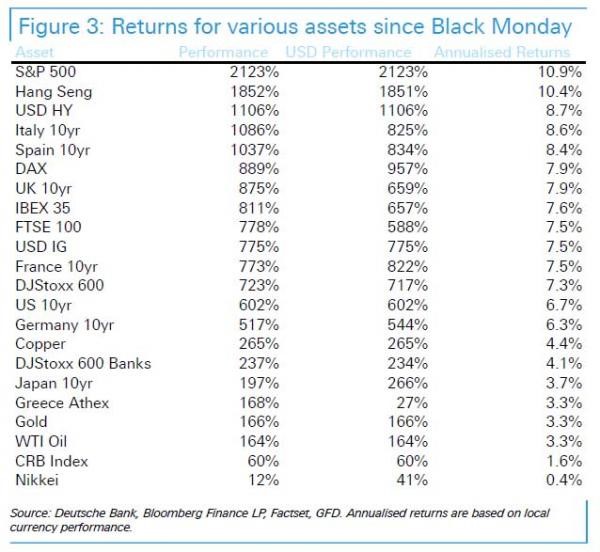

Třicetiletý kumulativní výnos indexu S&P 500 byl 2123 % (tedy 10,9 % ročně), Hang Seng index pak zhodnotil o 1800 %. Na opačném konci se umístily akciový index Nikkei s kumulativním výnosem 41 %, komoditní CRB index s výnosem 60 %, ropa s výnosem 163 % a zlato s výnosem 166 % (3,3 % ročně). Jak jsme už v minulosti upozornili, zlato není až tak dobrý uchovatel hodnoty a seriózní investoři budou raději hledat hodnotu v produktivních aktivech.

Tabulkový přehled kumulativního výnosu v lokální měně, po přepočtu do USD a roční výnosnost:

Výkonnost dluhopisů se nezopakuje

V uvedených datech se musíme zaměřit ještě na jeden významný faktor, kterým je výrazný zisk dluhopisových investic. V roce 1987 byly úrokové míry relativně vysoké. V posledních třiceti letech ale nastal propad požadovaných výnosností dluhopisů, což potlačilo cenu nahoru. Italské a španělské vládní dluhopisy tak zaznamenaly roční výnosnost více než 8 %. Americké vládní dluhopisy měly výnosnost 6,7 % p.a..

Jenomže momentálně jsou požadované výnosnosti nízko. Kreditní analytici Deutsche Bank vypočetli, že pokud by se v následujících třiceti letech měla zopakovat průměrná výnosnost amerických dluhopisů na úrovni 6,7 % p.a., tak by požadované výnosnosti musely do roku 2047 propadnout na -21 %. To je docela nepravděpodobné. Z uvedeného vyplývá, že v nejbližších třiceti letech bude výnosnost investice vládních dluhopisů velmi nízká na úrovni 2 až 3 % ročně.

Jaká bude výkonnost jednotlivých aktiv v nejbližších třiceti letech?

Přesně určit výkonnost jednotlivých aktiv v nejbližších třiceti letech nelze. Nicméně alespoň můžeme určit pravděpodobné pásma. U vládních dluhopisů jsme už uvedli, že u nich nelze počítat s výnosnostmi více než 2-3 % p.a. U akcií se také velmi pravděpodobně nezopakují výnosnosti z posledních třiceti let. P/E poměr u vyspělých zemí je kolem 20. Když tuto hodnotu převrátíme, tak dostaneme současnou ziskovou výnosnost 5 %. To by určilo očekávaný zisk v nejbližších desetiletích, pokud bychom uvažovali s tím, že zisk firem už nijak neporoste. To je ale celkem nepravděpodobný scénář. Zisk burzovně obchodovaných firem dlouhodobě roste o přibližně 3-4 % ročně, což je mírně vyšší hodnota oproti HDP. Samozřejmě, pokud bude ekonomický růst stagnovat, tak zisky firem budou také stagnovat. Sečteme-li uvedené hodnoty, tak můžeme po započtení bezpečnostních mantinelů očekávat v nejbližších třiceti letech průměrné zhodnocení akcií o 4-8 % p.a..

Odhadnout přibližnou očekávanou výkonnost aktiv skutečně není až tak složité, protože údajů a modelů je dostatek. Náročnější je stanovit si a dodržovat robustní finanční plán, který vhodně doplňuje osobní a profesní zájmy jednotlivců. Zejména ve vypjatých obdobích na finančních trzích podléhají investoři zbytečné panice a ukvapeným závěrům. Nesledujme krátkodobé pohyby na finančních trzích. Frenetickým mačkáním tlačítek NÁKUP a PRODEJ někde u forexových brokerů vytvoříme maximálně komise, ne hodnotné portfolio.

V našich Výukových balíčcích ukazujeme naše prověřené investiční metody, kterými se řídíme i při investování našeho soukromého portfolia.

25.10.2017

5 min.

Mohlo by Vás zajímat:

Žebříček 50 zemí s největšími rezervami centrálních bank

Podívejte se na žebříček 50 zemí s největšími rezervami centrálních bank. Zjistěte, proč má Čínská ...

Více informací24.10.2025

4 min.

Novinky ROIER: zajištěné investice s výnosem 9 p.a., sekundární trh a bonus pro investory

Zhodnocení profinancovaných projektů na ROIER bylo mezi 8 a 11 % p.a. Investice jsou přitom ...

Více informací23.10.2025

5 min.

Recenze Taxomat v roce 2025: pohlídá vám investiční daně i celé portfolio

Taxomat pohlídá investiční daně. Průměrná daňová úspora je několik tisíc Kč ročně, přičemž přes 90 % ...

Více informací22.10.2025

6 min.

Napsat komentář